老後は新NISAで増やした投資信託を毎年4%ずつ取り崩して生活する。

こんな通称4%ルールで老後プランを立てている方はいませんか?

残念ながらその計画は途中で破綻する可能性が高いです。

今回は老後の資産取り崩し手法として有名な『定率売却』がもつ致命的な欠点と『定額売却』の優位性を解説します。

老後の生活費に定率売却は使えない

老後生活の資産取り崩しについて調べていると毎月一定割合で売却する『定率売却』と一定額で売却する『定額売却』の二つの手法が紹介されているケースが多いです。

そして「定率売却の方が資産が長持ちする」という理由から、定率売却をすすめている情報も少なくありません。

しかし、残念ながらこの情報は誤りです。

値上がり時:無駄な取り崩しをしてしまう

まず投資信託の基準価額が値上がりした場合を考えてみましょう。

3,000万円から毎年4%を取り崩して生活費の足しにする計画を立てたとします。

1年目は4%の120万円を売却します。

2年目は基準価額が急上昇して3,300万円になりました。

3,300万円の4%は132万円です。

生活費に必要な額は120万円ですから12万円も多く取り崩していますね。

多く取り崩したお金の使い道は娯楽費か再投資(預金も含む)しかありません。

娯楽に回せば資産は減りますし再投資すれば税金が無駄になります。

値下がり時:資産は長持ちするが意味がない

では逆に値下がりした場合で考えてみましょう。

実は何も考えずただ取り崩すだけなら定額よりも定率で売却した方が資産が長持ちします。

これは100%間違いありません。

なぜなら定率で取り崩すと絶対に0円にはならないからです。

極端な話で1,000万円の資産を毎月残高の50%を取り崩した場合で考えてみましょう。

定率で売却すると以下のような資産推移になります。

- 0ヶ月目:1,000万円

- 1ヶ月目:500万円

- 2ヶ月目:250万円

- …

- 12ヶ月目:2,440円

常に残高の50%が売却されるのですから、残りの50%が資産として残ることになります。

永遠にゼロになることはありません。

定額で500万円を取り崩せばたった2ヶ月でゼロになってしまいますから、定率売却の方が資産が長持ちするのです。

しかし、1,000万円が1年後に2千円だけ残っていることを『資産が長持ちした』といえるのでしょうか?

生活費という前提を忘れていませんか?

定率での取り崩しは資産が減少すれば取り崩す額も減ります。

取り崩し額が生活費を下回ってしまったら生活費が足りません。

生活費は必ず支払う必要がありますから、どうにかしてお金を確保するためには追加で売却するしかないのです。

これではとても定率売却とはいえません。

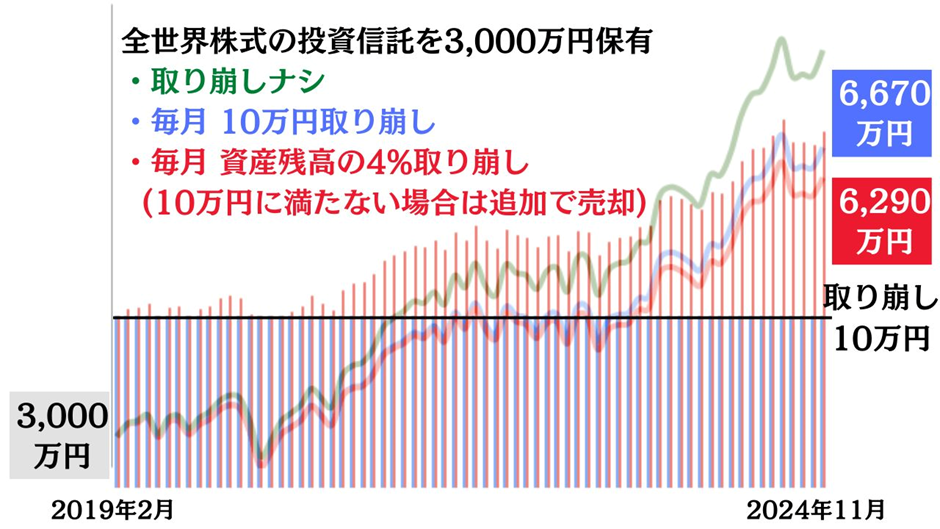

全世界株式の投資信託でシミュレーション

では実際に投資信託を取り崩すとして、資産残高の推移を見てみましょう。

2019年2月に3,000万円保有している全世界株式の投資信託から、毎月生活費の取り崩しを始めたと想定します。

青の定額取り崩しは毎月の生活に必要な10万円を固定で売却しています。

無駄な取り崩しはありません。

赤の定率取り崩しは資産が増えていれば生活費より多く取り崩し、減っていれば追加で生活費相当額を売却します。

結果、最終的な資産残高は300万円以上の差が付いていますね。

近年の全世界株式は右肩上がりの順調すぎる相場が続いていますが、今後暴落に遭遇すればこの差額が効いてきます。

生活費の取り崩しにおいては定額で取り崩す方がより多くの資産を残せることを理解していただけたでしょうか。

定率売却は管理の手間が負担に

定率売却が老後の生活費に向かない理由は資産が早く減るからだけではありません。

老後の取り崩しプランを「基本は定率売却。足りない場合は追加で売却」と計画すると、どこかのタイミングで追加の売却をしなくてはいけません。

また別口座に現金預金を準備し、暴落時は投資信託を売却せず預金を取り崩して生活する計画を推奨している人もいらっしゃいますが現実的ではありません。

なぜならその時が暴落なのか見極めるのは至難の技だからです。

暴落と判断して現金を取り崩し始めたものの、下落相場が長引けば現金が枯渇する可能性があります。

十分な現金を準備できればいいのですが、そんなことを考えていてはキリがありません。

認知症リスクに備える

投資経験豊富な方で60代の若い頃なら資産の管理も問題なく行えるかもしれません。

しかし、認知症リスクが高まる90代や100歳に近づくと大きな負担になる可能性があります。

定率売却では生活するための追加売却は避けられません。

そのため余計な手間をかけることなく、最初から生活費を少し上回るていどの額を定額で売却する方が合理的なのです。

投資信託の定期売却サービス

2024年12月時点、一部の証券会社では投資信託の定期売却サービスを提供しています。

あらかじめ売却額を設定しておけば毎月決められた日に売却が実行されます。

口座に入金されるのは税引き後の金額ですので必要生活費より少し多めに設定する必要がありますが、それでも安定した老後生活を送るのに有効なサービスです。

ぜひチェックしてみてください。

娯楽費なら定率売却も使える

なおあくまで資産に余裕があればという前提あってのことですが、老後の生活費ではなく娯楽費としての取り崩しを考えているなら定率売却にも利用価値があります。

たとえば生活費用の投資信託と別の銘柄を保有しておき以下のように取り崩します。

- 生活費:値動きの少ないバランス型ファンドを定額で取り崩し

- 娯楽費:値動きは大きいが期待利回りが高い全世界株式を定率で取り崩し

仮に600万円を毎年4%ずつ取り崩して娯楽費に使うとしましょう。

初年度は年24万円(月2万円)と、老後のお小遣いとしてはなかなかの額です。

翌年、値下がりして500万円になったとしても、4%で年20万円(月1万7千円ほど)は娯楽に使うお金ですから生活に影響はありません。

2万円を定額で取り崩すよりも資産は長持ちします。

WPP理論とも好相性

また年金の受給開始時期を繰り下げて年金だけで生活費を賄えるようにするWPP理論を参考にした老後生活にも定率での取り崩しが使えます。

年金だけで生活費を賄えれば生活防衛資金を除いた全ての資産を娯楽費に回せますから、ストレスない老後生活を楽しむための有効な手段となるでしょう。

まとめ

定率売却は取り崩し額が変動する

生活費が足りなければ追加売却が必要

生活費には確実に必要な額が入金される定額売却が有効

定期売却サービスを利用すれば手間をかけずに取り崩しが可能

認知症リスクに備え、より手間の掛からない計画を

娯楽費には定率売却も選択肢に入る

老後資金の取り崩しは「必要な額を安定して確保できること」が最優先。定額での取り崩しで安定した生活を送りましょう。