今年の外国為替市場では、円安・ドル高の動きが注目されています。

より詳しく、円が弱いのか、ドルが強いのかをみるには、別の通貨と円との関係をみていく必要があります。その上では、世界第2位の通貨と位置づけられますユーロと円の関係をみていくことは重要でしょう。ドル円相場と同じ理由で、ユーロ円相場でも両通貨の金利が拡大したことを理由に、円安ユーロ高の動きが見られてきました。

今回は、「ユーロ円相場」の過去の動きを振り返り、今後について考えて見ました。1ドル=170円前後は大きな(円にとっての)下値メドになると考えます。

外国為替市場とは

外国為替市場については、当サイトに掲載しました「生活にも影響するドル円相場の動きを振り返り、今後を予想」のところで述べさせて頂きました。

株式や為替の取引をしていない方にとっても、物の値段が変動したり、輸出関連企業・輸入関連企業・訪日外国人による需要がある企業に勤めているかによって収入が変動したりし、生活に影響するのが外国為替市場です。

ユーロとは

以下は、日本経済新聞のホームページ(2022年7月14日) を参考にしました。

ユーロは、欧州連合(EU)27カ国のうち19カ国が採用している単一通貨のことです。共通通貨の導入は欧州統合の柱の一つに位置づけられ、EU創設を定めた1993年発効のマーストリヒト条約に盛り込まれました。1999年にドイツやフランスなど主要11カ国で発足し、2002年に貨幣の流通が始まりました。2022年7月にはクロアチアのユーロ導入がEU財務相理事会で承認され、2023年1月から参加国は20となりました。

ユーロは市場取引量や外貨準備シェアなどで米ドルに次ぐ世界第2位の通貨です。

導入国は金融政策を放棄し、ドイツのフランクフルトに本部を置く欧州中央銀行(ECB)に委ねています。

金融政策を決めるECB理事会は正副総裁や理事と加盟国の中銀トップで構成されています。通貨統合は進む一方、財政政策は各国が独自に実施しています。国債利回りや経済状況の域内格差を抱えており、財政統合なき金融政策の難度は加盟国が拡大するにつれて高まっています。

「ユーロ円」と「ユーロドル」の水準で表されることが多い

「ユーロ円」と「円ユーロ」の水準が異なることは、当サイトに掲載した「生活にも影響するドル円相場の動きを振り返り、今後を予想」のところで述べました。

多くの場合、ユーロと円の関係では「ユーロ円相場」の水準が使われます。日本経済新聞では「円相場は対ユーロで」と表記されています。

また、多くの場合、ユーロとドルの関係は「ユーロドル相場」の水準が使われます。日本経済新聞では「ユーロは対ドルで」と表記されています。

外国為替の変動要因は?

外国為替市場の変動要因に関しては、「三菱UFJモルガンスタンレー証券」のホームページ から抽出しました。

中長期的要因として、金利差、貿易収支、物価変動が取り上げられています。短期的要因として、中央銀行の為替介入、政治的要因、経済指標の発表、地域紛争・戦争が取り上げられています。

最近の市場で注目されますのは、年数回行われます金融政策決定後のECB議長(現在はラガルド氏)、日本銀行の総裁(現在は植田氏)の発言だと考えます。景気認識や今後の金融政策での方針を聞くことができます。

ユーロで断続的に見られた利上げ、日本で続く金融緩和政策

以下は日本経済新聞9月15日1面、9月30日5面の記事から抜粋しました。

9月14日のECB(欧州中央銀行)理事会で、ECBは初の10会合連続の利上げを決め、主要政策金利は4.5%となりました。インフレの退治の姿勢を示したECBですが、今回の利上げ決定は議論が紛糾したもようです。今後は金利による引き締め過ぎのリスクも高まります。

9月のユーロ圏の消費者物価指数は伸び率が前年同月比4.3%となり、2022年10月につけたピークの10.6%から伸び率は大きく鈍化しましたがまだ水準は高く、政策金利が最高水準にあっても年内は高止まりする見通しです。

また、欧州委員会は9月11日に公表した経済見通しで、ドイツの2023年の実質成長率をマイナス0.4%に下方修正しました。7-9月期はユーロ圏がマイナス成長に転落するリスクもありそうです。

日本の金融政策を巡る日銀総裁の発言は、当サイトに掲載した「生活にも影響するドル円相場の動きを振り返り、今後を予想」のところで述べました。しばらくは金融緩和策を維持するもようです。ただ、物価高が想定より長期化しているとの認識も示しました。

これらの発表を受けて日本とユーロ圏での金利差が開いたままの状態が続くとの見方が強まりましたが、ユーロ圏の景気見通しが芳しくないことから、ユーロ円相場は横ばいの動きが見られています。利上げを続けるユーロにも懸念材料が目立ってきたように思われます。

円で見ると、ドルとユーロは連動しやすいことなどを考えますと、FRBや米国での経済指標なども材料となるでしょう。総合的に見て一気にユーロ円相場が170円前後を上抜くのは難しいと考えます。

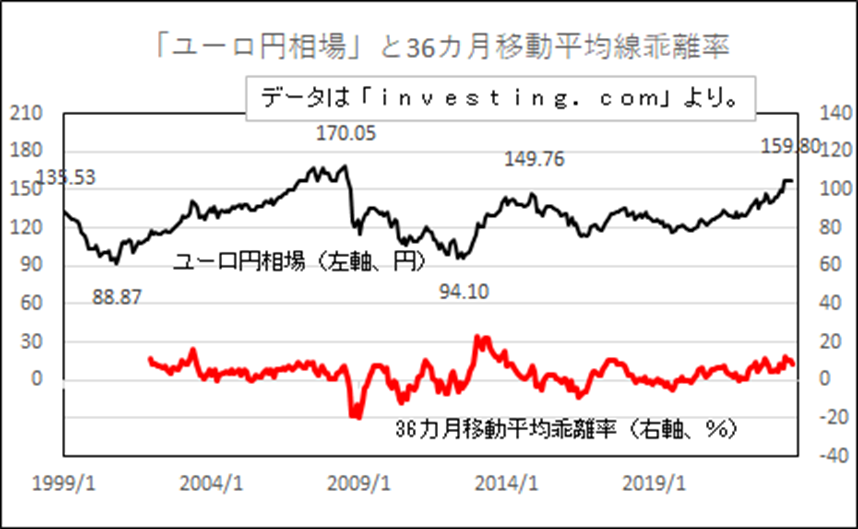

アベノミクス以降の高値を上抜いたユーロ円相場

ここでは、ユーロ円相場とその36カ月移動平均乖離率の推移について示してみました。

ユーロ円相場は、ドル円相場より緩やかな動きになっていますが、今年はアベノミクスの始まった序盤である2014年の円安水準(149円台)を上抜けました。今後は、リーマンショックが起こる前の水準(170円前後)が意識されそうです。

36カ月移動平均乖離率の推移

36カ月移動平均乖離率をみると、プラス20%をつけた後に円安ユーロ高が見られ、マイナス20%をつけた後に円高ユーロ安の動きが見られてきました。

足元の水準を見ると、過去の円安ユーロ高の場面と比べて、それほど速くないため、即座に170円前後に向かう可能性は低いと考えます。

「ユーロ円相場」を対象にした25日移動平均乖離率の推移

下図は、最近のユーロ円相場とその25日移動平均乖離率の推移を示したものです。

最近のユーロ円相場の25日移動平均乖離率を見ますと、プラス5%前後まで上昇するようだとさらにユーロ高・円安が進む傾向があるようです。プラス5%未満で推移するようだと、ユーロの上値が重くなるようです。

この点からは、足元の円安ドル高へのスピードは昨年ほど速くないため、当面は170円前後の水準を意識した展開が続くと考えます。

今後の戦略は

今回は、ユーロ円相場で2つの移動平均との関係などをとりあげましたが、これまでの経験則を重視するなら、170円前後は大きな節目になりそうです。

短期投資をするなら、円安・ユーロ高が進み過ぎていると思われる場面では、円買いユーロ売りを検討する価値があるものと考えます。来年にかけて、日本の金融政策の正常化、ユーロ圏での経済変調・利下げの動きなどが見られますと、円にとってのプラス材料になるでしょう。

参考資料としてご参照ください。