世界のあらゆる市場の中で、米国の長期金利市場は世界の多くの投資家に注目されています。米国の10年債利回り(長期金利)は、2023年に約17年ぶりの水準に上昇しました。2024年はFRB(連邦準備理事会)による利下げが行われましたが、それほど大きく低下せずに推移しています。2025年の動きを占う上では、11月の大統領選挙でトランプ氏が勝利したことによる影響を強く受けそうです。

今回は、米国の10年債利回りのこれまでの推移を振り返り、今後はどのように推移しやすいかを考えました。

世界の投資家に注目される米長期金利

米国の債券は世界で最も安全な金融資産とされ、世界最大の売買を誇ります。

米国の債券に関する内容は、当サイト2023年9月26日に掲載した「世界の投資家が注目する米長期金利の動きを振り返り、今後を予想」で取り上げました。今回は、足元までの動きを書き加えて、再度予想してみました。

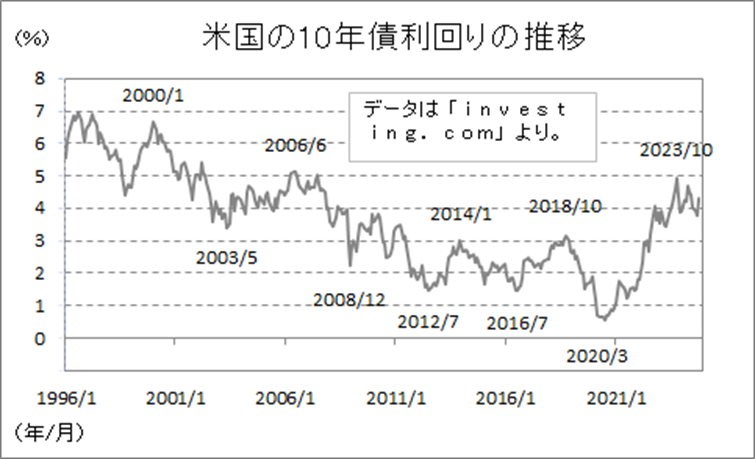

長期的にみた米国10年債利回りの動き

下図は1996年以降の米10年物国債利回りの推移です。

過去の推移を見ますと、数年に一度は大きな低下を見せてきたことが分かります。2003年はイラク戦争を受けて低下しました。2008年はリーマンショックを受けて低下しました。2016年は英国のEU離脱による悪影響などが懸念され低下しました。2020年は新型コロナウイルス拡大による景気後退懸念で、10年債利回りは0.3%まで低下しました。

近年は、コロナ禍による世界的な景気低迷の後、米景気が回復し、米株式相場の上昇とともに、米10年債利回りは上昇しました。その後の利回りの上昇ピッチは早く、2023年につけた水準は、コロナ前の2014年や2018年につけた水準を大きく上回りました。

米10年債利回りが2023年10月まで大きく上昇した背景

2023年10月まで米10年債利回りが上昇を続けた背景としては、コロナ禍からの回復以降に強い経済指標・物価上昇(インフレ)がみられたことが挙げられます。

さらに、2023年10月辺りでは、金利上昇によって利払い費が増加し、税負担が増加し国債発行が増額されるとの見方が米国の10年債利回りを押し上げました。

2024年の米10年債利回りの動き

2023年の11月のFOMC(連邦公開市場委員会)で利上げが見送られ、経済指標でインフレの鈍化が示され、米10年債利回りは低下傾向となりました。

2024年は、FRBが9月、11月のFOMCで利下げを決めましたが、2024年11月に大統領選挙を控えて米景気の先行きに不透明感が強まり、米10年債利回りは一定範囲内での推移が続きました。トランプ氏の勝利が決まった後も不透明感が続いています。

約4年おきに低い水準、高い水準を付ける傾向

前述のように、サイクルとしては、約4年に1回程度、米国の10年債利回りは低い水準をつけてきました。2008年、2012年、2016年、2020年と低い水準をつけました。2024年も米国の中央銀行であるFRBは、利下げを行いました。水準はそれほど低くなりませんでしたが、2024年もやや低下する場面がありました。

一方、高い水準も約4年おきに見られています。2014年、2018年と高い水準をつけました。2022年も高い水準をつけて一時的に低下する場面がありました。

経験則からは、2026年に高い水準をつけやすいことになります。

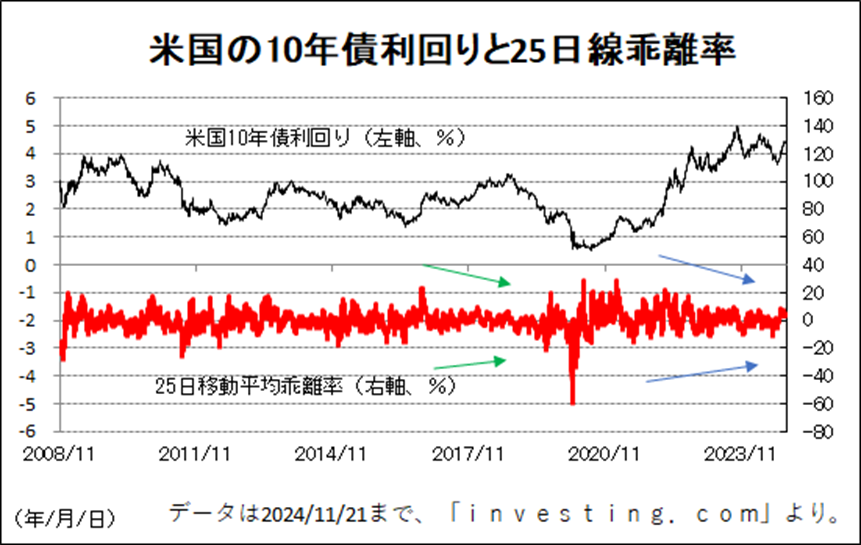

米10年債利回りを対象にした25日移動平均乖離率の推移

下図は、米10年債利回りとその25日移動平均乖離率の推移を示したものです。

過去の推移を見ますと、25日移動平均かい離率がプラス20%を超えるようだと、1~3年後に米長期金利は高い水準をつけるケースが見られています。一方、プラス20%以下で推移するようですと、その後の水準はそれほど高くならないようです。

最近は上下にかい離しにくくなっている

最近の米国の10年債利回りの25日移動平均かい離率は、図に青の矢印で示したように上下にかい離しにくくなっています。

図に緑の矢印で示したように、2018年に高い水準(3.3%)をつける前に、25日移動平均かい離率は上下にかい離しにくくなった場面がありましたが、その後は勢いよく米国の10年債利回りは低下しました。

最近は、やや上方にかい離する場面がありましたが、米国の10年債利回りが今後どちらかに大きく動くかを判断するには早いと考えます。

米経済指標が好調

FRBが利下げを始めた今年9月半ば以降、米10年債利回りはじわじわと上昇しています。9月の米雇用統計や米小売売上高など主要指標が米経済の底堅さを示し、FRBが利下げを急がないとの見方が広がりました。

米国で利下げが続くかは不透明

FRBは11月7日、FOMCを開き、0.25%の追加利下げを決めました。利下げは2会合連続となり、政策金利の指標であるFF金利の誘導目標は4.5~4.75%となりました。しかし、今後はトランプ次期大統領が主張する経済政策(下記参照)によりインフレがもたらされる可能性があり、今後も利下げが行われるかは不透明です。

しばらくはトランプ次期政権による政策運営や経済指標に左右され、明確な方向性が出にくいと考えます。

トランプ次期大統領が主張する政策

・関税引き上げ

・減税継続・拡大

・不法移民対策

過去の動きから算出した米国の10年債利回りの上昇余地

過去の動きから、米国の10年債利回りの今後の上昇余地を考えました。

- 2006年の最も高い水準(5.1%)。

- 2023年の最も高い水準(5.0%)

- 2018年の最も高い水準(3.3%)から2020年の最も低い水準(0.3%)までの低下幅(約3%)の2倍の幅を、2020年の最も低い水準に足した水準(6.3%)。

生産性が大きく向上した1990年代のような水準まで上昇する可能性は高くないとみています。

今後の戦略は

今回は、米10年債利回りとその移動平均との関係をとりあげました。トランプ次期大統領が主張する政策がインフレをもたらす可能性があること、4年ごとに見られる傾向などから、2025年の米国10年債利回りは上昇する可能性がありそうです。一方で、移動平均かい離率などを見るとしばらく一定範囲内での推移が続く可能性もありそうです。

今後の戦略としては、移動平均かい離率が10%近く上方にかい離した(債券価格が下落した)場面で買いを入れることなどが有効ではないかと考えます。