みなさんこんにちは。金融商品を売らない投資と財務の専門家、BFPホールディングスの代表を務めております土居 亮規です。

本記事は2024年6月の、日銀がマイナス金利解除して少し経過したタイミングで、弊社の財務・ファイナンス実例として経営者や不動産投資家の方に向けて執筆しております。今後の融資戦略などに興味がある方は、ぜひともご参考にしてください!

「少人数私募債」とは??

今回は弊社が「少人数私募債」で資金調達したお話をお伝えいたします。

少人数私募債とは何か?

結論から申し上げれば一定の法的要件、「公募ではなく私募、つまり個人的にお声がけする形」で、「募集の声掛けも含めて49人以下」、「1案件、1億円未満」で発行される債券を指します。

通常、債券や株式などの金融商品の不特定多数への募集(公募)は金融商品取引法などの兼ね合い上、しかるべき機関への届け出を行わないと法令違反となります。

ですが例外的に上記条件を満たしたもの、つまり「経営者が自分と面識がある少人数に、少額までなら債券発行してお金を借りてもいいですよ」という形で発行した債券が、「少人数私募債」というものになり、自己判断で有価証券を発行できます。

お金の流れ(決算書上の表面的な動き)としては通常の貸し借り、「金銭貸借契約」による借金と変わらないのですが、上記要件を満たしたうえで「私的な」「証券(債券)」として発行すれば、決算書の勘定項目が「短期借入金」「長期借入金」ではなく、「少人数私募債」となります。

銀行融資と少人数私募債

さて。企業の資金調達といえばまず一般的なのが「銀行融資」です。

今回なぜ、銀行融資ではなく「少人数私募債」で、財務の専門会社である弊社が資金調達を行ったのか。これについて比較しながら説明していきましょう。

ここを解説するにはまず、「銀行融資」と「少人数私募債」のそれぞれの一般的な条件から提示して比較する必要があるでしょうね。

となると融資の条件、言い方を変えると融資の「使い道」の話になってくるのですが、今回は

- 1:RCの築浅不動産物件を購入する際の銀行融資条件

- 2:木造の築古不動産を購入する際の銀行融資条件

- 3:運転資金として借りる際の銀行融資条件

- 4:少人数私募債を発行してお金を借りる際の融資条件

を比較していきましょう。

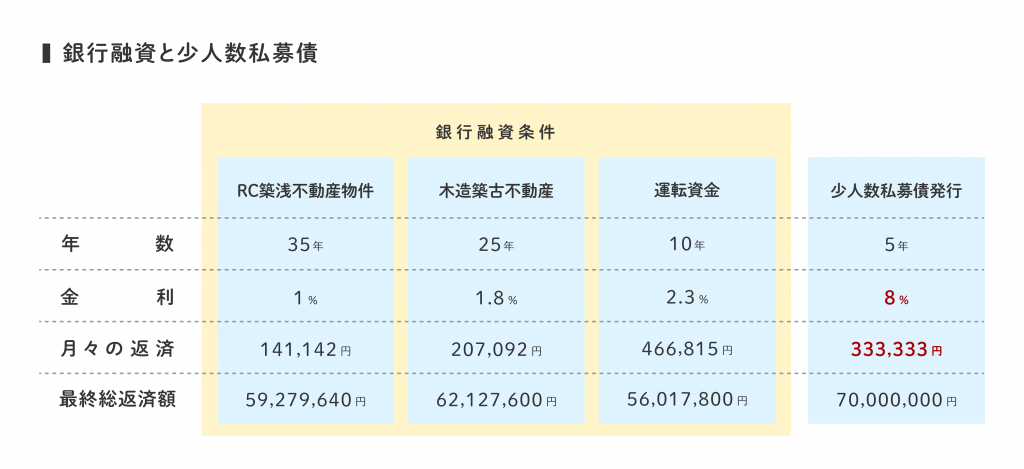

ちなみに当たり前の話ですが、「銀行からどんなオファーが来るかは、その会社の決算書や物件の状況によって異なります」。あくまで参考として、お考え下さい。金額を仮に5000万としてみていきましょう。

RCの築浅不動産物件を購入する際の銀行融資条件

年数:35年

金利:1%

月々の返済:14万1142円

最終総返済額:5927万9640円

木造の築古不動産を購入する際の銀行融資条件

年数:25年

金利:1.8%

月々の返済:20万7092円

最終総返済額:6212万7600円

運転資金として借りる際の銀行融資条件

年数:10年

金利:2.3%

月々の返済:46万6815円

最終総返済額:5601万7800円

少人数私募債を発行してお金を借りる際の融資条件

年数:5年

金利:8%(!?)

月々の返済:約33万3333円(!?)

最終総返済額:7000万円

コチラが各銀行融資と少人数私募債の条件を一覧比較したものになります。

ここだけ見ると、「え、わざわざ手間がかかる少人数私募債でお金を借りる合理的理由、ないよね??」ってなりますよね。ここまでであれば全く同意です。この先が「皆さんの経営者としての資金調達能力をUPする大切な部分」となりますので、もう少しお付き合いください。

少人数私募債ならではの、「決算メリット」

皆さん話は変わりますが、経営者が会社にお金を貸し付ける、「役員借入金(会社から見て、役員から借り入れているお金を示す決算項目)がありますよね?

これは当然、会社からすると「負債(借金)」の項目で扱われますが、金融庁が公表している金融検査マニュアル、平たく言えば融資審査を行う際のガイドラインにおいて「負債ではあるものの、原則資本として見なさいよ(意訳)」という記載があります。つまり負債ではあるものの、多少の所説はあるものの「借金とはみなされない」というわけですね。こういった、「借金だけど審査上、資本として見られる借り入れ」は役員借入金も含め「資本性借入」という項目として別口で扱われます。

で、大事なポイントなんですが。勘のいい方は何となく話の流れで察していただいたかもしれませんが、この少人数私募債も役員借入金と同じく、融資審査上においては資本性借入として取り扱われるよう、ガイドラインにて定められています。

つまり、融資の返済条件や返済総額だけ見れば圧倒的に銀行融資が有利です。が、この部分を加味すると、実は決算書上のスコアリングを落とすことなく、資金調達することができます。そうなると、話は変わってきますよね。

ちなみに余談ではありますがこの資本性借入、役員借入金や少人数私募債以外にも、日本政策金融公庫が取り扱いをしている「資本性ローン」という商品でも存在します。

こちらは要件がいろいろ厳しいので不動産投資というよりはベンチャー企業や中小企業の制度改革時に使うことが多いですが、気になる方は探してみてください。

少人数私募債の、「資金繰り的」メリット

皆さんは「黒字倒産」という言葉を聞いたことはありますか?買い手時のごとくこれは「黒字なのに倒産すること」なのですが、そもそもなぜこんなことが起こるのか。皆さんご存じでしょうか。

これが発生する一例が銀行融資の返済なのですが、融資の返済というのは借りた分の「元本」の返済と、「金利の返済」に分かれます。

で、税務会計処理上「経費に入れられるのは金利の分のみ」、つまり黒字だと思ったけど、思ったより経費に(元本部分が)入れられず、結果として税金がすごいことになって倒産してしまうということが生じるんですね。

これを解決できるのが少人数私募債の返済形式。こういった返済形式の融資を「バルーン融資」と呼びます。

銀行融資は、決まった年数毎年、「利息と元本」を返済していきます。ですが私募債は「月々、返済するのは利息のみ(全額経費計上可能)」で、「満期に元本を一括返済」します。返済の金額が最後に風船みたいに膨らむことから、バルーン融資と呼ぶわけですね。

さらに、比較の関係上返済スパンを月々、としましたが私募債の場合、この辺りの設計も自由です。弊社でもそうですが返済スパンは大体「半年に一回」か「1年に一回」ということが多いです。つまり、経営者からすると資金繰りがすごく助かって、かつ全額経費に入れられるというメリットがあるわけですね。

金利上昇の影響を受けない!

弊社が少人数私募債を近年発行した最大の理由がこれです。

上記の商品特性上、銀行融資は変動金利であれば金利上昇の影響を受けますが、少人数私募債の場合、その影響を受けません。

債券の満期(返済)時、ロールオーバーという形式で借り入れ条件が変更になりますが、それでキャッシュフローが回らなければ別途、銀行融資やほかの資本性ローン、出資などでの調達を検討すればいいので経営財務が非常に安定するのが魅力です。

もちろん、返済額などから見ればわかる通り築浅RCを賃貸で回す場合だとほかのメリットを加味してもさすがに私募債のほうが不利ですし、借り入れの全てを融資ではなく私募債で賄うというのも極端すぎます。あくまで程度と度合いを見ながらですが、本当の意味で計画的に利用していきたいですね。

プロジェクト融資の代わりにできる!

この項目は、不動産投資家の方以外は読み飛ばしていただいて大丈夫です。

不動産投資の融資においては、運転資金やアパートを購入するほかに「プロジェクト融資」というものがあります。

これは買い手時のごとくプロジェクト、つまり土地を仕入れて建物を建てて、売る。で、計画をたてて土地を購入した段階で借りた融資を、打った時に返済する、というのがプロジェクト融資のざっくりした流れです。もちろん新築だけでなく、すでに建築済みの土地・建物を購入して、リフォームして売るという形でも構いません。

このプロジェクト融資ですが、上記のようなアクションは「宅建業」免許を取得していないと受けることができません。モロに宅建業該当業務、つまり「業として連続して、土地建物を売買する行為」だからです。

で、このプロジェクト融資ですが。宅建業免許を取得すれば受けられるわけですが、融資期間は大体1年、長くても(仕入れた物件が売れなくて目をつぶってもらえても)2年が返済期限マックスです。

大手の宅建業者・不動産業者や投資家さんがある日、寿命を悟った猫のごとくさーっとフェードアウト(倒産)していくのはこれを返せなくなってしまうからですね。ま、不動産の短期売買の是非についてはいろいろとありますが、それは今回の本題ではないので省きます。

ここまで読んでいただいて、いかがでしょうか?

このプロジェクトファイナンス、別に少人数私募債でもできると思いませんか?

これが不動産投資家に向けた、少人数私募債を知っていただきたい理由です。

さらに余談ですが、プロジェクトファイナンスで仕入れた物件は決算書上、資産欄の「土地」「建物」ではなく、「在庫」という項目で掲載されます。つまり、「減価償却による節税」ができません。

ですが少人数私募債の場合、税理士による是非はあるでしょうが「賃貸と販売、両輪で回すんだ!」という計画であれば普通に減価償却できる「土地」「建物」勘定に不動産を入れながら、あわよくば売却益を狙うこともできます。もちろん、業としての連続取引としてみなされないように頻度などは自重する必要がありますが。

いかがでしょう?皆さんの不動産投資ライフに、選択肢が増えるのではないでしょうか。

少人数私募債を購入する側のメリット

さて、翻って少人数私募債を購入するメリットについてです。

まず、当然私募債を購入すれば「金利収入」が入ります。当然それは利子所得の金額に一律15.315パーセント(他に地方税5パーセント)がかかります。この辺りは個別株などと同じですね。

法人の場合は800万円以上の所得なのか否かによって変わってきますが、そもそも法人から別の法人にお金を貸し付けると銀行融資の審査上不利となるので、今回は個人の方が購入する場合のみで、原則、法人からは拠出しないようにしましょう。

本件の、最大のメリットはやはり「所得税率と比較して、圧倒的に税率が低いこと」です。証券会社で取り扱われている株式や債券などと比べ金利が高く、キャッシュフローも読みやすい。また、税金も低い。これが最大のメリットです。

とはいえほかの投資と同様、リスク性資金ではあるので元本は保証されていません。そこはご留意の上で、取り組む場合は「上場証券よりリスクは取れるが分配も欲しい」という時に、活用するようにしましょう。

少人数私募債のデメリット

さて、ここで話が終われれば「少人数私募債すごい!!」で終われるのですがそれは悪徳業者の手口です笑

本当に銀行融資より少人数私募債のほうが100%優れているのであれば、銀行なんて全部廃業しています。そうなっていないのはそれなりの理由があります。

1:専門的知識が要る

そもそも、ここまで読んでくださった方で「少人数私募債」の存在を知っておられた方、どれだけいますか?ほぼいないですよね。それが答えです。

少人数私募債の企画、発行、活用。そのすべてに、金融と財務の知識が必要になります。これが一つ目のハードルです。ちなみに、税理士でもこの辺りの知識を持っていない方は多く、私募債を発行した年の決算書項目が「少人数私募債」ではなく「債券」などと記載されそうになったお客様もみてきました。こうなると意味合いは同じでも、資本性融資とみなされるか否かという、無茶苦茶大きな違いが出てきます。

ほかにも注意点はいろいろありますが、まとめると「専門知識が要る」ということですね。

2:引き受け手を見つける必要がある

当然ですが、銀行融資と違い少人数私募債を引き受けてくれる「購入者」を見つける必要があります。ここが第二のハードルです。

ところで本件は、銀行によっては銀行が顧客に案内をしてくれる、少人数私募債取り扱い制度が存在する金融機関があります。本記事を読んで引き受け手に心当たりがない方、宅建業を上げてプロジェクトファイナンスを引こうと検討している方は、一度取引銀行に聞いてみてはいかがでしょうか。

3:親族の会社には使えない

所得税の最大税率が900万を超えると33%~45%+地方税5%、それに対して利子所得の税率が約20%です。

そういった形式上、古(いにしえ)の財テクに「自分の会社や親族の会社に、給料で貰うのではなく私募債で貸し付けて利息をとって、所得税を節税だ!!」というものがありました。もちろん法改正でだめになりました。

というわけで、「親族等の会社に私募債を発行してもらって、買うこと」はできますが、上記のような形で節税目的では使えないということをご承知おきください。普通に所得税内の収益とみなされ、課税されます。

類似案件で、A社、B社、C社など、親族でない知り合い同士が共謀して、各々に私募債を発行して節税するという方法を脱法的に紹介する人がいますが、これもダメです。ちゃんと資金用途と業務実態が必要です。

くれぐれも悪用しないようにしてください。

まとめ

融資条件は銀行のほうが良い

月々の返済形式が違う

負債ではなく資本としてみなされる

金利上昇の影響を受けない

プロジェクトファイナンスの代わりにできる

いかがでしょうか?本記事をきっかけに、皆さんの経営者・投資家としてのファイナンス能力上昇に知識をお使いいただけると幸いです。

ちなみに最後に宣伝ですが、もちろん弊社ではこういった私募債発行も含む【経営・財務のアドバイザリー・補助コンサルティング】を請け負います。もしご興味がある方・相談がある方はお気軽にご連絡ください。

では、本日はこの辺で。