「なぜ、銀行でお金を借りたら25年・1.4%などでアパート融資が下りるのに、個人から5年・7%なんて条件でお金を集めるんだ??不動産クラウドファンディングなんて、もともと怪しいものでしょう?」。

こんなことを,SNS投稿で見かけてませんか??もし投稿している方がいらっしゃったら、恥ずかしいので消しましょう。理由は本記事を読んでいただければわかります。

今回は不動産投資や証券投資、銀行融資を活用する人へのレベルアップ題材として、「開発許可が下りていない土地を不動産クラウドファンディング(不動産特定共同事業法)」として販売し、業務停止命令が下った「みんなで大家さん」を題材にして本件を解説したいと思います!

不動産クラウドファンディング(不動産特定共同事業法)とは?

この項目に関しては基礎知識なので読み飛ばしていただいてもかまいません。

まず基本的なこととして、不動産投資とは不動産を保有することで賃貸収入を得たり、保有する不動産を売却し利益を得る投資手法です。

築古の戸建て・アパートであれば数百万からの物件も多くあるため、投資用不動産の購入自体は億万長者ではないと取り組めない!というものではありません。

が、それでも数千円・数万円から取り組みができる株式や投資信託などと比較すると多額の現金が必要になります。そんな賃貸業を手軽に行いたい!!そこで生み出された手法が不動産クラウドファンディング(不動産特定共同事業法)という手法です。

仕組みとしては投資信託などと同じく、高額な不動産を分割して小口化して「複数の投資家の共同事業として収益を分配する不動産小口化商品」、平たく言えば分散投資をおこなう、事業証券案件として生まれました。

ですがバブル崩壊により経営基盤の脆弱な事業者の倒産が相次ぎ、投資家が甚大な損失を被ってしまうというケースが多く発生しました。投資を事業者と投資家との間にある情報格差を巧みに操り、詐欺まがいの業者も多く存在していました。

そういった事例を未然に防ぐため、1995年4月に事業参加者の利益の保護を図るとともに、不動産特定共同事業の健全な発達に寄与すること目的に制定されたのが「不動産特定共同事業法」です。

そして、不動産特定共同事業法に基づき運営される事業を「不動産特定共同事業」といいます。

不動産特定共同事業とは、事業者が、複数の投資家から出資を受けるなどをして集めた資金で収益不動産を取得・運用し、そこから生まれた収益を投資家に分配する事業のことをいい、その事業を運営するには、国土交通大臣などの許可が必要になります。

このうち、一定の要件を満たしたうえでインターネット上などで不特定多数に分割販売されているものを、近年では「不動産クラウドファンディング」と呼びます。

「アパートローン」との比較

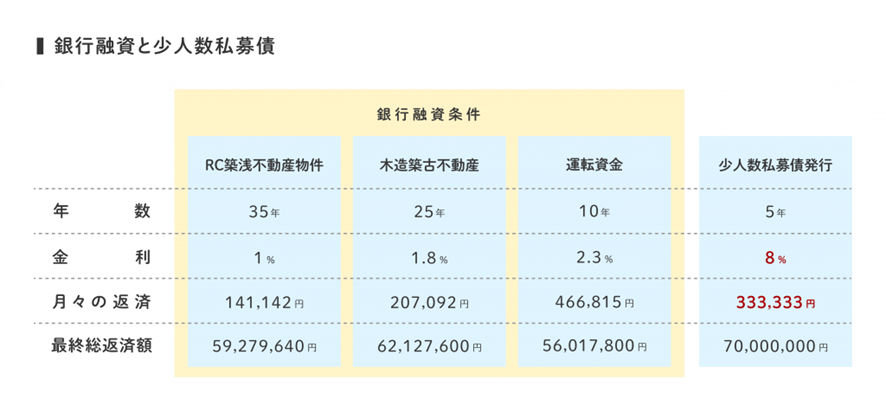

不動産クラウドファンディングを語る上で注目しないといけないポイントは【利回り】です。本記事を執筆している現在、案件などによっても変わりますが不動産クラウドファンディングは大体【利回り7%・5年満期】という条件で販売されます。

次に、通常の不動産投資で銀行融資を受けるとなると、もちろん物件や借り手側の属性によって変わりますが、築古アパートでだいたい15~20年・1.8~2.7%、新築アパートでだいたい35年・1.1~1.4%などでアパート融資が下ります。

冒頭で記載した通り、この条件を比較して「なぜ、5年・7%なんて条件で個人投資家から不動産クラウドファンディングとしてお金を集めるのか?本当にまともな案件なら銀行からお金を借りるはずだ!!」と主張しだす方がいるのはこの部分を単純比較して思考がとまっているからですね、

ここも結論から言うとこういった意見は的外れで間違いです。

その理由の一つが「銀行融資と、不動産クラウドファンディングの返済形式の違い」。

これは題材にしている「みんなで大家さん」に限らず、全ての不動産クラウドファンディングに言えることですが、返済方式は通常の銀行借り入れと違い「バルーン形式(融資)となります。

バルーン形式・バルーン融資とは銀行融資のように毎月「元本」と「利息」を返済するのではなく「利息のみ」を返済し、最終満期に「元本をまとめて」返済します。

返済額が風船のように膨れ上がることから、バルーンと呼ばれます。

この形式のメリットは、もちろん借りる金額にもよりますが、見かけ上の金利は高くても、月々の返済額としては安くなる可能性がある、ということですね。

また財務会計視点から、決算において「融資の返済元本」は経費に計上できないですが、「利息」は経費計上できるので、不動産クラウドファンディングのような形式で資金調達を行うと経費計上効果が大きく得られるというメリットもあります。

総じて融資を、単に「返済額だけ」で表面だけ見るのか、決算やキャッシュフローも加味して視野を広くしてみるのか、という話ですね。

さすがにRCの新築アパートに35年1%で銀行融資おりたときと不動産クラウドファンディングで資金調達したときを比べると条件は経費計上効果や総返済額含めて銀行融資に軍配が上がりますが、木造築古アパートの25年1.8%や運転資金の10年2.3%で銀行融資をひくことと比べると、不動産クラウドファンディングの方が有利・もしくはあまり変わらないという事例もでてきます。

「プロジェクトファイナンス」との比較

ここまではあくまで、「単純な賃貸案件」に対して、銀行融資と不動産クラウドファンディングを比較しただけの事例です。もっと深い話をする際に大切になってくる視点として、「プロジェクトファイナンス」というものがあります。

これを知っていれば、「そんなにいいものなら銀行が貸すでしょう?」とか「なんで建築会社が自己保有し続けないの?」といった、リテラシーレベル初級者から脱却できます。

この融資が一体なんなのかと言いますと名前の通り「プロジェクト」、すでに建っているもの・建てる不動産を賃貸用として運用するのではなく、土地や建物を仕入れてそのまま賃貸に出すのではなく、開発・建設を行い建ち終わったらそれを不動産ファンドや購入希望者に売却して利益確定するという開発行為、「プロジェクト」を行うための融資です。

この融資は会社にもよりますが、条件としては金利が5~8%で期間は1年(!!)、建てたもの・リフォームしたものが売れなかったりして、1年以内に売却して返済ができなかったら、その1年のプロジェクトファイナンスをもう1年借り直しても2年にするというのが返済上限です。

この借り換えで期間を延ばすことを専門用語で「ロールオーバー」と呼びます。

つまり何が言いたいのかといいますと、プロジェクトファイナンスの融資期間は通常1年、これを引き延ばせても最大2年しかないのです。

最悪、開発した案件が売れないまま、売れないから返済もでず、結果として会社をたたまなければいけなくなることもあります。

前述したことを含めて考えると、そういった開発案件を不動産クラウドファンディングとして個人からお金を集めてプロジェクトファイナンスの代わりにするのであれば、5年7%という条件を出したとしてもお金を集める企業としては利用する価値があると思いませんか?

といったお話です。

こういった視点でみんなで大家さんも含む不動産クラウドファンディングを見てみると、さっきのような「なんで銀行からお金をかりないの・・・」という恥ずかしいことは、言わずに済むようになると思います。

「直接金融」と「間接金融」

こういった形で、銀行を挟まないがゆえにリスクと利回りが高くでも融通が利く感じで個人からお金を集める方法を「直接金融」、個人が預金し、銀行がそれを企業に貸し付けるという従来の方法を「間接金融」と呼びます。

当たり前の話ではありますが、内容を細かく精査してくれる「間接金融」のほうが、案件としての安定度は高くなります。が、そこに個人投資家が介在する余地はなく、また借りる側としても「融通が利きません」。

それに対して直接金融は上記の逆で、「案件としてはリスクはあります」が、個人投資家としては利益を得るチャンスになります。

誤解しないでいただきたいのは、今回(本記事執筆の2024年6月中頃)現在、「みんなで大家さん」に業務停止命令が下ったのは株式型クラウドファンディングが危険云々ではなく、純粋に「プロジェクトの中身に建設許可がない土地などが含まれていた」ことが問題でした。

かねてからみんなで大家さんにはこういった「お金を集めてるけど本当に開発しているの?」疑惑があったのですが、今回はそれが直撃した感じですね。つまり、上記で説明した直接金融、「不動産クラウドファンディング」というもの自体が悪な訳ではないのです。

みんなで大家さんで募集されている案件を見ると、「直接金融」としての仕組みは全く問題なく、提示している金利・期間もおかしくありません(弊社としてはもう少しリターン欲しいなとは思いますが)。

直接金融自体が、一定の要件を満たした案件やプラットフォームで広告を打ち直接お客様に出資を依頼するというものですから、投資対象がまともなのかどうか深く分析・調査すること(殺菌消毒)が大切です。

そこに関しては、間接金融のほうがちゃんと殺菌消毒されています。

ですが、やはり「リスク=リターン」で消毒されていない案件の方がお金持ちになれるチャンスがあるということになります。

ただしここも誤解しないでいただきたいですが、弊社は「不動産クラウドファンディング」や「売却前提で建設される不動産案件(特に区分マンション)」への投資を全面推奨しているわけではありません。

財務・経済としての合理性はあるよね!ということを言いたかっただけですので、その点はご承知おきください

まとめ

「そんなに良い案件なら銀行からお金借りるでしょう?」は、間違い。

賃貸物件の銀行融資と不動産クラウドファンディングは返済方式が違う

銀行融資のうち、プロジェクトファイナンスより不動産クラウドファンディングのほ応が条件は有利

「みんなで大家さん」が業務停止になった=不動産クラウドファンディングが危険、というわけではない

一方で、不動産クラウドファンディングという手法が良いものであるからと言って「投資案件」としてすべてが魅力的なわけではない

と、いう感じです!

本文章の内容を抑えておいていただければ、財務・会計視点からの融資と資金調達に対し、より理解が広がることになると思います!

少し性格は悪いですが、この知識を基にSNSで冒頭にあったような「なぜ、銀行でお金を借りたら25年・1.4%などでアパート融資が下りるのに、個人から5年・7%なんて条件でお金を集めるんだ??(不動産クラウドファンディングなんて)もともと怪しいものでしょう」!!と投稿しているのをみると、その人のリテラシーレベルが分かって面白いと思います笑

今回はこの辺で。

みなさんも、SNSの投稿などにはご注意を。

あと、宣伝です。こういう話が好きな方は、下部バナーから弊社が主幹する「ゆる起業投資勉強会」に遊びに来てみてください。濃い話がたまに出ます笑