日経平均株価は、2024年7月11日に史上最高値を更新しましたが、一時海外株とともに急落する場面があり、その後は一定範囲内での推移(もちあい相場)が続いてきました(2025年1月9日執筆時点)。今回は、日経平均株価を取り巻く環境、およびこれまでの日経平均株価の動き(過去に見られたもちあい相場、移動平均かい離率)を振り返り、2025年前半の日経平均株価について考えて見ました。

2025年も国内での賃上げの動きが企業業績を下支えしそう

以下は、日本経済新聞朝刊2024年12月14日3面の記事を抜粋しました。

国内の景気が堅調に推移しています。日本銀行が12月13日に発表した12月の全国企業短期経済観測調査(短観)の業況判断DIでは、製造業が大企業・中小企業ともに改善したのに加え、非製造業の景況感も高水準を保ちました。これまでの賃上げが消費を支え、価格転嫁の進展も企業業績を下支えしています。

一方、米国では昨年11月にトランプ大統領の就任が決まり、中国経済の減速も見られ、世界経済に不透明感も台頭しました。

しかし、日銀短観の雇用人員判断DIではバブル期以来の人手不足が示されており、企業が賃上げなど待遇を改善して人員を確保しようとする動きは続きそうです。税制改正や春闘での動きもこれを後押しすることになりそうです。

2024年の国内の実質賃金はプラスに転換した月もありますが、まだ定着したとはいえません。消費の減速を招かないようにするには、所得環境をさらに改善させる必要があり、高い賃上げ率の確保は欠かせないでしょう。

新NISAを通じた個人投資家の買いの動きが鮮明に

以下は、日本経済新聞朝刊2024年12月28日3面、17面の記事を抜粋しました。

2024年1月に始まった新NISAは、国内外の個別株と投資信託を購入できる「成長投資枠」と、投信を積み立てる「つみたて投資枠」の2本柱からなります。投資上限額は年間360万円と、旧一般NISAの3倍に拡大しました。非課税で運用できる期間も恒久化され、個人投資家は長期の資産形成がしやすくなりました。

2024年1〜11月期の購入額は証券10社合計で11兆8994億円となりました。日本証券業協会が集計した2023年1〜11月期の購入額は3兆1633億円(旧NISAの「つみたて」と「一般」の合算、会員証券会社ベース)でした。前年実績の4倍に相当する個人マネーがNISA経由で投信や個別株に流入した計算となります。

個人投資家によるNISAによる買いは、日経平均株価の動きにも大きな影響を与えていると思われます。

2024年の日経平均株価は7月に高値をつけ、8月上旬に急落し、その後は一定範囲内で推移した後、12月27日に4万円を回復しました。12月終盤に上値が重かった背景として、個人投資家などによる節税対策売りなどが出ていたことが挙げられそうです。受渡日が実質的に2025年となる12月27日に日経平均株価は大きく上昇しました。新NISAの2025年分の枠で買える初日に、個人投資家は大きく買いに動いたもようです。

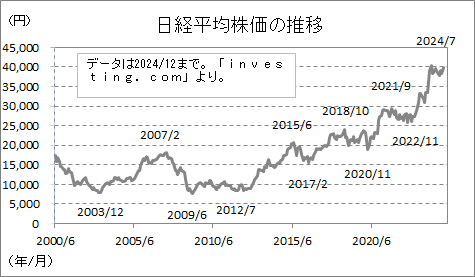

日経平均株価で見られた「もちあい相場」

ここでは、日経平均株価の長期的な推移を示してみました。

「もちあい相場」とは、景気などに不透明感があり上下に動きにくい場面のことです。

過去にみられた「大もちあいの後の大相場」

(参考:dマネー2022年8月15日(https://money.smt.docomo.ne.jp/column-detail/500938.html?ref=tag-list_article)

過去に見られた「大もちあいの後の大相場」としては以下の2回が挙げられます。

➀2005年夏場までのもちあい相場から、景気改善、郵政解散をきっかけに上昇

②2012年終盤までのもちあい相場から、アベノミクスへの期待で大きく上昇

また、アベノミクスが始まってからは、約3年おきに高値をつけてきたことが分かります。①、②と比べますと、短めの「もちあい相場」となりますが、③、④として取り上げています。

③2020年序盤までのもちあい相場から、米中摩擦解消、コロナのワクチン開発により上昇

④2023年半ばまでのもちあい相場から、米国での景気拡大、世界的な半導体需要の回復により上昇

③、④でのもちあい相場は、1年から2年程度の期間で高値を更新できない期間がありました。

足元のもちあい相場は長引くのか

足元は、2024年7月に高値をつけてからもちあい相場となっています。

米国の大統領選挙でトランプ氏が当選し、インフレ圧力を強めやすい政策(関税を強化する、など)が推進されるとの見方が出ています。米長期金利の上昇は、日本の長期金利上昇につながりやすく、株式市場では割高感が意識されやすくなると思われます。

過去のもちあい相場の長さを考えますと、2025年半ばあたりまでもちあい相場が続く可能性がありそうです。

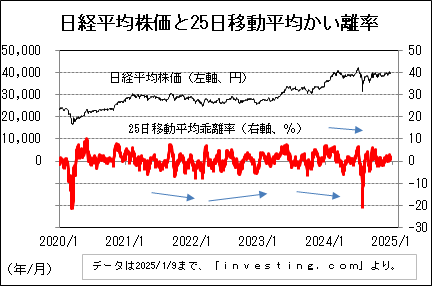

25日移動平均かい離率の推移

下図は、過去5年間の日経平均株価とその25日移動平均乖離率の推移を示したものです。

矢印で示しましたが、水準を切り上げているか切り下げているかは、その後の相場を占う上で参考になるものと考えます。

2023年から2024年7月の日経平均株価はおおむね上昇基調となりましたが、2023年10月、2024年4月に25日移動平均かい離率はマイナス6%台をつける下落場面がありました。2024年4月に見られた下落は2023年10月に見られた数値より低くなり、その後に日経平均株価は史上最高嶺をつけました。

2023年は6月にプラス7%を超える上昇場面がありました。2024年7月の上昇は、2023年6月につけた数値よりも低いものにとどまり、その後に急落場面を迎えました。

過去の推移を参考にしますと、日経平均株価が大きく上昇する前には、25日移動平均かい離率が低い水準をつけない期間(もちあい相場でやや強含む動き)が見られる必要があると考えます。

2025年前半の日経平均株価の展望は

2025年前半の日経平均株価を占う上で、米国のトランプ大統領による政策などは不透明要因と言えます。過去のもちあい相場の傾向、移動平均かい離率の推移などから判断すると、上値が重くなりやすい期間がありそうです。

一方、国内経済は底堅く推移すると期待できる点、NISAを通じた個人投資家の買いが期待できる点はプラス材料と考えられます。内外経済に明るさが見え始めると、日経平均株価は堅調に推移することが期待できそうです。