拙著「2倍株・3倍株がぽこぽこ生まれる のんびり日本株投資」(https://amzn.asia/d/06pgwitW)では「避けた方がいいこと」ことを先に列挙したうえで、「やるべきこと」を挙げています。やらない方がいいことを先に避ければ、やるべきことは絞り込まれるという考え方です。「避けた方がいいこと」はここでは省き、「やるべきこと」の一つをベースに拙著で紹介していない銘柄を選んでみました。

今回ご紹介するのは鹿島(東プ:1812)です。

ナンバーワン企業に投資する

拙著の4章では「やるべきこと」を列挙しています。そのうちの一つで誰でも簡単に実践できることとして挙げたのが「各業界のナンバーワン企業を選ぶ」ことです。同業種の中で最も売上高が大きいとか、シェアが高いとかいった企業を「ナンバーワン企業」と定義しています。「ナンバーワン企業」を選ぶことで、流動性に乏しい銘柄を避けることができます。

日本株投資のメインプレイヤーである海外投資家は、日本株と言えばまず「トヨタ自動車」と考え、その次には「三菱UFJ」とか「日立」とか「アドバンテスト」といった東証の時価総額ランキング上位常連銘柄を想像するものです。筆者も含めて個人投資家がナンバーワン企業を選ぶべきと唱える理由は、日本株投資のメインプレイヤーの知恵を借りようという思想です。

「ナンバーワン企業」は手掛けているビジネスが今後もサステイナブルで成長の余地があり、また軟調なマーケットで大きく値下がりしても、株価の回復も早いという特徴があります。日本株に限らず、株価が大きく下がる局面では、多くの投資家が各業界のナンバーワン企業から買っていくことが多いです。

「ナンバーワン企業」がどの企業かを知る方法はいくつかあります。わかりやすいところでいえば、東洋経済新報社や日本BP社が毎年発行している「業界地図」を読むことでしょうか。またオンライン証券の銘柄情報でもそのような機能を提供していることがあります。

ゼネコンの将来性

鹿島についてご紹介する前に、鹿島の事業である総合建設(ゼネコン)業界の事業環境を把握しましょう。ナンバーワン企業に投資することは大事ですが、それ以前に業界の景況感が大事です。ナンバーワン企業にだって不況は訪れるかもしれないからです。

ゼネコンは国内のインフラ整備や都市再開発を支える基幹産業として、市場拡大の見込みです。建設経済研究所と経済調査会は2026年1月24日に、建設投資の2026年度見通しを推計81兆700億円と発表しました。2025年度見通しの76兆6800億円を5.7%上回り、1996年度以来30年ぶりに80兆円の大台を超える見込みです。

堅調な建設投資は、公共事業がけん引します。政府は2025年12月に閣議決定した2026年度当初予算案で、公共事業関係費について、前年度当初比で220億円増の6兆1078億円を計上しました。同月に成立した2025年度補正予算では、26~30年度に実行する「第1次国土強靱(きょうじん)化実施中期計画」の初年度分として、1兆5500億円の公共事業関係費を計上済です。

今後5年〜10年は、以下のような要因で堅調な需要が続くと見られています。

1)インフラ老朽化対策: 高度経済成長期に建設された道路・橋・トンネル等の維持更新。

2)都市再開発: 都市部のビル建て替えや大型商業施設の建設。

3)民間設備投資: 工場、物流施設、データセンターなどの建設需要が活発。

4)防災・減災: 相次ぐ自然災害を受けた国土強靭化プロジェクトの継続。

特に1)と4)は筆者が地方公務員時代、国だけではなくどの自治体も抱えている共通の課題だと強く認識し、地方公務員を退職してから6年が経過する今でもその見解に変化はありません。近年は3)に挙げたデータセンター建設が生成AIの普及フェーズに入って活発化しているでしょう。

一方で資材の高騰等によるコスト増と人手不足という課題も抱えている業界です。どんな業界にも課題はつきものです。

鹿島の立ち位置

では、いわゆるスーパーゼネコン4社の指標を比較して鹿島の立ち位置を確認しましょう。4社は鹿島、大成建設、大林組、清水建設を指すのが一般的です。売上高は鹿島がナンバーワンです。

時価総額も鹿島がナンバーワンですが、他の指標は大林組が割安さを感じさせるでしょうか。とはいえ、4社に大きな差が無いようにも思えます。

| 銘柄名 | 鹿島 (1812) | 大成建設 (1801) | 大林組 (1802) | 清水建設 (1803) |

| 株価(円) | 6,560 | 18,560 | 4,094 | 3,344 |

| 時価総額(百万円) | 3,467,983 | 3,028,729 | 2,832,275 | 2,396,609 |

| 予想PER(倍) | 17.9 | 22.0 | 16.5 | 20.5 |

| PBR(倍) | 2.29 | 3.50 | 2.35 | 2.51 |

| 予想配当利回り(%) | 2.01 | 1.34 | 2.12 | 1.94 |

| 予想ROE(%) | 13.1 | 15.9 | 14.5 | 12.3 |

| 自己資本比率(%) | 36.4% | 35.7% | 38.1% | 34.1% |

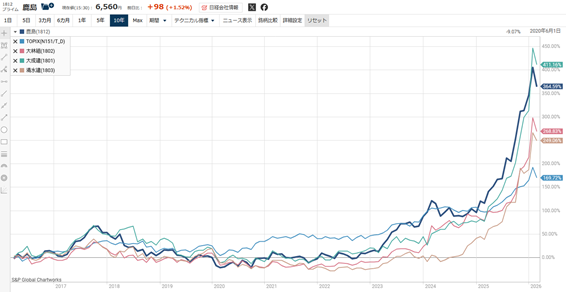

チャートも確認します。

ゼネコン各社は2023年以降、株主還元強化などで株価が上昇し始め、2025年以降はTOPIXをアウトパフォームしています。10年で確認すると鹿島と大成建設の上昇が顕著です。

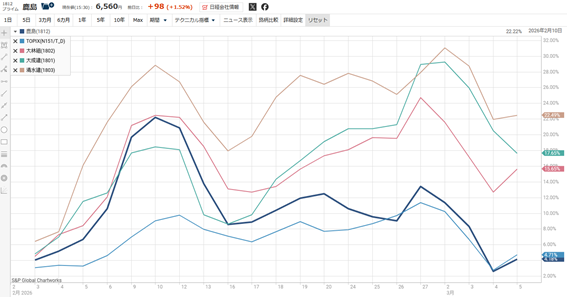

日本株市場は2025年秋以降特に活況ですが、2026年3月にはいったん下げる展開になっています。短い期間でもチャートを確認しましょう。

1ヶ月で見ると、実は鹿島のみがTOPIXをアンダーパフォームしています。2月に発表した2026年3月期第三四半期決算は受注高を上方修正するなど、決して悪くない状況でしたが、それまでの株価の上昇が著しかったゆえ、いったん利益確定された形でしょうか。

ナンバーワン企業が競合他社より売られている状況は買い場と考えます。事業環境も決して悪くないことはこの記事の前半で述べた通りです。加えて、連結配当性向40%を目安にすることを公表しており、2026年3月期第三四半期決算で公表した予想にもとづけば、2026年3月期配当は予想より上振れることが想定されます。

30年ぐらい前、ゼネコンをはじめとした建設業界は空前の不況下にありました。筆者は「何かをずっと建て続けなければならないゼネコンはいつか事業が衰退する」といった趣旨の新聞記事を読んだような記憶があり、当時それにはそれなりに合点がいきました。実際、その後特に準大手以下の規模の建設業では企業再編等が多かったです。

しかし、筆者も反省しなければいけないと感じたのはここ10年ぐらい、建てたものは直さなければいけないという需要があることと、あちらこちらで再開発が起きるということでした。ありがたくありませんが、自然災害も建設業の需要になりました。よって、ゼネコンをはじめとした建設業は世の中に必要な産業だと認識を改めています。反省を込めて、近年ゼネコン株を購入し、少しずつポジションを増やしています。今後も、当面筆者の方針は変わらないと思います。