2023年1月、今年も各所で成人式が行われました。新成人の不安は何か?と聞いたとき、多く聞かれるのは「自分は公的年金を貰えるのか」という疑問です。それもそのはずで、世間には20歳から60年間にかけて40年も納め続ける年金を受け取れないかもしれない、というネガティブキャンペーンが溢れています。納付を続けるモチベーションが上がらないのも仕方ありません。

実際に若者が年金を受け取れないという可能性はあるのか

結論から書くと、この先年金財政が破綻し、公的年金そのものが貰えなくなる可能性は限り無く低いです。2004年に年金制度が抜本的に改正されました。

この時点で決まった制度は、保険料の引上げスケジュールを固定したうえで、自動的に財政のバランスを取る仕組みの導入です。この仕組みにより、今後どれだけ少子化が進もうとも、年金財政が破綻しない想定がされています。また今後、5年に一度財政検証が行われることにより、最新の見通しを作成することに決まっています。2023年現在、次の見通しは来年2024年です。

では前回、2019年にはどのような見通しがされたのでしょうか。

出典:厚生労働省 第9回 年金部会発行 https://www.mhlw.go.jp/content/000540198.pdf

取得代替率50%を維持

最大のトピックは、65歳時点で受給を開始する年金額が、現役世代の手取り収入(ボーナス込み)と比較してどれくらいの割合かを示す所得代替率の視点です。2019年の分析では、この代替率が50%を堅持したことが報告されました。これは実質の経済成長率が0.2%の場合です。

(参考:過去5年の日本の実質経済成長率)

| 年度 | 経済成長率 |

| 2017年 | 1.68% |

| 2018年 | -0.36% |

| 2019年 | -4.62% |

| 2020年 | 1.66% |

| 2021年 | 1.75% |

過去5年を見ると、0.2%を大きく上回っているため、期待を持つことのできるレポートではあります。次回の2024年レポートの発表が近づいてきていますが、現時点ではそれほど悲観すべきではないといえるでしょう。65歳時点からの所得代替率が出ているため、「受け取れるけれども受給開始年齢と受給額が著しく落ちる」という悲観論に対しても言及しています。

受給開始年齢の下がる可能性は本当にないのか

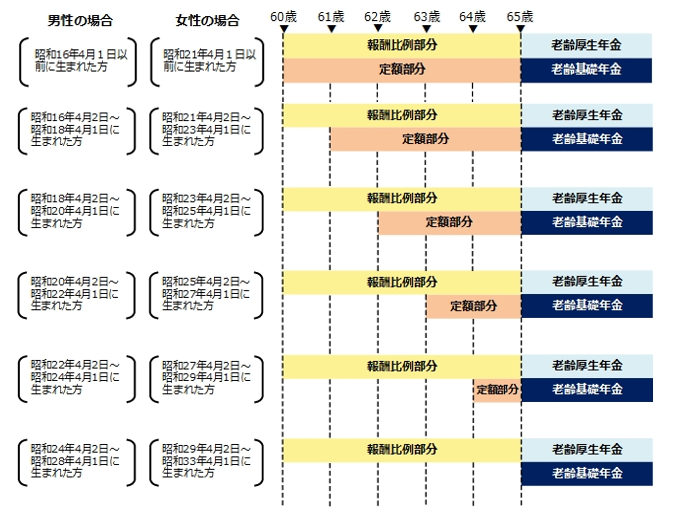

昭和60年に公的年金の受給開始年齢はそれまでの60歳から65歳に変更されました。この時適用されたのが特別支給の老齢厚生年金です。年齢ごとに厚生年金に該当する報酬比例部分と、基礎年金に該当する定額部分が設けられ、まず定額部分が減少します。次に年齢に応じて報酬比例部分が減少するという計算です。

昭和60年の改正時、年金開始が65歳開始と定まったのは男性で昭和36年生まれ以降、女性で昭和41年生まれ以降です。年齢で見ると男性で24歳、女性で19歳です。本来は改正法の制定された昭和60年以降に年金保険料支払開始となる昭和40年以降とできれば良かったのですが、止むを得ず既に保険料支払いがスタートしている人も対象になったと考えられます。

(一部省略)

に

に

出典:日本年金機構 特別支給の構成年金

https://www.nenkin.go.jp/service/jukyu/roureinenkin/jukyu-yoken/20140421-02.html

この先にもし受給開始年齢の再延長があるとしても、既に65歳(現在の受給開始年齢)の前提のもとで毎月保険料を支払っている世代に直接の影響はないでしょう。仮に強硬策で「40代は70歳からです!」というすると老後不安に重なり、ハレーションはとてつもないものになると思います。

民間保険料で公的年金に加入した場合、どれくらいの保険料がかかるか

年金制度はすべての被保険者が年金に加入する国民皆年金制度を導入しており、年金加入は選択制ではありません。それを百も承知として、公的年金に入らず同額を民間保険で拠出した場合、何倍くらいの保険料がかかるかを試算してみましょう。なお筆者は保険の募集人を所有しているため、募集人と扱うことのできる保険から主観でお伝えします。民間保険の保険料は加入年齢によっても大きく異なります。

老齢年金(民間保険だと終身年金や終身保険:月次保険料20,000円~30,000円)

まずは公的保障のメインの部分です。本稿で説明した65歳からの年金給付は、民間保険だと終身年金に該当します。または終身保険や変額保険を申し込んでおき、適切なタイミングで解約する返戻金の応用という方法もあります。いずれにしても民間保険だと単体で基礎年金の保険料以上が必要になるという温度感でしょうか。

障害年金(就業不能保険:月次保険料2000円~10,000円)

公的年金には病気やケガで障害状態となったときに保障を受ける権利もあります。民間の保険に同様のものはありませんが、万が一の際に生活費を受け取る就業不能保険が立ち位置として近いでしょうか。就業不能は商品ラインナップが多いものです。公的保険の障害年金とは比べるのは少し乱暴ですが、保険料相場は安いもので2000円、高いものだと10,000円前後でしょうか。

遺族年金(終身保険:月次保険料20,000円~30,000円)

万が一亡くなったときに残された家族に対する保障です。公的保障では老齢給付の3/4が支給される仕組みになっており、民間の保険だと終身保険の保障内容が近いです。老齢年金の項でもお伝えした保険により、遺族の生活を守ることができます。

以上の点から概算を出すと、公的年金は民間保険の3倍から4倍、状況によってはそれ以上にコストパフォーマンスが良いといえるでしょう。もし強い信念があって公的年金の保険料支払に反対するのなら、同等の保障をカバーするようお勧めはします(繰り返しになりますが国民皆年金は義務です。

とはいえ、毎月大きな負担になる公的年金の行く末に不安があるのなら、少しでも安心しておきたいものです。読者の年齢によりますが、年金保険料の支払いはまだまだ続きます。正しい情報を集めていきましょう。