例年年末になると、翌年のマーケット予想があちらこちらから発表されます。

2023年末も例外ではなく、あちらこちらから予想が出ました。

筆者の記憶に誤りがなければ、2024年は対ドルでの円高を予想する方が多かったように思います。2024年末は1ドル=130円程度を想定していらっしゃる方もいたような、いなかったような。

円高を想定するのは、「米国が利下げする見込みが高い」と考えられたのがその根拠だったでしょう。

その予想に基づき、11月中旬以降は円が高くなりました。

ところが年末の多くの予想に反し、2024年のドル円レートはさらなる円安が進行しています。米国の経済指標が2024年に入っても強さを見せていて、利下げできないからでしょう。

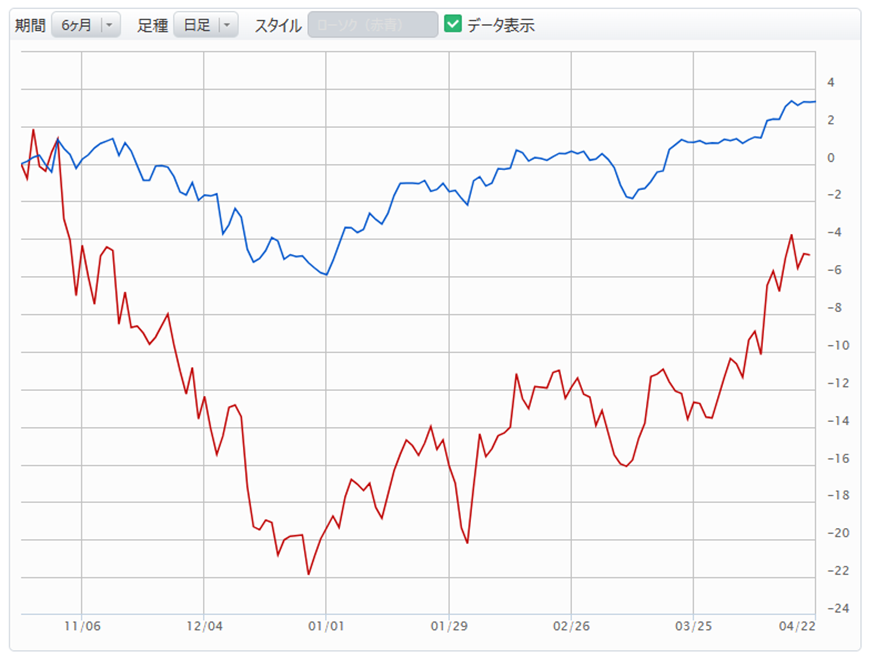

こちらのチャートは青がドル円、赤が米国10年債です。

金利のほうが絶対値が小さい分、小さな動きも大きな変化率にとらえられるので、変化が大きいように見えますが、総じていえば、2つは似たような動きをしています。

この、当初の前提とは異なる円安が、今、日本株マーケットを難しくしていると筆者は考えています。

概して言えば、日本株市場に円安は追い風

改めてドル円レートと日本株市場の関係を整理します。

概して言えば、日本株市場にとって円安は追い風です。

モノを作って海外で売る企業が少なくないからです。

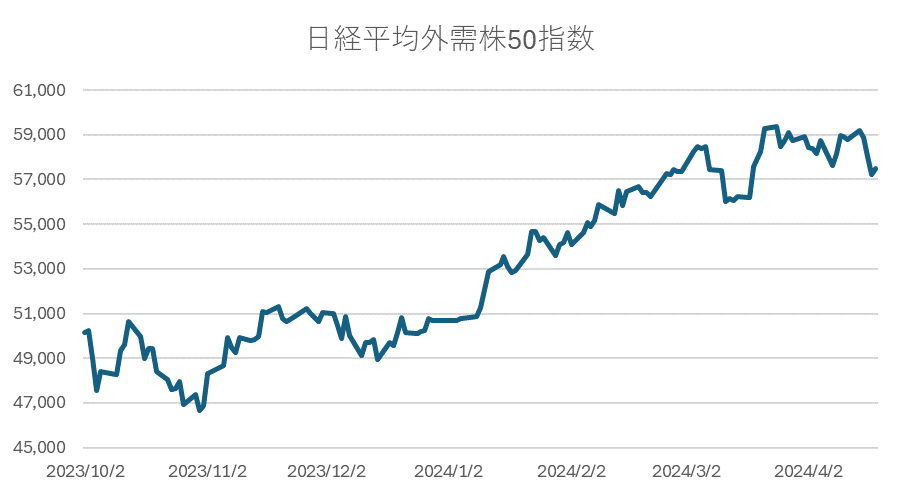

「日経平均外需株50指数」という株式指数があります。

外需株、つまり海外に業績を依存する企業の動向を表すことを目的に設計した等ウエイト方式の株価指数です。

日経平均構成銘柄のうち海外売上高比率の高い50銘柄から構成されます。

50銘柄の一覧がこちら(構成銘柄一覧 - 日経平均プロフィル (nikkei.co.jp))に掲載されています。

機械、電気機器、自動車、精密機器という業種の銘柄で全体の半分以上を占めます。

等ウエイトですから、半導体関連株の好調さが大きく寄与している指数ではありません。それでも、過去半年程度は好調に推移しています。

外需株は円安の追い風を受けているといえるでしょう。

この辺りはセオリー的です。

円安が進行しているからこそ、厳しい業績予想が出る??

ぼちぼち、本決算発表で企業側が2025年3月期予想を出す季節です。

いわゆる外需企業はこの発表時に為替レートの想定を公表することが多いです。

1年ぐらい先の為替レートを正確に予想できる人はレアでしょう。

ですから、この時期の業績予想の想定為替レートは、市場の値よりも円高に設定されることが多いです。

結果、売上高も営業利益も控えめな予想になり、当該銘柄の売りの材料になりがちです。

34年ぶりの円安になっている2024年春に、強気の為替レートを設定する企業は少ないのでは、と考えています。いいところ140円程度でしょうか。

であれば、日本株はしばし弱い展開になると考えています。

もっとも、これは今の環境だけではなく、昨年までも同様だったと思います。

ですから、筆者も毎年たいてい弱い業績予想を前提にしているのですが、昨年に関しては、東証のPBR改善要求等の「後押し」があり、2023年5月の日本株市場は大きく上昇しました。

今年に関して言えば、その「後押し」はよほど強力な株主還元等を発表しない限り、あまり効力を発揮しないと考えています。よって、日本株マーケット全体はしばし軟調を想定しています。

一方、内需企業には追い風になるかもしれません。

外需株が軟調なら、資金をどこへ向けようかと考えたときにその候補になりやすいと考えるからです。

「日経平均内需株50指数」が内需株個別銘柄の参考になるでしょう。

円安が日本株にネガティブに効くイベント

5月中旬に、MSCI標準指数の銘柄見直しが発表されます。

いわゆるオルカンやMSCIコクサイなどの構成銘柄の見直しです。

これらは浮動株ベースの時価総額加重平均指数ですが、基準となる浮動株ベース時価総額は4月末の為替レートを用いて、米ドル建てで評価されます。

カンがいい方はわかりますね。

2024年に入ってからの対ドルでの円安は、この銘柄見直しにおいて日本株にはネガティブに寄与します。

ウエイトが下がる銘柄が相次ぐでしょうし、除外対象になる銘柄が多いでしょう。

リバランスは5月末ですが、標準指数からの除外が発表されると、発表直後から売られることが多いです。

これは業績に関係なく、除外は売りの需要を呼ぶイベントなので、仕方がありません。

この売りを避けるために個人投資家ができることがあります。

オルカンを構成する日本株で時価総額が下位の銘柄を可能な限り持たないことです。

構成する日本株が何かは、オルカンなどの運用報告書が参考になるでしょう。

例えば、三菱UFJアセットマネジメントが運用する、eMAXIS Slim 全世界株式(オール・カントリー)は、例年4月下旬に運用報告書を発行しています。ここには構成銘柄が掲載されています。大いに参考になるでしょう。

eMAXIS Slim 全世界株式(オール・カントリー) | eMAXIS(イーマクシス) (mufg.jp)

まとめ

2024年は円高を想定する人が多かったが、米国金利が下がらず円安が進行している

2025年3月期の業績予想は、為替レートの想定が難しく、結果として控えめな為替レートを前提におく企業が相次げば、弱めの業績予想となり、結果として日本株マーケットはネガティブな反応になるのではないか

MSCI標準指数はドル建ての浮動株ベース時価総額で見直しされる。円安は日本株構成銘柄にとってネガティブ。