近年、投資家の間でちょっとしたブームになっているFIRE(Financial Independence, Retire Early)

早期に仕事を引退し、お金の心配とは無縁の悠々自適な生活を送るため、日々の労働や投資関連の情報収集に余念のない方は大勢いらっしゃるでしょう。

しかし、ここには大きな見落としがあります。

それはFIREで労働収入がなくなると、全ての資産が生活の命綱となるため一時的であっても大きく減らすことが許されないことです。

そのため得意としてきたハイリターンを狙える投資手法は継続することはできません。

それまで株式一辺倒の投資で資産を増やしてきたとしても、より安定した投資戦略に切り替える必要があるのです。

この記事ではFIRE後に適した投資戦略としてGPIFの基本ポートフォリオを参考にしながら、一人暮らしの方にはサイドFIREを、家族を養う必要がある方には不動産投資をおすすめしています。

夢のFIRE生活を破綻させないため、ぜひ参考にしてください。

資産があるだけではFIRE生活は破綻する

一か八かのギャンブル的な投資で、FIREできる資産を築くことだけなら可能です。

しかし、その後はどうされますか?

ただ運よく大金を手にしただけでFIREを決断してしまうと、間違いなく生活は破綻してしまうでしょう。

FIRE後は資産を増やすよりも、そこそこの利回りで大きく減らさない投資を継続できるスキルが求められるからです。

そのため資産を増やすための投資をしながら、FIRE生活を破綻させないための投資も学んでおく必要があるのです。

FIRE生活を破綻させない投資戦略

現在、FIREを目指している方の多くは、大きなリターンを期待できる株式を中心に投資をしていると思います。

しかし、FIRE後も同じような投資を続けると予期せぬ大暴落で資産を大きく減らしてしまう危険があります。

いや、必ずあると言っていいでしょう。

そこで生活を破綻させないため、債券など株式と異なる値動きをする資産をバランスよく組み込んだアセットアロケーション(投資資産の配分)が必要です。

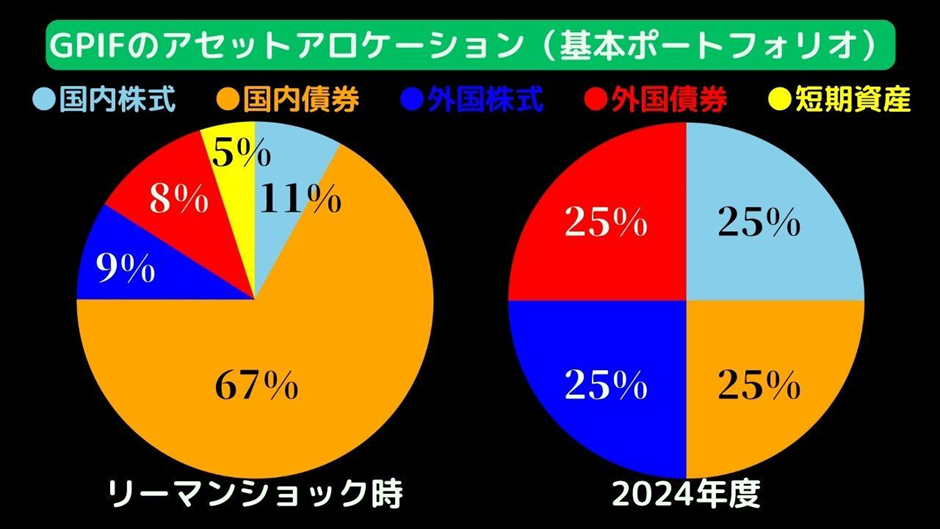

リーマンショックに耐えたGPIFの投資戦略

とはいえ、それまで資産のほとんどを株式で保有してきた方が、いきなりバランスを考えたアセットアロケーションといわれても何をしていいかわかりませんよね。

そこで、リーマンショック時のGPIF(年金積立金管理運用独立行政法人)の基本ポートフォリオを見てみましょう。

リーマンショック時(2008年度)のGPIFは、値動きの小さい国内債券を多く保有していました。

そのため外国株式が-43%、国内株式も-35%と大きく下落したにもかかわらず、資産全体では-7.57%に抑えられ、資産を大きく減らさないという目的が達成されたわけです。

もしリーマンショック時にFIREしていた方が外国株式に全力投資していたら、完全に生活が破綻したでしょう。

FIRE後のアセットアロケーションの大切さが分かっていただけたでしょうか。

リスクを抑えればリターンも落ちる

とはいえリスクを抑えたアセットアロケーションは同時に期待リターンも下げます。

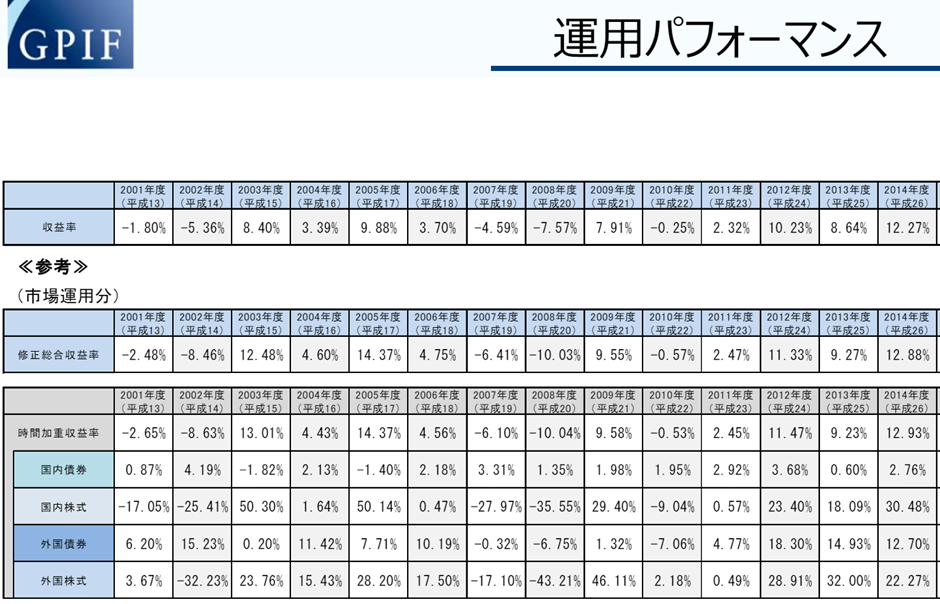

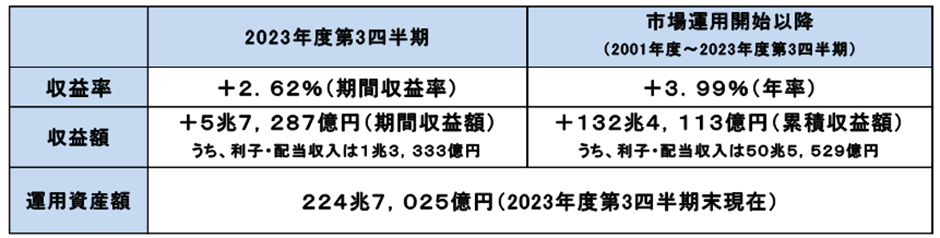

GPIFの収益率は2001年度から2023年度の第3四半期の約24年間で年率+3.99%でした。

早くしてFIREを達成した方から見れば、ものたりない利回りに感じるでしょう。

ではリスクを抑えた年4%ほどの利回りで、優雅なFIRE生活が可能なのでしょうか?

資産5,000万円でFIRE生活ができるのか

FIRE生活が可能かは、どれだけの資産を手にできるかで変わってきます。

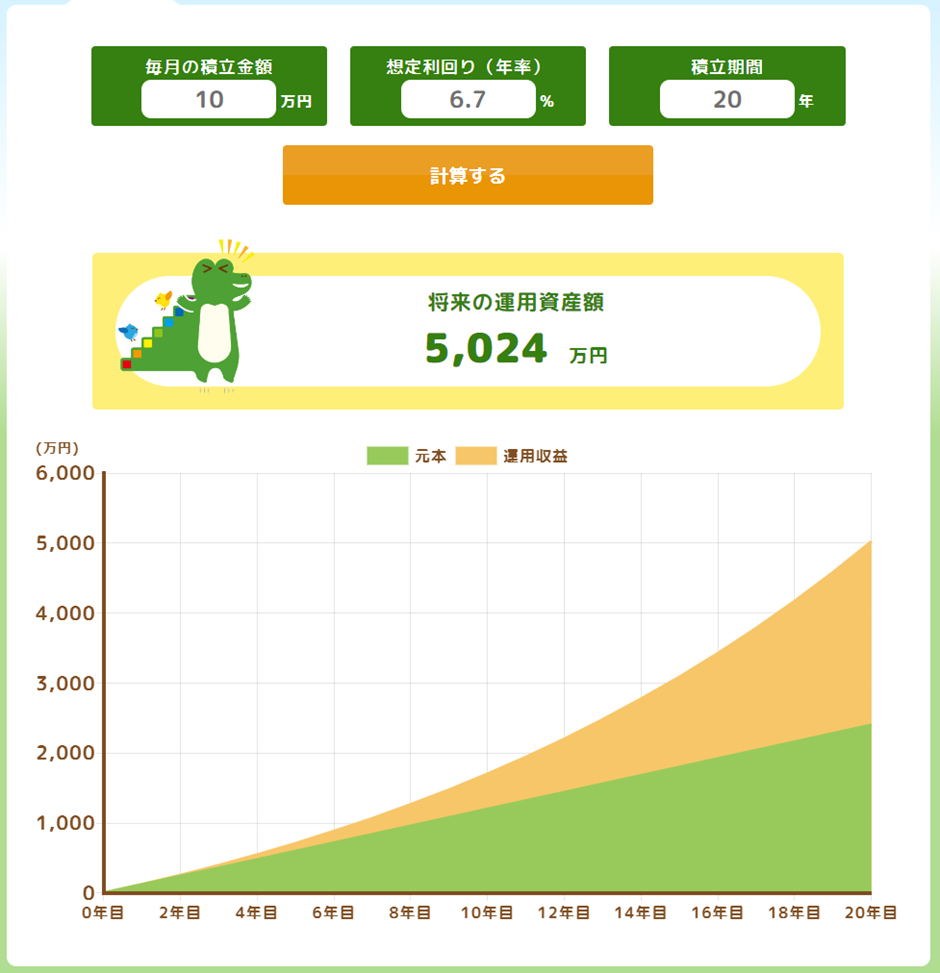

仮に米国株式の過去利回り年6.7%で月10万円のつみたて投資を20年間つづけることができたとすると、資産額は5,000万円を少し超えます。

一般的な収入の方々が家計管理や副業を頑張ったとして、早期で築くことができる資産はこのくらいでしょう。

この5,000万円からFIRE生活を送るだけの資産収入を得ることができるか見てみます。

まずおおよその平均生活費(年間)は以下の通りでした。

● 単身世帯:195万円

● 2人世帯: 300万円

● 3人世帯:370万円

● 4人世帯:400万円

2022年の総務省統計局の家計調査データより

単身世帯の年間生活費は平均195万円です。

5,000万円を4%運用で200万円の資産収入を得れば、なんとかFIRE生活が可能に感じますね。

しかし、この金額はあくまで生活費です。

社会保険料の支払いや資産の取り崩し時に掛かる税金は含まれていません。

さらに生活費決済のための現金預金を残すことを考えると、5,000万円でのFIREは現実的ではありません。

さらに4人世帯では年間400万円の生活費ですから、5,000万円ではとても届きません。

もちろん生活費を限界まで削れば可能かもしれませんが、それはもはやFIRE生活の根幹である経済的自由とはかけ離れた生活ですね。

一人暮らしなら副業を継続しサイドFIRE生活

一人暮らしでFIREを目指す場合、現実的な選択肢としてサイドFIREがあります。

5,000万円からの資産収入だけで生活費をまかなうのは難しいため、足りない分を軽い労働で補うのです。

しかし、資産を増やしていく段階から月数万円の副業に取り組んでいれば、それを継続するだけで十分に生活費を賄うことができるでしょう。

ウェブライターやアフィリエイトブログの運営、動画編集にYouTuberなどストレスなく継続できる趣味を兼ねた副業を見つけてください。

さらに退職で作業に使える時間が増えれば必然的に収入も増えます。

リスクを抑えた4%程度の資産収入と合わせれば、より安定したサイドFIRE生活が可能になるでしょう。

不動産投資

家族を養う場合、一人暮らしと比べて大幅に生活費が増えます。

4人家族で安定した生活を送るためには、5,000万円からの資産収入に加えて少なくとも300万円を超える労働収入が必要です。

もはや副業ではなく本業ですね。

仮に1億円の資産を手に入れたとしても、株式や債券からの資産収入だけで安定したFIRE生活を送ることは難しいでしょう。

そこで、選択肢に入ってくるのが不動産投資です。

労働と株式投資で資産を増やし、それを頭金に不動産融資を受ければ自己資金以上の投資をすることが可能です。

定期的な家賃収入を見込める不動産投資を軌道にのせることができれば、安定したFIRE生活を送ることができるでしょう。

不動産投資は猛勉強と経験が必用

もちろん不動産投資は簡単ではありません。

空室リスク、賃料の下落、修繕費の増加、金利の上昇などのリスクがありますし、物件の選定や管理にかかる手間も無視できません。

軽い気持ちで始めると、安定収入どころか資産を減らしてしまい、ローンだけが残ってしまう可能性もあります。

そのため本気で不動産投資でのFIREを目指すのであれば、資産形成の段階から早めに不動産投資の猛勉強と経験を積んでおかなくてはいけません。

不動産投資を成功させるには「正しい努力」が重要です。

スポーツ選手が経験豊富なコーチから学ぶように、不動産投資も専門家のアドバイスを求めた方が合理的です。

ただ、専門家なら誰でも良いわけではありません。

マンション投資を勧めてくる不動産業者は専門家かもしれませんが、彼らは自社の保有する不動産を売る立場であるため、私たち顧客と利益相反の関係にあります。

顧客の損失は彼らの利益なのですから、まともなアドバイスなどもらえるはずがありません。

不動産投資を成功させるためには利益相反のない相手から学び、自分で投資判断を下せる知識を身につけることが大切なのです。

楽観的予測でFIREしてはいけない

さて、最後にFIREを目指す段階で絶対にやってはいけないことについても書いておきます。

それは株価の上昇が続くことを前提にしてFIREを決断することです。

2024年5月15日の米国株式は終値ベースで史上最高値をつけ、ドル円の為替相場も155円前後で推移しています。

日経平均株価も再び4万円を伺う値動きを見せています。

このような市場の好調さから、多くの個人投資家は株式投資は簡単に儲かるという楽観の中で投資を続けています。

しかし、株式の暴落はいつか必ず訪れます。

日々の労働をこなす中であれば一時的な資産減少にも耐えられるでしょうが、早期退職後のそれは人生の致命傷になりかねません。

増やすための投資とFIRE生活を維持するための投資はまったく異なることを肝に銘じておいて下さい。

まとめ

FIRE後はリスクの高い投資から堅実な投資への転換が必要。

債券などの値動きの異なる資産をバランス良く組み込む。

一人暮らしならば5,000万円と副業収入でサイドFIRE生活が可能。

家族を養う必要があるのなら、不動産投資の検討を。

リスクを抑えた資産運用に副業や不動産投資を合わせて、安定したFIRE生活を実現しましょう。