資産5,000万円の老後生活!配当金は生活費が〇十万円減ります!

2024年1月から新NISAが始まり日本は正に株式投資ブームの真っ盛り。

大手ネット証券のランキングによると、個別株が買える成長投資枠では国内の個別株が人気で日本たばこ産業(2914)・日本電信電話(9432)・三菱UFJフィナンシャル・グループ(8306)など、高配当銘柄がよく買われています。

これまで貯金だけで資産形成をしてきた方が、老後の生活費を配当金で賄うことを検討しているのかもしれません。

しかし、非課税枠1,800万円の新NISAだけで老後の生活費を賄うのは厳しいですから、特定口座での株式保有も必要になってくるでしょう。

そのような場合、生活費を高配当株からの配当金に頼るのではなく、分配金の出ない投資信託を少しずつ取り崩した方が、資産を長く保てることをご存じでしょうか?

今回は老後の生活費を配当金で賄う老後プランの致命的なデメリットを紹介します。

配当金ではなく投資信託の一部取り崩しで、より豊かで安定した老後生活を手に入れてください。

配当金を老後の生活費に使うデメリット

配当金で老後の生活費を賄う場合は以下のデメリットを覚悟しなくてはいけません。

● 資産の管理が複雑になる。

● 減配・無配転落で生活費が不足する。

● 税金の支払いで生活に使える現金が減る。

この3つのデメリットを解説していきましょう。

配当金のデメリット①:老後資産の管理が複雑になる。

配当金で生活を賄うと言っても、有名企業を1社や2社だけ保有していればいいわけではありません。

2011年初頭の東京電力は高配当銘柄として大人気でしたが、東日本大震災で無配に転落し株価も暴落しました。

同じことが起これば、老後の収入と資産を同時に失うことになってしまいます。

このような事態を避けるため、50社程度に分散して投資する必要があるのですが、新たにその50社を管理する手間が発生します。

配当金や決算、関連する経済ニュースもチェックしなくてはいけません。

これを老後の思考力が少しずつ衰えていく中で定期的に行うのはかなりの負担になるでしょう。

その点、投資信託はすでに数十銘柄以上に分散投資されている場合がほとんどですから、管理に手間をかける必要はありません。

配当金のデメリット②:自分で収入をコントロールできない

配当金は毎年一定額が必ず入金されるわけではありません。

配当額を決めるのは企業です。

増配で配当金が増えれば嬉しいかもしれませんが、生活費に必要な分以上のお金を受け取っても、使わずに現金で持つか無駄遣いに回ってしまうだけでしょう。

もちろん倒産とまではいかずとも、減配・無配転落で生活費が足りなくなることも考えなくてはいけません。

生活費が足りなければ株式を売るしかない。

減配で生活費が足りなくなれば、株式を売って生活費を補填しなくてはいけません。

すると翌年も配当収入が減り、さらなる株式の売却が必要になりますから資産が少しずつ減少していきます。

このように一度でも配当収入が生活費を下回ってしまったら、資産減少のループから抜け出せなくなるのが、配当金に頼った老後プランの致命的な弱点です。

さらに減配を理由に株式を手放すということは、株価が下がっている状態での売却を強いられることを覚悟しなくてはいけません。

これが投資信託の一部取り崩しなら、取り崩し額を決めるのは投資家である私たちです。

仮に一時的な株価暴落で投資信託の基準価額が下落したとしても、手元に入る現金が減ることはありません。

生活に必要な額を安定して手にすることができるのです。

配当金のデメリット③:税金の支払いで使える現金が減る

次は税金について見ていきましょう。

以下のケースで配当金の受け取りと投資信託の一部取り崩しを比較します。

● 高配当株(配当利回り4%)から配当金を受け取り。

● 投資信託(年利回り4%)を少しずつ取り崩し。

どちらも利回り4%は同じに見えます。

しかし、老後の生活費のために保有する以上、支払う税金も加味して比較しなくてはなりません。

それぞれ5,000万円分の高配当株・投資信託を保有しているとして、税金支払い後の手残り(生活費に使えるお金)がどれくらいになるか比較してみましょう。

全額に課税される配当金:手残り160万円

5,000万円の高配当株から4%(200万円)を配当金で受け取るケースです。

配当金は受け取った全額に税金がかかりますから計算はシンプルですね。

● 200万円(配当金)×20%(税率)=40万円(支払う税金)

200万円の配当金に40万円の税金がかかるので、生活費に使えるお金は160万円です。

利益分のみに課税される取り崩し:手残り198万円(1年目)

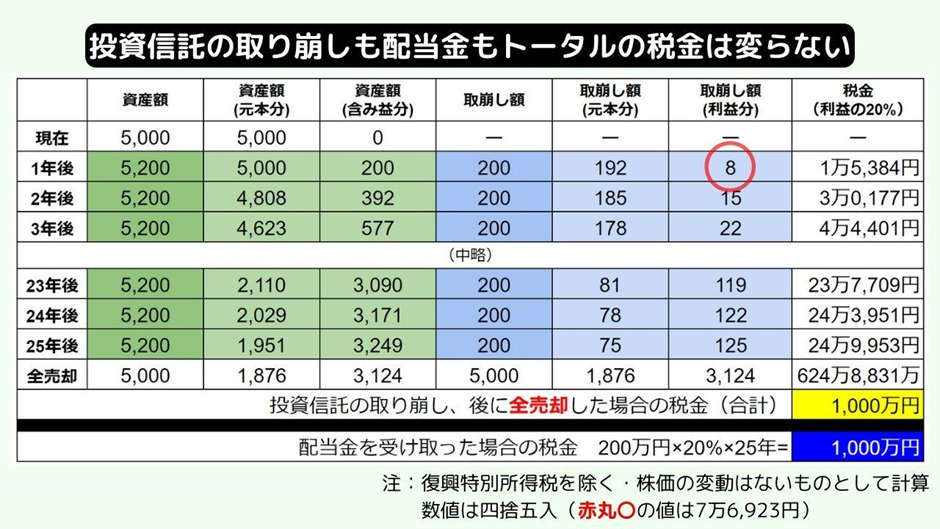

次に5,000万円の投資信託が4%値上がりし5,200万円になった後、200万円を取り崩すケースです。

税金がかかるのは利益分のみですから、取り崩す200万円のうち利益分の割合を先に計算し税額を求めます。

● 200万円(含み益)÷5200万円≒3.8%(利益の割合)

● 200万円×3.8%×20%(税率)=約1万5,000円(支払う税金)

200万円から約1万5,000円を引いた198万5,000円が取り崩しで生活費に使うことができる現金です。

配当金の場合は160万円ですから、それこそ雲泥の差ですね。

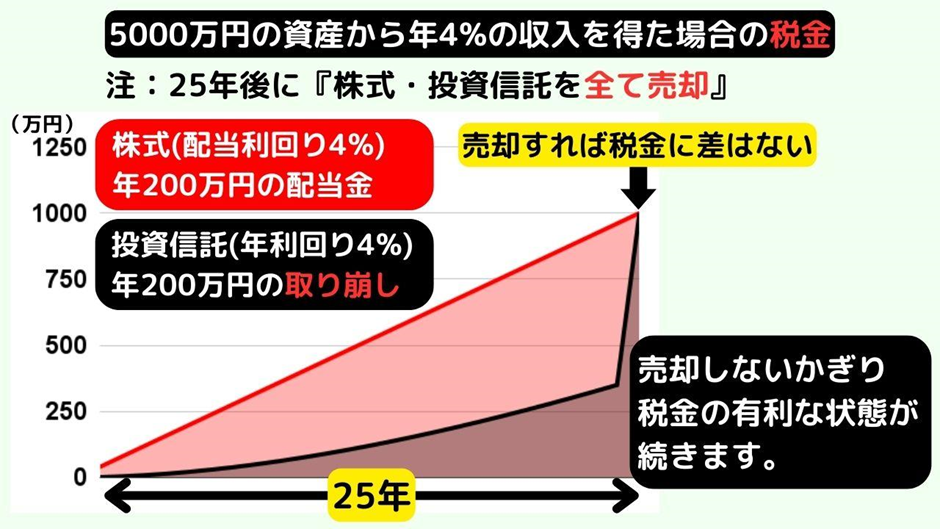

最終的に資産を全売却するなら税金は配当金と同じ

同じ資産額から同じ200万円の資産収入を受け取ったにもかかわらず、なぜこんなにも支払う税金に違いが出るのでしょうか。

実は高配当株式も投資信託も最終的に現金化すると、支払う税金は同じになるのです。

たとえば取り崩しを25年間つづけた後、全売却して現金化した場合を見てみましょう。

注目してもらいたいのは、取崩し時の資産額5,200万円は同じでも、元本分の占める割合が少しずつ減り、利益分の占める割合が増えていくところです。

25年後の全売却時には増えた利益分に税金がかかるので、トータルで支払う税金が同じ1,000万円になったのです。

取り崩しの方が税金が安いのではなく、支払いを先送りにしていると考えれば理解しやすいでしょうか。

ただ、トータルで支払う税金が同じだとしても、お金の使い道が老後の生活費であることを忘れてはいけません。

資産を全売却というケースなど、ほとんど考えられないのです。

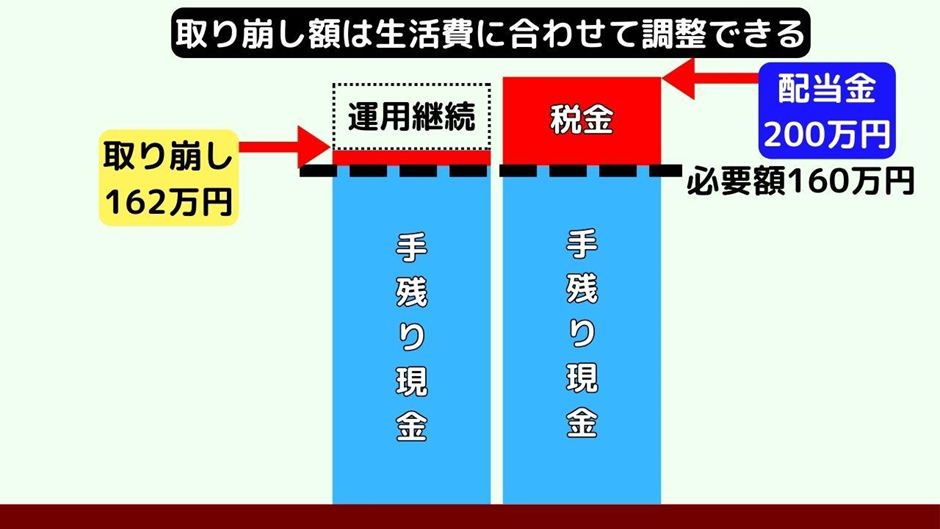

さらに配当金の受け取りで得た手残り160万円でストレスない老後生活を送ることができるのなら、わざわざ投資信託を200万円も取り崩す必要はありません。

162万円の取り崩しだけで生活できるのですから、残った38万円は取り崩さず4%の期待利回りで運用を継続できます。

これが毎年繰り返されるのですから、200万円の配当金を毎年使い切ってしまう配当金よりも、投資信託の取り崩しの方がより多くの資産を持ち続けることができるのです。

配当控除は確定申告の負担が

なお、株式投資歴の長い方は「配当控除で税金が安くなるのでは?」と思われるかもしれません。

確かに配当控除で配当金に掛かる税率を下げれば、トータルでの税金は安くなります。

しかし、配当控除のために確定申告を毎年行うのは相当な負担になります。

①の『資産の管理が複雑になる』と同じように、余計な負担がかかる配当控除を前提に老後プランを組むことは避けるべきでしょう。

老後は投資信託の取り崩しは定期売却サービスの利用を

投資信託の取り崩しにもデメリットがあります。

それは売却を自分で注文する必要があることです。

しかし、現在は一部の大手ネット証券で投資信託の自動売却サービスが提供され、保有中の投資信託を毎月決められた額だけ売却できるようになりました。

配当金の唯一のメリットである『自動的に現金が入金される』も、それほど重要なポイントではなくなったのです。

老後の資金は文字通り命のお金です。

その命のお金を少しでも減らさず長く保有するため、配当金頼りの老後プランよりも投資信託の一部売却を選択されてはいかがでしょう。

まとめ

老後の資産運用は、余計な負担を減らすことが重要。

配当金での老後生活は、崩れた投資プランの立て直しが難しい。

投資信託の取り崩しは税金の支払いを先送りでき、手残りの現金が増える。

定期売却サービスの利用で、手間をかけずに取り崩しができる。

投資信託の取り崩しで、資産を長持ちさせ安定した老後生活を目指しましょう。