今回は貴金属と税務調査についてです。まず、金・純金・地金(インゴット)ともに相続税の課税対象です。先祖から譲り受けるなど業者を通していないものの存在を、どうやって税務署は掴んでいるのでしょうか。本記事では、税務調査が実施される背景について分析します。

貴金属の売買記録は税務署に補足されている

貴金属の所有は、売買記録による補足と、税務調査による補足に分かれます。前者で所有実態が判明しなかった場合に「疑わしい相続」となり、税務調査を実施する根拠になるためです。この売買記録による補足は年々厳しくなっており、「すべての売買」が税務当局の知るところとなっていると言っても過言ではないでしょう。

税務署は貴金属の購入時に補足している

もともと貴金属を売買する専門業者は江戸時代からありました。江戸時代に幕府は小判の鋳造を開始し、江戸(東京)の日本橋本石町に金座を設立します。勘の良い方はピン!と来たと思います。この場所は現在、日本銀行が立っている場所です。また金座は時代の移り変わりとともに貨幣鋳造の主役が銀貨に代わりますが、鋳造された銀貨の管理が行われたのが、現在も繁華街である「銀座」といわれています。

従来より税務当局(国税庁や税務署)は貴金属の売買業者を抑えることで、購入実態を把握していました。その対象が相続時に貴金属の申告をしてこない場合、「疑わしい相続」と定義されます。

犯罪による収益の移転防止に関する法律

税務当局による資金洗浄(マネーロンダリング)の対策は金融機関を中心に進められています。2003年に金融機関に加え、非金融業者(不動産・貴金属・宝石等の取引業者など)が法律の対象業者となりました。この法律により、専門業者による取引は一層厳しくなりました。

現在、同法による取引記録の法定保存期間は7年間です。取引業者においては、それ以上の期間保存をしています。当然ながら税務当局が嫌疑を持って専門業者に調査を行った場合は、売買の事実を報告する義務を有しています。

貴金属の売却時に譲渡の対価の支払調書制度にて補足

2012年1月から税務当局は「金地金等の譲渡の対価の支払調書」を導入しています。この制度は金地金等の売買を業として行うものが、国内において200万円超の対価を支払う場合に、税務署に対して支払調書を提出することが義務付けられています。ここには所有者のマイナンバーも記載されるため、貴金属の所有実態が把握されます。

また200万円以下の取引であっても、古物営業法の規定に準じて専門業者は本人確認のうえ、その記録を保存しています。

相続申告後に現物資産がが見つかった場合は

相続の申告後に貴金属などの現物資産が見つかった場合は、申告をやり直す必要があります。これを修正申告といいます。修正申告は延滞税と過少申告加算税が課せられますが、税務調査で指摘を受ける前の「自主的な」修正申告の場合は過少申告加算税が免除されます。

万が一貴金属が見つかった場合は早急に修正申告を

それまで貴金属を含む資産を所有していた被相続人が亡くなっているため、相続時の短い時間で貴金属が見つからないというケースは意外に多いです。相続時に貴金属の申告が出来なかった場合は、できるだけ早めに申告するようにしましょう。

貴金属の相続税評価額

貴金属の相続税評価は、被相続人の死亡日の買取価格で行います。被相続人の死亡日が専門業者の休業日などで金相場が無い場合は、被相続人の死亡日に一番近い日の金相場を採用します。なお、被相続人の死亡日に近い日が2日ある場合は、その平均値を相続税評価額とします。

買取業者はどのように選ぶのか

金や地銀の取引価格は、買取業者によって違いがあります。たとえば金のインゴット(延べ棒)だと、1gで300円から500円前後の差異があります。相続税の負担を抑えるために、安いところを選んでも問題はないのでしょうか。

地金には基本的に、購入した業者の刻印があります。地金に刻印がある場合は、その業者に問い合わせをして判明した買取価格を採用するのが基本です。ただ、その業者の価格以外を採用した相続税申告書が無効になるものではありません。また刻印の無い地金の場合は、金買取専門店などの公式ホームページに記載されている買取価格を参考にしましょう。

なお、貴金属の積立をしている場合は、その積立をしている業者の買取価格が相続税評価額となります。取扱い業者に問い合わせし、相続発生日時点の積立数量と、買取価格のわかる資料を発行してもらいましょう。

現物資産の税務調査はどうなるのか

実際に現物資産の税務調査が実施される場合、どのような流れで進んでいくのでしょうか。

「現物資産のみの税務調査」は無い

国税局は、現物資産だけを調査することはありません。また現物資産は相続税、または所得税の課税対象ですが、特に上位富裕層への税務調査については、税目の垣根を超えて実施されます。

そのため税務調査に対しては、顧問弁護士も含めたチームで対応することが理想です。顧問税理士1名と顧問弁護士1名という個人対応では、税務当局側のマンパワーに押されてしまうでしょう。

個人ではなく法人(資産管理会社を含む)で貴金属を所有している場合は、法人関連法に精通した担当者と対峙することになります。

KSKシステムが納税差の情報を丸裸にしている?

税務当局にはKSKシステムというものが稼働しています。KSKは「KOKUZEI SOUGOU KANRI」の略で、日本全国に点在する12カ所の国税局と、524カ所の税務署を専用ネットワークで繋げ、一元的に管理しています。国民の納税に関する申告や、実際に支払われているのかどうかの実績が記載されています。

KSKシステムはとても歴史が古く、開発がはじまったのは平成2年(1990年)です。導入開始から20年が経過しているため、「約20年前からの納税情報は記録されている」と考えてまず間違いないでしょう。

なお、通常時?に払い過ぎた税金の還付や納税者が受け取る際の振込、また納税証明書の発行もKSKシステムにより迅速化しているというメリットもあります。

死亡の事実は市町村役場から通知

死亡届が市町村役場に出されると、当該役場から税務署へは自動的に通知されます。これは相続税法によって定められています(相続税法58条)。日本国内で死亡した場合は、税務署は死亡した事実をすぐに把握すると考えて間違いないでしょう。

そのうえでKSKシステムや、それまでの税務関連のデータを照合しながら、相続税申告書の到着を待ちます。明らかに相続資産の少ない「不自然な相続申告書」が届いた際には、税務調査の実施を検討することになります。

税務調査が来る時点で実態は把握されている可能性が高い

相続税申告書は基本的に税理士から提出するため、税務調査も税理士宛てに事前通知が届きます。税務調査の(実地調査)の事前通知が来たときは、税務署は既にかなりの情報を把握していると考えてよいでしょう。

税務調査では「貴金属を相続資産として正確に申告していますか?」という正攻法では行われません。世間話から調査対象の実態を見抜きます。実地調査の最初の1-2時間は、景気や家族の生活状況、投資状況などの雑談から、納税意識など当人の考え方や資産運用方針を確認し、最後に問題になる取引を確認してきます。世間話に付き合っているうちに、思わぬ言質を与えてしまったというケースも少なくはありません。

雑談のなかで思わず、「親が有事の金と積み立ててくれて、自分に残しておいてくれて。。」と墓穴を掘ってしまうパターンです。

繰り返しになりますが、税務調査は実態の判明が目的であることはほぼありません。実態はすでに把握されているうえで、あくまで自発的な修正申告を促すための時間と認識しましょう。税務当局と言い争うなど論外で、粛々と対応することを推奨します。

税務調査では銀行の貸金庫も空けられる

税務調査で見落とされがちなのが銀行の貸金庫です。一定の資産があれば、付き合いのある銀行の貸金庫の利用をしている方も多いでしょう。

当然ながら、相続税は被相続人の保有していたすべての財産が対象となります。よって亡くなった人が借りていた貸金庫のなかに現金や有価証券、貴金属などが保管されていれば、相続税の申告書に記載しなければなりません。

万が一相続人が貸金庫の存在を知らなかった場合、遺産分割協議が既に終わっていたとしても、貸金庫の中身については、あらためて協議が必要です。最初に出された申告書に貸金庫分が含まれていないときは、税務調査の対象となります。もちろん税務当局が勝手に貸金庫を開けることはできないのですが、納税者と一緒に銀行に行き、職員の目の前で貸金庫を空けることもあります。

アンティークコインと税務調査

インゴットがあるなら、昔のコインである「アンティークコインはどうなんだろう」と考える方も多いと思います。アンティークコインは名前の通り「昔のコイン」であり、インゴットなどと並ぶ、現物投資のカテゴリーとなります。

アンティークコインも上昇相場にある

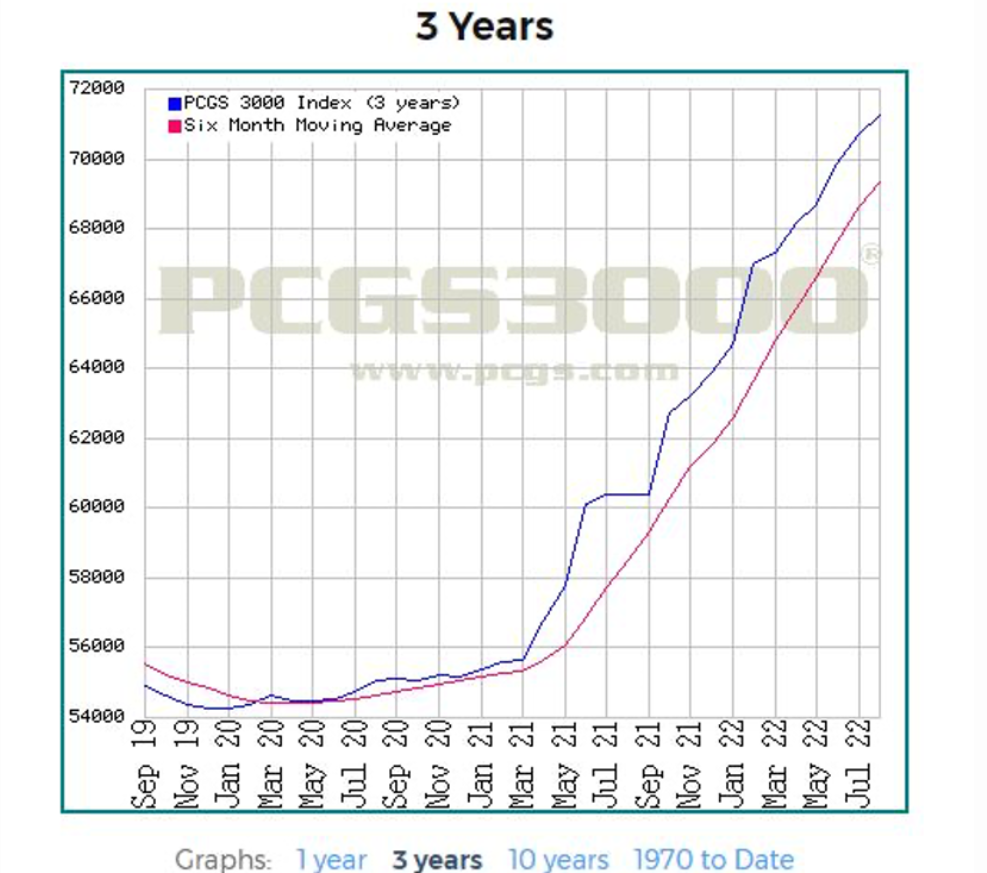

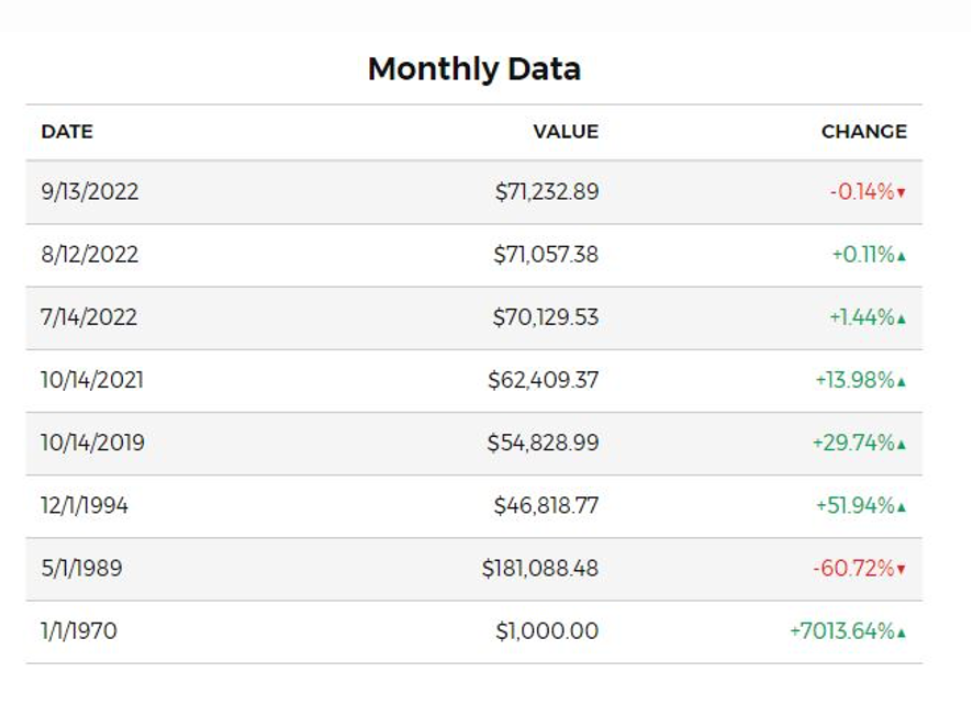

こちらはアンティークコインの世界的権威であるPCGS社(アメリカ)が公開しているインデックスチャートです。2020年前後から話題になることの多いアンティークコインですが、実は1970年代から継続的に上昇していることがわかります。

ただ一時的に下落した時期もあり、株式投資と比べて比較的ボラティリティも高いため、右肩上がり一辺倒の資産ではないことには注意しましょう(そもそも、そのようなノーリスクの資産はありませんが)。

アンティークコインのメリット

- 資産の安定性・保全性

- マーケットインフラが比較的整っている

- 為替ヘッジとして利用できる

- 保有や運搬のしやすさ

- 幅広い価格帯

- 趣味と実益を兼ねた投資対象

それぞれ深掘りしていきましょう。

まず資産の安定性・保全性についてです。貴金属にも言えることですが、「有事の金」などの言葉があるように、戦争や経済不安が起こるとマーケットにおけるこれらの価値は上昇します。

一方でアンティークコインは一部の暗号資産(仮想通貨)のように、出所がわからないものではありません。紀元前〇〇年のアンティークコインの現在の価値があれば、どこかから同様のコインが大量に発掘されて、かつマーケットに放出されるという奇跡が起こらない限り、コインが価値を失うことは無いといえます。

一時的に暴落することはあれど、基本的には上記チャートのように右肩上がりで伸びていく性質を持つ資産といえるでしょう。

マーケットインフラや為替ヘッジのリスクも低い

現物投資の場合、その商品カテゴリのマーケットインフラが整っているのかは大きな問題です。順調に価値が上昇しても、希望するタイミングで現金化が出来なければ、「著しく流動性の低い資産」でしかありません。

その点を分析すると、アンティークコインは売買をコントロールするポータルサイトが充実しており、ほぼ毎日、売買のオークションが実施されています。そのほかヤフオクやメルカリなどのサイトでも、日々かなりのコインが取引されていることがわかります。

また30年ベースで見ると為替は円高→円安へと大きく振れているため、以前アンティークコインを購入しておけば、為替リターンを受け取ることができます。もちろん今後も円安が続く保証はありませんが、為替リスクは資産そのものの価値を大きく上昇させることも多いです。為替単体で見るのではなく、アンティークコインそのものの価値と連動させて見ていきましょう。

昔は金の仏具で節税できた(今は無理)

徹底的に補足されている貴金属の所有ですが、何か無いのでしょうか。やはり過去形になってしまいますが、以前は「祭祀財産」というものがありました。

祭祀財産とは仏具・仏壇・お墓といった、祖先を礼拝するための財産をいいます。見出しにある金の仏具も祭祀財産の一種です。

資産運用ではないことを証明

現物資産をめぐる資産運用はある意味、「税務当局とのいたちごっこ」の側面があります。祭祀財産を非課税と定めると、脱税目的に高額な仏具の購入が横行したり、純金を仏具に加工して脱税したりするという企みが生じます。

そこで現在は、過度な装飾の仏具や純金製の仏具は、礼拝道具よりも投資的価値の強いものと税務署から判断され、相続税非課税とは判断されにくい傾向があります。

具体的には以下のような状況の場合、投資商品と判断されるため気をつけましょう。

- 「売却を予定している仏壇」のように商品的価値があるもの

- 「歴史上の有名人物が使った仏像」のように骨董品的な価値があるもの

- 実際に使用していないもの

また、これらの祭祀財産は被相続人が亡くなり、遺族が相続したお金で購入しても、非課税にはなりません。同様に被相続人の生前にローンで購入した場合、ローンの返済途中で亡くなられると、債務控除の対象から外れてしまいます。

現時点の状況としては、税務当局がかなり目を光らせているため、節税効果を期待して購入するのはお勧めしません。既に親が「微妙な仏具」を有している場合は、税理士に相談するのも対策のひとつといえるでしょう。

今後の税務調査は更に強化される?

金をはじめとした貴金属の高騰を受けて、今後の税務調査は更に強化されることは確実です。貴金属のみならず暗号資産など、「隠しやすそうな資産」は増えています。税務当局も決して指を咥えているわけではありません。特に一定以上の資産のある方は、逃れる方法を考えるよりも、いかに適法の節税策を考えるかに集中するようにしましょう。

「具体的にどうしたらいいのか」という方は、経験豊富な専門家との個別相談をお勧めします。個別のコンサルティングを通して、万が一のときに慌てなくても済むような準備を進めておきましょう。