史上最高値が視野に入った不動産株の動きを振り返り、今後を予想

株式市場を見る上で、どのような銘柄が物色されているのかを知るには、様々な株価指数を見る必要があります。JPX日本取引所グループは、多くの株価指数を日々公表しています。

今回は、今後の上昇が期待できる業種の一つとして、史上最高値が視野に入っている東証業種別株価指数・不動産を取り上げました。これまでの動きを振り返り、今後どのように推移しやすいのかを考えてみました。

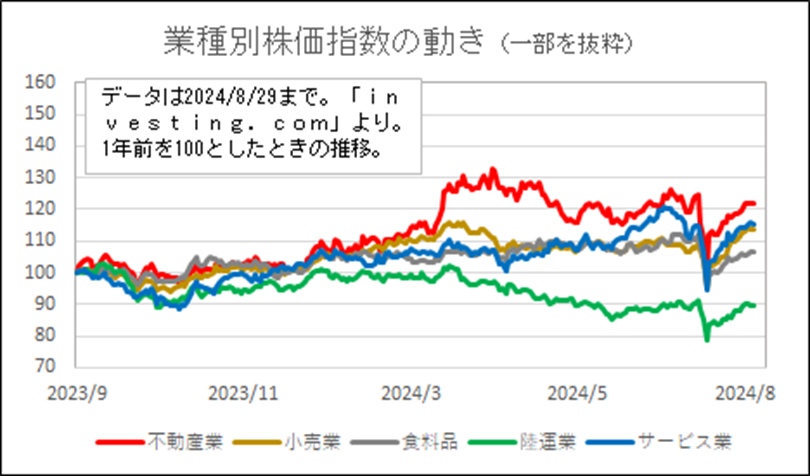

最近の業種別株価指数の動き

ここでは、過去1年間の業種別株価指数の推移(一部を抜粋)を示しました。

2024年4月から7月までは、円安ドル高の動きが目立ち、内需関連業種は外需関連業種よりさえない動きを見せました。

一方、日経平均株価が大幅に急落した7月終盤以降、内需関連業種の中にはそれほど下落しなかった業種が見られました。円高ドル安がマイナス材料にならない点が理由に挙げられます。

図のように、不動産株は内需関連株のなかでも特に底堅く推移しています。また、米国で今後利下げ場面が来ると予想されている中で、金利低下の恩恵を受けやすい業種としても不動産株は注目されます。

業種別株価指数・不動産とは

業種別株価指数について検索してみますと、以下のホームページで詳しく説明されています。(業種とはなに?東証の33業種について解説します – TBL Online Education Center (tbladvisory.com))

不動産株は、土地、建物など不動産の賃貸、売買、管理を行う業種です。住宅やオフィス、商業施設など様々な用途があり、その需要は比較的安定しており、固定資産であるため、流動性が低く、価格変動も比較的緩やかであるのが特徴です。需要や供給の変動、政策の変更、金利の変動、自然災害などが株価に影響を与えます。

不動産株はかつてデフレの象徴と言われる業種でありました。ようやく日本でデフレ脱却への見方が強まったことにより、今年序盤に不動産株は堅調に推移しました。

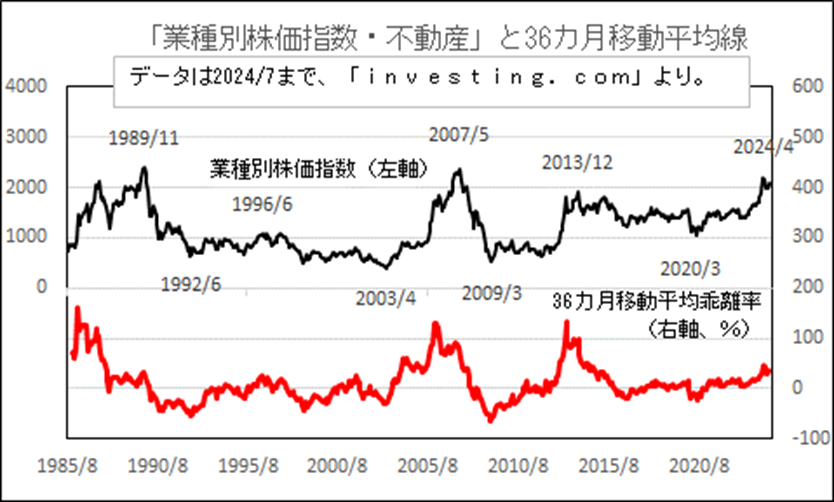

史上最高値の高値が視野に入った不動産株の動き

ここでは、東証業種別株価指数・不動産の動きとその36カ月移動平均について示してみました。

アベノミクス(2012年終盤)以降は多くの業種が上昇しましたが、業種別株価指数・不動産は2013年12月に高値をつけ、2023年序盤までは冴えない動きを続けました。2024年序盤に、アベノミクス以降に付けた高値を上抜け、史上最高値が視野に入ってきました。

数年に一度の高値を上抜けたかどうかは、株価をみる上で重要です。株式市場では、株価が上がったところで売りを行う(逆張り戦略を行う)投資家が存在していますので、数年に一度の高値を上抜けたことはこうした売りを吸収できたことの証明になります。

主だった高値を上抜けた後はその後も上昇しやすいといえます。アベノミクス以降の高値を上抜けた各業種別株価指数を振り返りましても(図は省略)、大きな上昇を見せる指数がみられました。

2014年から不動産株が低迷した背景

不動産株の36カ月移動平均かい離率の推移を見ますと、バブル崩壊以降(1990~2003年)と比べますと、アベノミクス以降(2013~2023年)は高い水準(0%前後)で推移してきましたが、堅調な動きとは言えませんでした。デフレ脱却が明確でない状況が続きましたので、不動産株も継続的に上昇しませんでした。

2024年の不動産株の動き

2024年序盤(1-3月)の不動産株の上昇は、日本でのデフレ脱却期待が高まったことが理由に挙げられます。4月以降は、米国でインフレを示す経済指標が見られ、この動きが国内金利上昇観測につながり、日本の不動産株の上値の重さにつながりました。

ここに来て米国でインフレの落ち着きを示す経済指標が見られ、再び上昇が期待できる環境になったと考えます。

最近の新聞報道を見ていますと、不動産会社による「データセンターへの投資」などの好意的なコメントがよく見られています。

以下は、日本経済新聞7月2日5面の「路線価」に関する記事から抽出しました。

- コロナ禍で落ち込んだオフィス需要は回復局面にあります。企業は単に出社重視の姿勢に回帰するだけでなく、福利厚生などの一環で好条件のオフィスへの移転や拡張する流れが続いています。

- オフィスビル仲介の三鬼商事によると東京都心5区の空室率は2021~2023年に6%台半ばまで悪化しましたが、足元の24年5月は5.48%と緩やかに回復しています。

不動産をめぐるコメントでも、これまでと異なるものがみられてきました。

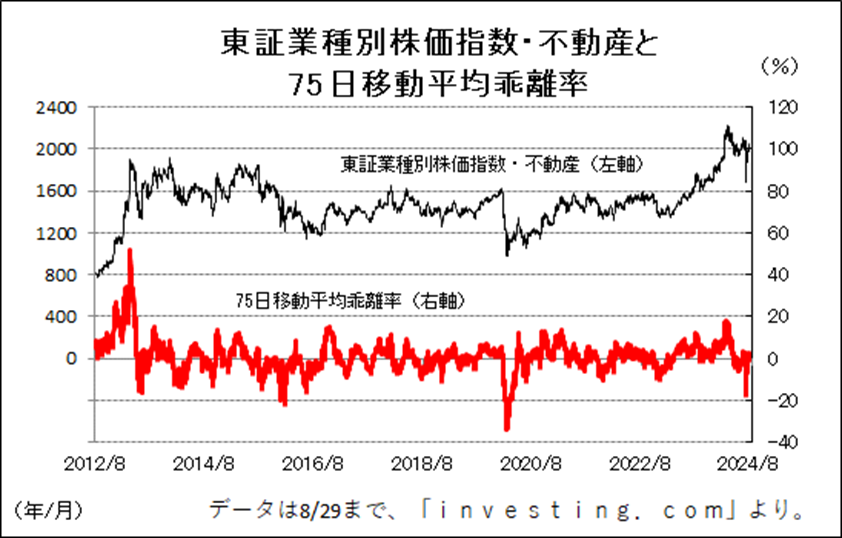

「東証業種別株価指数・不動産」を対象にした75日移動平均乖離率の推移

下図は、最近の東証業種別株価指数・不動産とその75日移動平均乖離率の推移を示したものです。小規模な反発・反落が多いため、今回は少し長めの75日間の移動平均を使ってみました。

最近の東証業種別株価指数・不動産の75日移動平均乖離率を見ますと、アベノミクスの初期段階でプラス50%超を付ける場面がありましたが、その後の十数年はプラス10からプラス15%が上限となってきました。プラス13%を超えましたのは、2016年12月、2021年3月などであり、いずれも中期的な上昇の途中で高い水準をつけました。

今年は3月に18%台を付けており、2016年や2021年につけた水準より高いものであり、今後も高値を更新する期待が持てそうです。

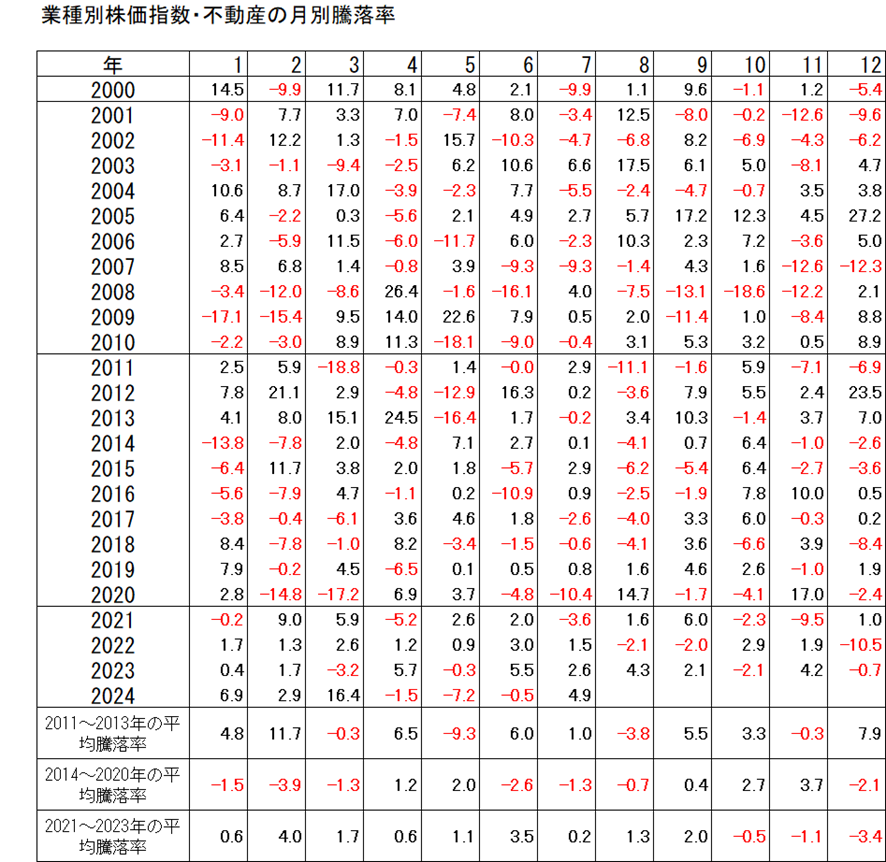

不動産株の季節的傾向

ここでは、過去の業種別株価指数・不動産の月別の騰落率を調べてみました。

表の下の平均騰落率は上昇傾向にあった2012~2014年、横ばいで推移した2015~2020年、上昇傾向にあった2021~2023年で平均を取ってみました。

2012~2014年に上昇傾向にあり、2015~2020年に下落傾向であった月、つまり中長期的な方向性とよく一致しました月は、1月、2月、6月、7月などでした。

今年1、2、7月に上昇したことは、過去の経験則から見て今後も上昇しやすいことを示唆していると考えます。

まとめ

今回は、東証業種別株価指数・不動産を取り上げました。最近の同指数の動きは、日本でデフレ脱却期待が高まっていること、米国での利下げ観測が強まっていることが強材料になっていると考えられます。また、2つの移動平均の推移、季節的な経験則などから考えますと、来年に向けて高値を更新する期待が持てそうです。