騰落レシオとは1日の値上がり銘柄数を値下がり銘柄数で割って百分率にしたもので、相場の過熱感を測る指標です。銘柄ごとに、いくら上昇したか下落したかは問いません。0.5円でも上昇すれば値上がり銘柄となりますし、逆も同様です。

1日のデータだけでは数値はばらつきが大きくなって傾向をとらえづらいので、25営業日などの平均値で算出します。

人によってとらえ方は様々ですが、東証プライム市場であれば一般に120%前後になると過熱気味とされ、70%前後で底値圏とされています。

株式市場は上がり続けもしませんし、下がり続けもしません。

ただ、いつ上がるのが一服し、いつ下げ止まるのかを予想するのは容易ではありません。

騰落レシオはそんな時に参考にしやすい指標だと考えています。

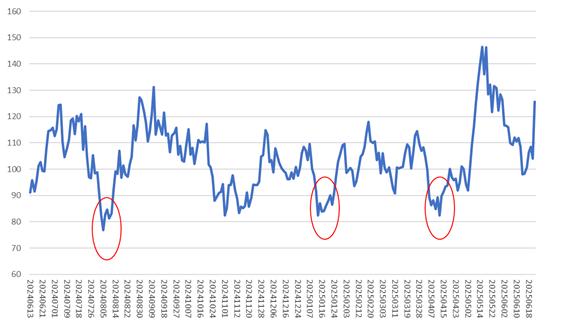

こちらは東証プライム市場の25日騰落レシオです。

70を切る水準になったことはありませんでしたが、80前後まで下がると2週間前後でマーケットが好転する傾向があることがわかります。

一方、120を超える水準になったことも何度かあったことがわかります。その水準まで上昇すると一旦軟調相場になったこともわかります。

株式投資をする人にとって、精神的にきついのは下落相場です。そこで、騰落レシオを用いて下落相場をうまく乗り切る方法を考えてみました。

過去10年ぐらいで、いわゆるマーケットの動きの逆に変化するような金融商品が増えました。インバース型とかベア型と呼ばれます。JPXのwebsiteにはそのようなETFが一覧できるサイトがあります。

筆者も時折使います。よく使うのは楽天ETF-日経ダブルインバース指数連動型(1459)です。信託報酬率が他の商品より低く、1口あたりのNAVが低いにもかかわらず1口単位の取引ができるので、少額で試しやすいからです。筆者がたまに1459の少額ポジションを持つのは騰落レシオが高い水準にあると判断した場合です。そのストラテジーが妥当なのかを検証してみました。

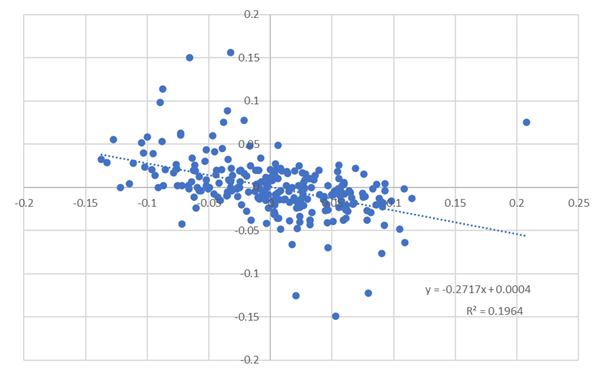

1459と25日騰落レシオの日次変化率を散布図にプロットして、線形回帰してみました。

線形回帰は「大雑把な傾向がわかる分析」とでも理解してください。

回帰直線が右肩上がりなら、概ね動きは似ているということです。

1459はインバース型ですから、軟調相場でプライスが上昇する商品です。騰落レシオの変化とは逆になるわけで、回帰直線の傾きはマイナスになるはずです。実際そのようになりました。相関係数は約0.43(Rの2条は相関係数の2条なので、Rスクエアの平方根をとると相関係数になります)ですから、まぁまぁ似ているといえそうな結果です。

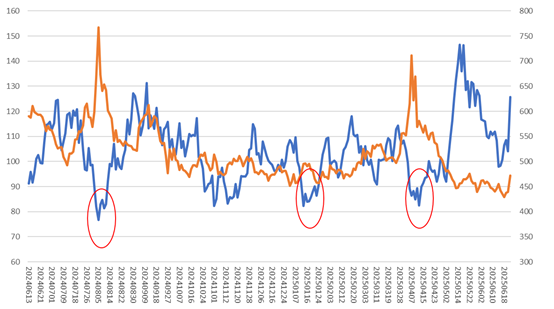

最初にご覧いただいた騰落レシオのグラフに、1459のプライスをオレンジ(右軸)で追加しました。騰落レシオが低い水準で1459のプライスが非常に高いことがわかりやすくなったと思います。一方で、1459の買い場はなかなか定めにくいですね。特に上下への動きが大きくないボックス相場が続くとダブルインバース型は役立たずな状態です。

むしろ、騰落レシオがぐっと低くなった状態でダブルインバースを売る戦略の方が確実性が高そうです。マーケット全体が売られすぎな状態が長続きするわけではなく、どこかでいったんは反転します。過去1年で考察すると騰落レシオが80前後まで下落してもおおよそ1ヶ月~2か月程度で騰落レシオの上昇がみられます。当然1459は騰落レシオと逆に動くので、確実に値を下げます。特に2024年夏や2025年春の世界全体急落時にはこのストラテジーが有効だったことがオレンジの折れ線でわかりますね。

それならば、レバレッジ型をロングすればいいじゃないかと思われたかもしれません。確かにその通りです。が、実はまだそれを試したことがありません。今後は騰落レシオがかなり低い水準になった時にレバレッジ型のロングを試してみようと思います。

このようなポジションは慣れないうちは大きくとらない方がいいと思います。あくまでもテスト的に試して慣れていく方がいいでしょう。1年に数回あるかないかのチャンスでテストしなければいけないので、慣れるには数年かかるかもしれません。マーケットとうまく付き合うのにも時間がかかるなと改めて感じさせられる検証でした。

また、レバレッジ型もインバース型にもいえることですが、長く保有するのに向く商品ではないと思います。筆者はあくまでもせいぜい1ヶ月程度でポジションを解消するようにしています。値動きが激しいうえ、信託報酬率も決して低くはありませんから、大きなポジションを長期間持つと、ダメージが大きくなる傾向があることはぜひ理解していただきたいです。