「米国債は安全資産!」そう信じている投資家は少なくありません。

確かにアメリカ政府が発行する米国債は、世界最高水準の信用力を持つ金融商品です。

デフォルト(債務不履行)のリスクはほぼゼロとされているうえ、市場規模も巨大でいつでも売却できます。

これほど安全そうな投資先は他にないように思えるでしょう。

しかし、この安全資産という認識には、日本人投資家にとって致命的な誤解が含まれています。

それは為替リスク。つまり円高による損失です。

今回は米国債が決して安全資産とはいえない理由を解説します。

安全資産:元本を減らさないための資産

まずは安全資産とはなにかについて解説しましょう。

安全資産は以下の条件を兼ね備えた金融商品です。

- 元本が保証されている

- 容易に換金できる

銀行預金:いつでも自由に引き出し可能

もっとも一般的な安全資産は普通の預金です。

預金は仮に預け先の銀行が倒産したとしても、1,000万円とその利息を限度に保証されます。

預金が金融商品と聞くと違和感があるかもしれませんが、お金を銀行に貸す(預金する)対価として利息を受け取るのですから、立派な金融商品といえるでしょう。

個人向け国債:買付後1年経過で換金可能

個人向け国債は1万円から購入できるなど、個人が買いやすいように設定された日本国債です。

買付後1年間は換金できませんが、その期間を過ぎれば直近に受け取った1年分の利息を手数料として支払うだけで、元本が返金されます。

発行体は日本国ですから倒産の心配はありません。

また、購入した個人向け国債は金融機関の資産と分けて保管されているため、証券会社や銀行が倒産したとしても、他の金融機関で保有を継続できます。

元本に影響はありません。

これら預けた資産が元本(額面)通りの金額で返金されてこそ安全資産と呼べるのです。

では米国債はどうでしょうか。

米国債:資産を大きく減らす可能性

米国債は世界最大の経済大国・軍事大国であるアメリカが元本保証を約束する債券です。

世界中で取引されているため換金も容易です。

しかし、あくまで米ドルで生活するアメリカ人にとっての元本保証なのであって、日本円で生活する私たちにとってはとても安全資産と呼べるものではありません。

その理由はもちろん為替リスク、円高による資産の減少です。

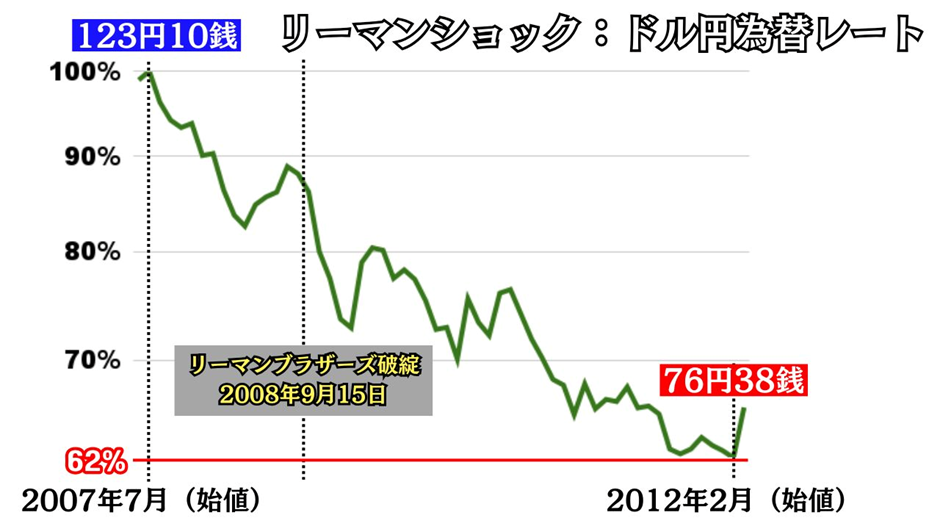

リーマンショック時の円高でマイナス38%

では円高でどのくらい資産が減少するのでしょう。

2007年、サブプライムローンの焦げ付きに端を発したリーマンショック時のドル円レートは2007年7月から4年半後の2012年2月にかけて、123円台から76円台まで円高が進みました。

米ドルの価値が当初の62%まで下がったのです。

リーマンショックは教科書に載るような歴史的大事件ですが、このような出来事がなくとも為替変動は頻繁に起こります。

2024年は7月3日から9月16日にかけてのわずか2ヶ月ほどで、161円62銭から140円66銭(マイナス13%)ほど円高に振れています。

また、記事執筆中の2024年11月時点のドル円レートは150円台で推移していますが、コロナショック直前の2020年初頭は110円前後でした。

ほんの5年前のレートに戻るだけで25%を超える下落なのです。

とても安全資産などと呼べるような投資先ではありません。

もちろんS&P500やNASDAQなどとの株価指数と比べると小さな値動きですが、日本人にとって米国債は立派なリスク資産なのです。

円安になるまで米ドルを持ち続ければ良い?

さて、記憶に新しい2020年のコロナショック後には日本を除く各国が利上げに踏み切ったため、米国債の金利も4%を超えるまでに跳ね上がりました。

その時期に米国債10年などの長期債を買い付けた方に話を聞くと

「為替リスクは承知しているが円安になるまでドルで持ち続ければ損はしない」とのことでした。

一見、合理的に思えますので、こんな考えの方は少なくないでしょう。

しかし、残念ながらそれは的外れな投資判断と言わざるを得ません。

「円安になるまで売らない」ということは、一生涯現金化しなくても困らない資産であることを意味します。

それならばより期待利回りの高いS&P500やナスダックなどの株式インデックスファンドに投資する方が合理的でしょう。

それをやらないということはどこかで「含み損は避けたい」という感情があるのです。

「高利回りだから」で米国債を選んでいませんか?

多くの方が「資産を守るため」という理由で米国債に投資されています。

しかし、本当にそれだけでしょうか?どこかに「利回りが良いから」という気持ちがあるはずです。

もし、米国債10年の利回りがコロナショック直後のように1%を切っていたとしても、投資先に米国債を選ぶのでしょうか?

残念ながら安全に高利回りを得る金融商品など存在しません。

日本人にとっての米国債は期待利回りでS&P500やナスダックに劣り、安全性で個人向け国債に劣る中途半端な資産なのです。

債券投資にできるのは資産の増減を抑えるだけ

なお、すでに老後まで生活を送るのに十分以上の資産を築いた方が、増やすよりも大きく減らさないことに重点を置いた資産運用をするのであれば、米国債の保有も選択肢に入るでしょう。

証券会社や銀行のホームページでも「老後が近づいたら株式だけでなく債券にも投資を…」と書かれているケースが多いです。

しかし、それはあくまで株式とは異なる値動きをする資産を保有して資産全体の増減を小さくすることが目的であって、債券が安全資産だからではありません。

債券に期待できるのは絶対的な安全や高いリターンではなく、資産運用のバランスを取る「緩衝材」としての役割です。

この本質を理解することが、債券を有効に活用するための第一歩でしょう。

まとめ

米国債が安全資産であるのはアメリカ人にとってのみ

日本人にとっては円高でマイナス30%超もあり得るリスク資産

高利回りで安全な資産など存在しない

「ドルのまま保有すれば損しない」という考えは非合理的

利益を求めるならS&P500やナスダックへ投資する方が合理的

米国債は資産全体の増減を小さくする手段として保有を検討してください。