不動産投資を行う上で銀行融資を使うことがほとんどですが、物件を連続して取得していくうえで大事なのは「担保となる資産の評価がいくらなのか?」という視点です。

決算書に載っている資産の価格は「売買したときの値段」であり「実際の資産の価値ではありません」。本日はこの辺りの話と「隠れ債務超過」についてお伝えさせていただきます。

「隠れ債務超過」とは

冒頭文にも書かせていただいたように、決算上は不動産持っていて土地・建物の金額が計上されているが、そこに記載されている金額は時価ではなく売買成立時の金額なので、資産を時価で計算すると実質債務超過の状態…ということが多々あります。

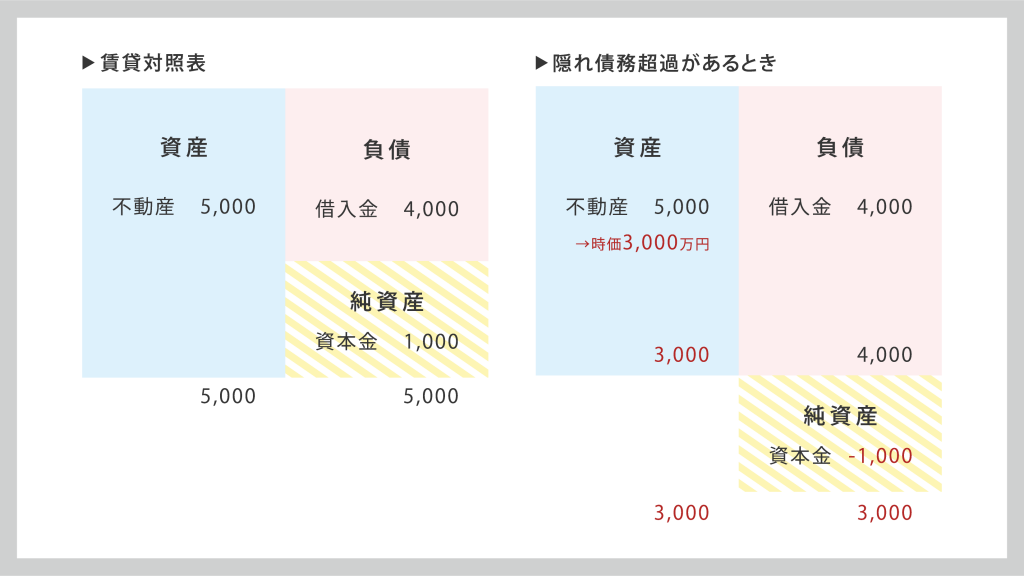

例えば5千万円のマンションを購入する際に4千万円の融資を受けたときを例にします。

このマンションを実際に売却しようとなったとき3千万円にしかなりませんでした、という事態に直面したとします(弊社が大っ嫌いな新築区分投資だとままあります)。

そうなったとき、実際にこの投資が赤字になっている部分が明らかになってきます。これが隠れ債務超過です。言葉だけだとわかりにくいので図にしましょう。

貸借対照表に記載される金額は、資産取得時の金額ですので左の図の時点では一見、問題はありません。

ですが金融機関は融資審査をする際、「その物件を処分すればいくらになるのか(現在の価格)を評価します。その際、図の左のような形で隠れ債務超過が顕在化することになります。

銀行はなぜ不動産を評価するのか?

銀行が見る担保評価は、よく勘違いしておられますが「買った時の金額」ではありません。「今現在、売れる金額」です。銀行融資を返せなくなった時にその時点で競売を行い、その人・法人が持っている資産を売った時にいくらになるかだけを見ています。極論、見せかけの決算書(購入時の金額)は興味がありません。もちろん安いに越したことはないでしょうが。

融資の返済ができなくなったとき銀行は、融資先の資産を競売で売り飛ばして返済に充ててくれれば良い、という考え方なので融資先の保有資産が「現在」どのくらいの価値があるのか確認することが重要になります。もちろん皆さん自身が経営者としてこういう数値を把握することも重要で、余談ではありますがこういった情報を「自分の保有している物件一覧表」などに組み込んでおくと高評価です。

担当者レベルではわかりませんが、実際の審査となると「数千万・数億で購入した資産があります!」という決算書情報だけを鵜呑みにして多額の融資をするようなリスクを銀行が取るはずがありません(審査が緩い信金・信組ならワンチャンあるかもしれませんが)。

ですので皆さんもこういった、「銀行は何を審査しているのか」という視点を持つことが大切です。

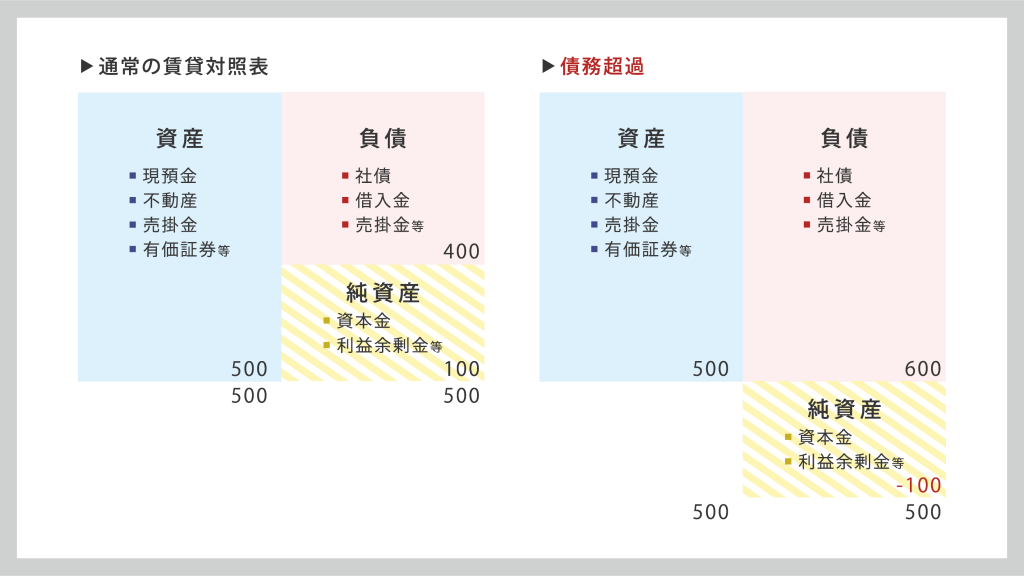

そもそも債務超過とは

資産より負債の方が多い状態(プラスの財産をすべて現金化しても、マイナスの財産が残る状態)を債務超過と呼びます。

通常、企業が赤字を出した場合、その分純資産の欄がマイナスになります。例えば設立時資本金500万円で始めたとして、累積赤字が500万円を超えると債務超過ということになります。

この債務超過状態になると新規の融資を受けるのが難しく、経営としては会計コントロールを行いながらいかにして債務超過を回避するかが重要です。

で、話が戻りまして。「見せかけ上、債務超過になっていないのに最近融資の反応が芳しくない!!」という状態になってきたとき、冒頭のような視点で見ると「実際に債務超過に陥っている」という事態が発覚することがあるわけですね。

この債務超過を回避・改善するにはシンプルに「利益を上げる」か「資本金を増資する」かしか、方法がありません。

また隠れ債務超過から脱却するには負債となっている不動産を売却・移動するなどの方法が主となってきます。この辺りは本日の内容ではないのでさらっと流しますが、「不動産の流動化」などが時に必要になるのはこういった事情が理由です。まぁ、戸建て物件を買いすぎると新規融資が受けにくくなる、などの事情もありますが。

こういった事態にならないようにするには?

大前提として、上記からわかる通り」そもそも借り入れを過大に行うか、アホみたいに赤字を繰り返さない限り「債務超過」にもなりません。

自己資金で【不動産を購入することができていれば隠れ債務超過が起こることはない】ということです。

ですが、不動産投資をすべて自己資金で行う方は基本的にいないと思います。

最近では、「本業の利益余剰金や投資の軍資金が増えてきたし儲かるからやろう!」というようなプラスの動機だけでなく、「本業だけでは豊かな生活ができない・しないと生活できない・将来が不安だからしよう!」というマイナスの動機で不動産投資を始める方も多いです。(マイナスの動機を逆手にとって騙されてしまう人も多いです、こちらは後程。)

マイナスの動機から不動産投資を始める方は大多数の方が、銀行から融資を受けたりローンで物件を購入することになるかと思われます。

そういった方に「債務超過(隠れ債務超過)」を回避していただくために、注意するべき物件の実例について実例を基に今回は2つ紹介いたします。

実例1:新築区分マンション

新築区分マンションは「隠れ債務超過」になってしまう可能性が非常に高いです。

これは詐欺まがいの営業をかけてくる業者が悪いところもあるのですが、「新築マンション」の1室を購入してそれを運営して賃貸収入でローンを支払いつつ、そこからのプラス分は不労所得・儲けですよ!という内容を伝えられた場合には気をつけましょう。

新築プレミアムで割高な金額で購入することになる

- 新築区分マンションは一般的に引き渡しを受けた時点で、中古マンション(新築として扱えるのは、過去に誰も入居したことがない、建築後1年未満の物件)

- 売却するときには新築プレミアムの価格がなくなり近隣マンションの相場で判断されるため、購入した時点でほぼ損することが確定しています。

もちろん、地区と相場状況によって値上がりすることもありますが、「これは一度失敗するとよほど資本力がある方でない限りゲームオーバーになるギャンブル」です。成功体験だけ聞いて安易にまねするのはやめましょう。その裏で10倍以上の人が破産しています。

この「新築プレミアム」について軽く解説しただけで普通は「新築区分の物件を購入するのはやめておこう」、となるとは思います。その上でも「ギャンブル」されるなら自己責任で。

(他の所有者の部屋も含む)入居者毀損リスク

自分が保有している物件だけでなく、ほかのフロアや別の部屋などで自殺・事件。反社勢力の入居などが発生した場合、自分が保有する部屋で何も事件が起こっていなくても資産価値が下落することが十分にあり得ます。

所有者が要る部屋だけでなく、エントランスやエレベーターなどの共有部で発生した事件に関しても同様です。こういった事象が発生してしまうと売値査定額が下がり、結果として隠れ債務超過につながります。

人的要因による資産価値下落

実際に住み始めるまで周りの入居者が分からない点、例えばパチンコ屋や風俗店の事務所、反社の人、宗教施設などのネガティブ施設が物件ないだけでなく周辺にあった場合や、管理組合の実態が不明瞭な点(中古マンションであれば過去の管理実態をヒアリングできる)がある場合、もしくはクレーマー気質な人や迷惑行為を行う人が近隣住人として住居しているケースなど、こういった入居者・近隣住人になる(物件の所有者になる)にはあまり気乗りしない結果として「実際の資産価値」が下がり、結果として「隠れ債務超過」になります。

そもそも弊社が区分物件を買わない理由として、「自分で所有している部屋以外、共有部分などについてコントロール能力がない」ことが不満点として挙げられます。どうせ買うなら、自由にできる戸建て・一等もの物件にしましょう。

実例2:リフォーム費用が過大な物件

リフォーム費用や内容によって変わりますが、「運転資金融資」で現金を確保しているタイプの方が陥ってしまうことが多いです(ちなみにこの資金調達方法、厳密には目的外融資でダメなケースもあります。)。

この事例は築古物件を投資用物件として購入し、かつ上記の運転資金を引っ張ってしまったとき起こる可能性が高いものになります。

お金の流れとしては以下です。

【運転資金融資】で【現金】を手に入れる。

↓

この【現金】を【運転資金】には使わず、リフォームや物件取得の頭金に使う。

※本来はこれ、「目的外融資」として契約規約違反に問われる可能性が高いです。

↓

購入した物件に、「収益を生まないリフォーム費用」がかさむ(貸借対照表には「現金」が減り、「設備」が「資産」として計上される。場合によっては負債お代わり)

↓

運転資金融資の返済よりも減価償却(資産の減少)のスピードが速く、かつこれで本業収益や賃貸売り上げが少なければ「債務超過に近づく」

という流れになります。

こういった事例を避けるために投資用物件で築古のアパートを購入する場合に避けたほうがいい・注意すべき実例があります。

例えば、再発する雨漏りや土地の液状化。これは確実にリフォーム費用がかさむので購入前にしっかりと現地調査をして防ぐ必要があります。リフォーム費用は一定金額以上は「設備」として計上されることがほとんどですが、この設備は何も利益を上げません。この修繕等を行う時、借入を行っていると決算書は悪化します。

こういった調査を疎かにして物件の現在の収支だけを見て購入すると、購入した時点で「隠れ債務超過」になってしまいます。

弊社で物件を購入するときは上記の項目はもちろん調査しますが、上記に該当しないものでかつ資産価値を上げられるものがないかを確認しております。

物件購入費用にリフォーム費用を足してでも、物件の価値を上げて賃料UPすることができれば利回りも増加します。一方で、「過大なリフォーム費用」を計上すれば本記事で紹介しているような隠れ債務超過になってしまいます。

ここに弊社が確認している項目と大体のリフォーム費用の相場を記載しておきます。

・風呂とトイレを分離できる物件:50〜80万円

・2部屋を1部屋にまとめられる物件:50万円(これは木造かRCによって変わります。)

・共有部分・エントランスの見栄えに改良余地がある物件

→家賃を上げられるレベルのリフォームだと100万円以上の費用がかかる。事例によっては500万円以上かかっていることもある

・エレベーターを入れ替える必要がある物件

→小規模な工事であれば400万円〜700万円前後、大規模な工事であれば1,200万円〜1,500万円前後

・内装に魅力があるが外観がダサい物件

→2階建ての場合で150万~300万円程度。 3階建てだと200万~400万円程度が相場で、階数が増えるにつれて作業箇所も多くなるため、費用相場は高くなる

設備の法定耐用年数と家賃アップできる金額、および運転資金融資やリフォーム費用として借り入れた金額を基準に、こういった「隠れ債務超過」が発生しないよう、注意しましょう!

まとめ

決算書に載るのは「売買したときの金額」

銀行評価において大切なのは「今、いくらで売れるのか」

実際の価値と決算書の価値の差異は「隠れ債務超過」につながる

過剰かつ不要なリフォームは控える

運転資金融資と現金の取り扱いに注意

いろいろ言いましたが、表面上の決算数値だけでなく「実際にどう評価されるのか」も加味して決算書を作りこみましょうというお話です。表示上は「資産」でも、実は「負債」かもしれません。視野を広く持つための参考的な考え方として、隠れ債務超過の概念を押さえておきましょう。

今回はこの辺で。