4月に入り、日経平均株価は、中東情勢が緊迫化したこと、米国で利下げが延期されるとの見方が強まったことから、半導体株を中心に下落しています(4月25日執筆時点)。世界の株式相場を占う上で、中東情勢が緊迫化したときに、原油相場がどう動くかは重要な点となるでしょう。今回は、原油相場、NYダウ、日経平均株価の25日移動平均かい離率の推移をそれぞれ振り返り、今後の動きについて考えてみました。

原油相場の強気材料

以下は日本経済新聞の4月5日9面の記事、4月13日11面の記事から抽出しました。足元のWTI原油先物相場(以下、原油相場)が上昇している背景として、いくつかの要因が述べられています。

- 中東・ロシアで地政学リスクがあります。

- 中国で需要回復の芽が出てきました。3月31日に発表されました3月の製造業PMIは好不況の境目とされる50を6カ月ぶりに上回りました。中国では原油処理量も1-2月に前年同期比で3%増えました。

原油相場の弱気材料

以下は日本経済新聞の4月13日11面の記事から抜粋しました。弱気材料もあるようです。

- 国際エネルギー機関(IEA)は4月12日に公表した4月の石油市場リポートで、2024年の石油需要の伸び予測を下方修正しました。新型コロナ禍からの反動需要が一服し、脱炭素の潮流を受けた電気自動車(EV)などの普及による需要減退をその理由に挙げています。

- 米国の供給量は2024年、2025年と増え、過去最高となる見通しです。

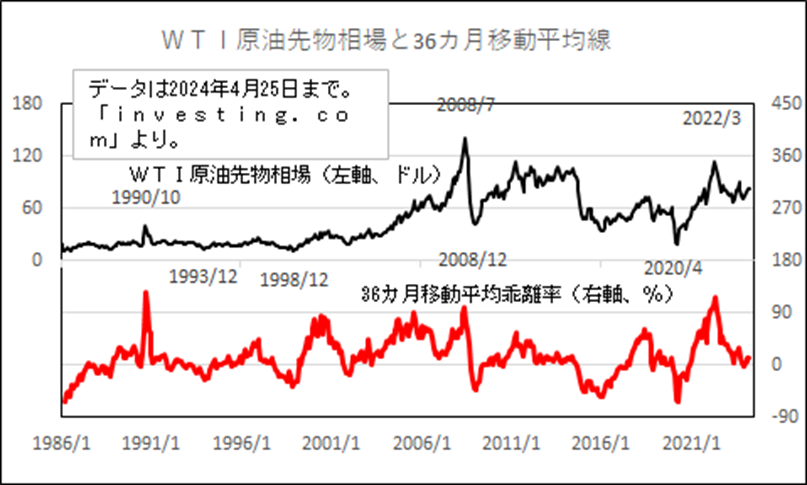

過去の原油相場の動き

ここでは、原油相場がどのように動いてきたかを表しました。

2008年に最高値をつけた後に下落傾向となったのは、米国でのシェールオイルの生産量が増えたことが背景にあります。

2022年5月から2023年5月まで原油相場が軟調であった背景として、中国経済の減速、米国をはじめ世界的な金融引き締め政策による景気悪化懸念などがありました。

2023年半ば以降は各国でコロナ禍による制限撤廃が見られ、米国経済の好調さが見られ、サウジアラビアによる生産調整が見られ、その後は底堅く推移しています。

地政学イベントが起きた時の原油相場

2001年9月の同時多発テロ、2003年のイラク戦争の際は、米国や中東諸国が当事国であったことから、原油相場は地政学イベントの後に大きく上昇しました。

1990年8月の湾岸危機の際は、翌年に落ち着きが見られたことから、原油相場の高騰は一時的なものにとどまりました。2014年3月のロシアのクリミア侵攻は、米国や中東諸国が当事国にならなかったことから、原油相場は上昇しませんでした。

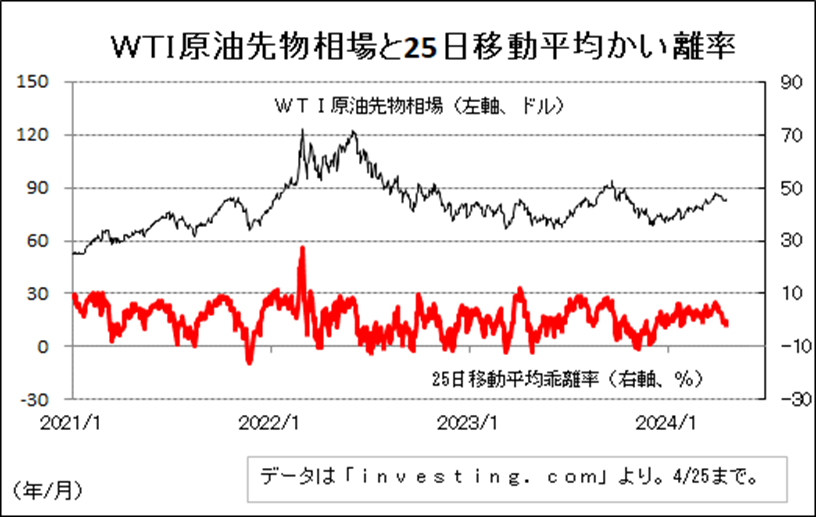

25日移動平均かい離率でみる原油先物相場の動き

下図は、2021年1月以降のWTI原油先物相場とその25日移動平均かい離率の推移を示したものです。図を見ますと、25日移動平均とのかい離率は、2022年のロシアによるウクライナ侵攻が見られた時に30%近い上昇を見せました。その他では、プラス10%前後で上昇が止まり、マイナス10%前後で下落が止まることが多くなってきました。

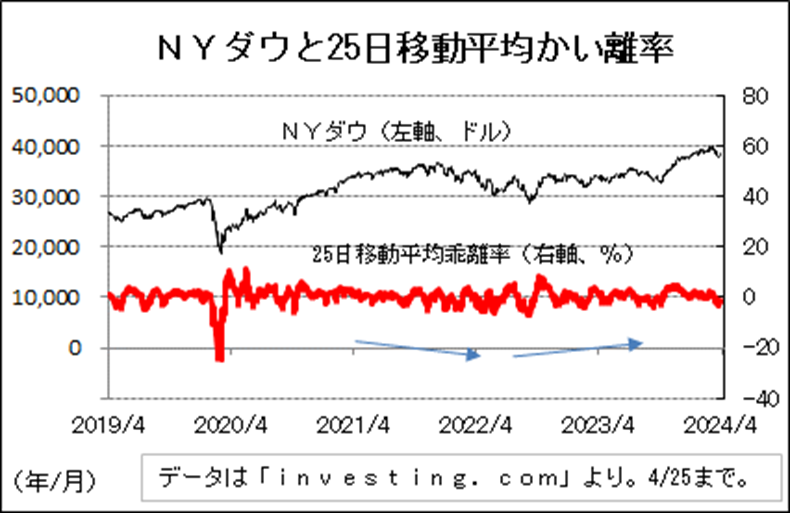

NYダウを対象にした25日移動平均かい離率の推移

下図は、過去5年間のNYダウとその25日移動平均かい離率の推移を示したものです。図を見ますと、2020年のコロナショックとその後の反発場面、2022年9月の下落場面とその後の反発場面を除くと、プラス3%~5%台で上昇が止まり、マイナス3~5%台で下落が止まることが多くなってきました。

この移動平均かい離率が過去の下落場面と比べて大きくならなければ、NYダウの下値も限られる可能性がありそうです。図に矢印で示しましたが、水準を切り上げているかどうかは、その後の相場を占う上で参考になるものと考えます。マイナス5%を下回るような下落場面が見られますと、調整が長引く傾向があるようです。

2022年にマイナス5%台をつけた背景には、ロシアがウクライナに侵攻し原油相場が上昇したことが挙げられます。

今年4月15日に移動平均かい離率はマイナス3.33%をつけましたが、この水準は2022年の下落時と比べるとまだ小さいものにとどまっています。

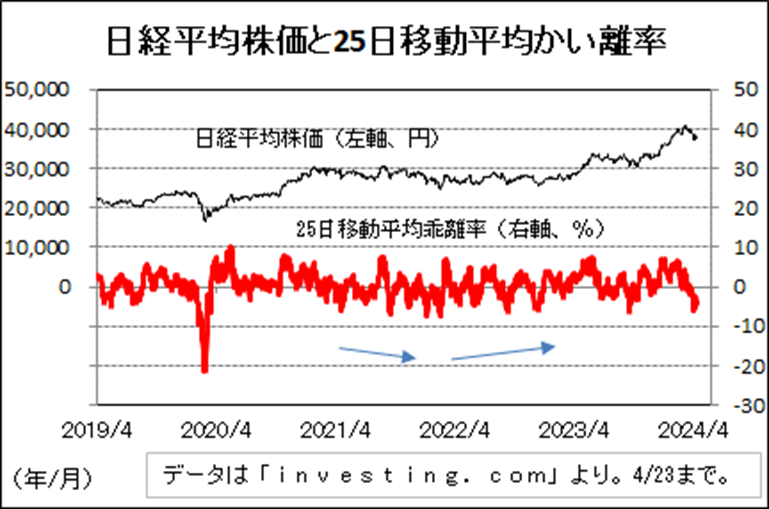

日経平均株価を対象にした25日移動平均かい離率の推移

下図は、過去5年間の日経平均株価とその25日移動平均乖離率の推移を示したものです。図を見ますと、NYダウより変動が大きいことが分かります。プラス7%前後で上昇が止まり、マイナス7%前後で下落が止まり易い傾向があるようです。

2020年序盤にコロナショックで大きく下落した後、2020年終盤にはワクチンの開発を好感して上昇しましたが、2021年5月あたりからマイナス6%台をつけるようになり、2022年序盤にマイナス7%台をつけました。

2022年序盤にマイナス7%台をつけた背景には、ロシアがウクライナに侵攻し原油相場が上昇したことが挙げられます。

図に矢印で示しましたが、水準を切り上げているか切り下げているかは、その後の相場を占う上で参考になると考えます。マイナス6%を大きく下回るような下落場面が見られますと、調整が長引く傾向があるようです。

まとめ

WTI原油先物相場を占う上では、中東情勢がどの程度、安定しているかは大きなポイントになるでしょう。中東情勢が不安定化すると急騰する可能性があります。

日米株式相場への影響と今後の戦略

米国では物価の上昇が金融政策を左右します。これまでのNYダウは、複数の利下げが行われることを織り込んで上昇して来たことから、原油相場が上昇するようだと物価が高くなり、NYダウにマイナスの影響を与えやすいでしょう。

原油相場、米国株の動きは、日本株に大きく影響します。日本ではエネルギー資源の多くを海外からの輸入に頼っていますので、資源価格の上昇は日本経済・日本の株式市場に大きな影響をもたらします。足元の日本経済は、物価上昇が消費を抑えている部分が大きく、原油相場の上昇は日経平均株価にマイナスの影響を与えるでしょう。

近年の日米株式相場を振り返りますと、原油相場が高騰した場面を除けば、下げが止まりやすいタイミングがあるようです。中東情勢の緊迫化など大きな懸念材料がなければ、下がった場面での買いを検討したいと考えます。