結論から言うと、仕組債(EB債等)は、個人投資家が購入すればほぼ100%損をしてしまうのに、裏手数料は高い証券です。

これを売ってこようとするIFAや営業担当がいたときは、即座にその会社・金融機関とは距離を置くべきです。

ラジオ動画版はこちら

そもそも仕組債とは?

「仕組債」とは文字通り、一般的な債券にはみられないような特別な「仕組み」をもつ債券のことです。

行ってしまえば「特殊能力」みたいなもので「普通とは違うけど、何がどう特殊なのか」に関しては個別の案件で変わります。

この場合の「仕組み」とは、スワップやオプションなどのデリバティブ(金融派生商品)のことをさします。

つまり「一般的な債券」に「デリバティブ」を組み込んだ債券が「仕組債」ということです。

こうした「仕組み」により、満期やクーポン(利子)、償還金などを、投資家や発行者のニーズに合わせて比較的自由に設定することができます。

2021年度に販売された仕組債の総額は4兆1,500億円で、もとは機関投資家などのプロ向けに開発された金融商品で、急速に個人投資家に広がりました。

当たり前の話ですが「債券」+「デリバティブ」=「仕組債」という公式上、デリバティブの中身が何であれ、債券の発行手数料と、デリバティブの発行・売買手数料がこの時点で二重になっています。

つまり、金融商品を売りつけて手数料を稼ぎたい業者にとっては1つで2度おいしい商品である、ということです。

仕組債の種類

とはいえ、手数料が高いだけで「だめだ!!」というのはいささか乱暴なので、いったんおいておきましょう。

みなさんも仮に、購入時に3~5%手数料を取られることになっても、それ以上に20%、利益が出るのであれば、問題ありませんよね?

しかし残念ながら、そんな商品はほぼ存在していないのが現状です。

一言で「仕組債」と言っても、これはデリバティブを活用することで自由な設計ができるため、様々な種類の商品があり、期間・利回り・リスクはそれぞれ大きく異なります。

その中でも代表的・・・というより、近年流行っているものがEB債(他社株転換社債)と日経リンク債(日経平均連動債)です。

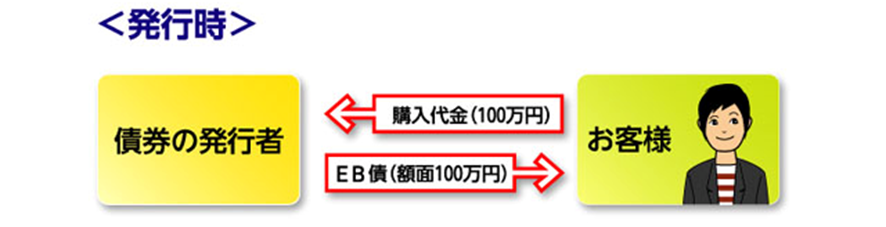

EB債とはExchangeable Bondの略で、満期日に金銭ではなく、当該債券の発行会社とは異なる会社の株式(他社株)にて元本が返済される可能性がある債券のことです。文字で見ると、ややこしいですよね。

ものすごくシンプルに言い換えると、通常Aさんがお金を借りたら、借りた金額と利息をAさんが現金で返すのがあたりまえですよね?しかしこのEB債は違います。

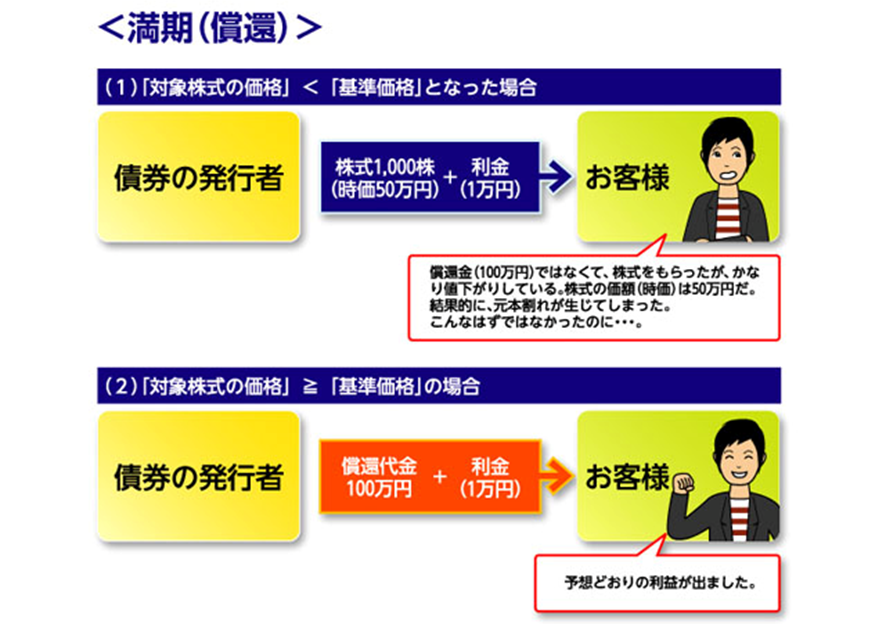

満期時、対象となっている株式の株価が一定水準以下(これをノックイン、と呼びます)になったとき、債券の発行者は現金ではなく、債券をその株式に転換、つまり現金ではなく異なる会社の株式で返済されます。

(日本証券業協会:https://www.jsda.or.jp/anshin/risk/eb/index.html)

こういった動きをすることから、「他社株転換可能債」とも呼ばれています。

EB債は、基本的には国債などよりも高い利回りが設定されています。

しかし、ノックインが発生しなければ額面100%の償還金を受け取れますが、ノックインが発生すれば償還条件が変わり、参照指標次第で他社株式+調整金(単元未満相当額)で償還されることになります。

他社株式で償還された場合、償還日の株価が行使価格より下落していると、損失のリスクがあります。

また、その株式を保有し続けていると、その後の値下がりリスクも背負うことになります。

次は日経リンク債ですが、こちらは日経平均株価の変動率によって償還時の金額や償還時期、利率が変動する仕組債です。

株価水準にノックインおよびノックアウト条項が設定されており、日経平均株価が一定を下回らない場合(ノックイン)が発生しなければ株価にかかわらず額面100%で償還されます。

ノックインが発生した場合には、債券の償還が日経平均に連動するような形になります。通常ノックインした場合は、投資元本を大きく下回ることになります。

「ノックイン」しなければ特別問題はないのですが、ノックインした場合は多くのケースで大きく元本割れを起こしてしまうので注意が必要です。

また、金融庁への届出が必要で、不特定多数の投資家に対して勧誘を行う「公募」と、届義務が免除されており、少数の投資家に対してのみ勧誘を行う場合など、一定の要件を満たす場合の「私募」が存在しています。

いろいろと難しく書きましたが、簡単に言うと、あらかじめ決められた個別銘柄の株価を基準に、株価が下回ったら現金ではなくその株で返済される債券が「EB債」、日経平均株価を基準にして、日経平均が一定より下がったらディスカウントされるのが「日経リンク債」という仕組債です。

仕組債のデメリット

二種類の仕組債をご紹介しましたが、仕組債は、一般的な債券投資よりも複雑な仕組みを持つハイリスクな商品です。そのため仕組債はプロ向けの投資商品であると言えます。

利回りが高いのが特徴ではありますが、それ以上に多くのデメリットがある商品でもあります。

その一つが元本割れのリスクです。

通常の国債や社債は金利や元本の返済額などが固定されています。 株式の株価や配当のように、業績などに合わせてふらふらと変動することはありません。それが債券という投資商品のメリットです。

その一方で、仕組債は金融派生商品を活用した仕組みが加わるので、受取額が株価といった金融相場で変動してしまいがちです。 したがって、仕組債は株価などが一定以上下落すると、元本割れしてしまう恐れがあります。

次に流動性が低いという点もリスクになります。

仕組債は償還まで保有することが原則で、流動性が非常に低くなっています。途中売却はほぼできないと考えておいてください。

仮に売却できたとしても、大幅に投資元本を下回るケースが多く「売りたいときに売れない」ということも覚えておかなければいけません。

仕組債は、仕組みが複雑なため設定されている利率、適正な利率か判断が難しいです。証券会社の手数料も開示されていないため、利率が適正か判断できません。

また、仕組債の手数料は販売価格に盛り込まれており、一見すると手数料がないかのように見えることも問題です。

実質的な手数料の平均水準は投資元本の3~5%程度といわれており、販売会社と商品を組成した金融機関で分けあっています。

このように、買い手にとっては多くのリスクがある「仕組債」ですが、金融機関は仕切り価格を自由に設定できるため、損をせずに手数料を取れる仕組みになっています。

そのため、地方銀行も積極的に販売をすすめてきました。

しかし、勧誘を受けてリスクを理解せずに購入した高齢者が多額の損失を抱えるケースが続出したことで、金融庁は、2022年6月に「投資信託等の販売会社による顧客本位の業務運営のモニタリング結果について」を発表し、仕組債は商品の設計がきわめて複雑で、実質的なコストの開示がされていない、分かりやすく丁寧な説明がされていないなど「中長期的な資産形成を目指す一般的な顧客ニーズに即した商品として、ふさわしいものとは考えにくい」と指摘しています。

その発表を受け銀行や証券会社は、証券業界や銀行業界による個人向け仕組債の販売停止もあいつぎました。

投資にあたっては商品内容を理解し、想定されるリスクが許容できるかどうかよく検討することが必要です。

金融機関やIFAによる錯誤

詐欺・・・とまではいいませんが、一部の金融機関、証券会社や銀行窓口、またIFAなどは日経新聞社などが「富裕層は仕組債で運用している」という記事を悪用し、顧客さんに仕組債を買わせることを行いました。

正直、この記事を書いた人も悪いと思うのですが、富裕層が仕組債で運用しているのは事実です。が、これは一般の方が気軽に購入できる、「公募の仕組債」とは全く別の商品です。

富裕層・・・というより、仕組債に1口3000万円から5000万円程度出せる方は、仕組債のノックイン条件をオーダーメイドできる、「私募」の仕組債を作ることができます。

富裕層がやっているのはこれで、富裕層が雇うプロの運用スタッフが「今の相場なら、この条件で行ける!」という形で運用をします。

それに対して金融機関やIFAによって購入させられている「公募」、つまり誰でも買える仕組債は、あらかじめ金融機関や発行主にとって有利なように条件を決められている商品です。

同じ「仕組債」という名前でも、全く別物ですよね。

2023年1月現在、年度末からの株価下落も相まってこの「ノックイン」に引っかかっている投資家さんが多数おり、問題となっています。

皆さんも手数料が欲しいだけの「自称プロ」に騙されて、変な金融商品を交わされないようにしましょう。