外国為替市場では、米国で利下げが行われたことを受けて、投資資金の動きに変化が見られています。今回は、東南アジアの経済動向と通貨の動きに注目してみました。11月に米国の大統領選挙を控えているのですが、この結果も東南アジアの経済や通貨に影響します。これまでの東南アジアの経済動向と通貨の動きを振り返り、今後はどのように推移しやすいのかを考えてみました。

東南アジアの経済成長、2024年は4.6%前後の見通し

以下は、ジェトロ5月8日の記事より抜粋しました。

(https://jp.reuters.com/markets/japan/funds/3HYZA2OHGBPCLD6S3RUHAS2OBM-2023-10-10/)

2024年と2025年の実質GDP成長予測について、IMF、アジア開発銀行(ADB)、世界銀行、ASEAN+3マクロ経済調査事務局(AMRO)の4機関は、それぞれ2024年4月版の見通しを発表しました。これらによると、東南アジアの2024年の成長予測は平均4.6%(4.5〜4.8%)でした。中国の成長予測4.8%(4.5〜5.3%)をわずかに下回ったほか、インドの7.1%(6.8〜7.5%)に比べて低い成長率となりました。

東南アジアの中では、フィリピンの成長予測が6.1%(5.8〜6.3%)と最も高くなりました。続いて、カンボジアが6.0%(5.8〜6.2%)、ベトナムが5.8%(5.5〜6.0%)、インドネシアが5.0%(4.9〜5.2%)と、東南アジアの平均を上回りました。マレーシアは4.6%(4.3~5.0%)で東南アジアの平均と同水準でしたが、ラオス4.2%(4.0~4.7%)、タイ2.8%(2.6~2.9%)、シンガポール2.4%(2.1~2.6%)、ミャンマーは1.8%(1.2~3.2%)は平均を下回りました。

アジア開発銀行の分析によると、成長予測の高いフィリピンは、インフレ抑制と金融緩和を背景に、内需が成長を加速させると予想しています。

長期的に東南アジアは、米中対立を背景としたサプライチェーン(供給網)の再構築の恩恵を受けられそうです。足元の経済の動きはどうなっているでしょうか。

東南アジアの4-6月GDPは、対米輸出がけん引し底入れ

以下は、日本経済新聞から抜粋しました。

4〜6月期に成長が加速したのは、対米輸出が堅調だったベトナム、タイ、マレーシアでした。インドネシアとシンガポールも小幅な減速にとどまり、多くの国で景気は底入れしつつあるもようです。

今回は、フィリピン、タイ、マレーシアの経済動向に特に注目してみました。いずれも足元は回復傾向にあります。

フィリピン

フィリピン統計庁が8月8日発表した2024年4〜6月期の国内総生産(GDP)は物価変動を調整した実質で前年同期比6.3%増と拡大しました。マルコス政権が進めるインフラ整備により公共投資が増えたことで成長が加速しました。高速道路や鉄道など大型のインフラ整備案件が相次ぎました。

また、家計の消費や企業の設備投資を刺激するため、中央銀行が8月15日に2020年11月以来の利下げに踏み切りました。今後の金融政策が見極められそうです。

一方、今後の懸念材料となっているのがインフレの再燃です。7月の消費者物価指数(CPI)は9カ月ぶりの高い水準となりました。台風による洪水で農業に被害が相次ぎ、食料品価格が再び上昇する恐れがあります。

タイ

タイ国家経済社会開発委員会(NESDC)は8月19日、2024年4〜6月期の実質国内総生産(GDP)が前年同期比2.3%増えたと発表しました。主力の輸出部門が改善し成長を押し上げました。

輸出部門は4.5%増と前四半期のマイナス1.1%から改善しました。個人消費も4%増とプラス成長を維持しました。

一方、投資部門は政府・民間部門ともに低迷しています。タイの主力産業である自動車を中心とした製造業への投資が低調でマイナス6.8%となりました。NESDCは通年の成長予想を2.3〜2.8%に下方修正しました。

今後は、新指導者の手腕、家計債務の大きさを巡る問題が見極められそうです。

マレーシア

マレーシア中央銀行は8月16日、2024年4〜6月期の実質国内総生産(GDP)が前年同期比で5.9%増えたと発表しました。家計消費の伸びや輸出の回復で1-3月期(4.2%増)と比べ改善しました。

家計消費は前年同期比6%増と、1-3月期から伸びが加速しました。消費者物価指数の伸び率は小幅に上昇しましたが、比較的低い水準に抑えられており消費を後押ししました。民間企業の投資も活発で、GDPの成長に寄与しました。

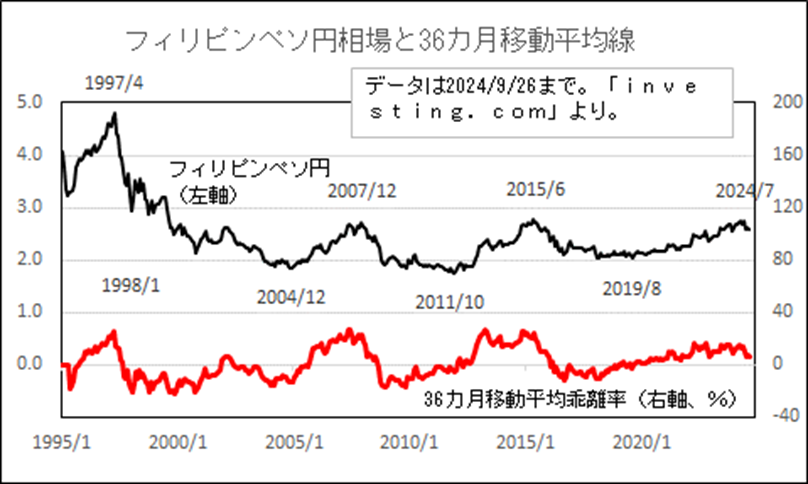

フィリピンの通貨ペソ(対円)相場の推移

ここでは、フィリピンの通貨ペソ(対円)相場がどのように動いてきたかを表しました。

しばらくは、2007年高値、2015年高値が上値メドとなりそうです。36カ月移動平均かい離率を見ますと、25%前後で上昇が一服しやすい傾向があるようです。これらを上抜けられれば、一段高が期待できそうです。

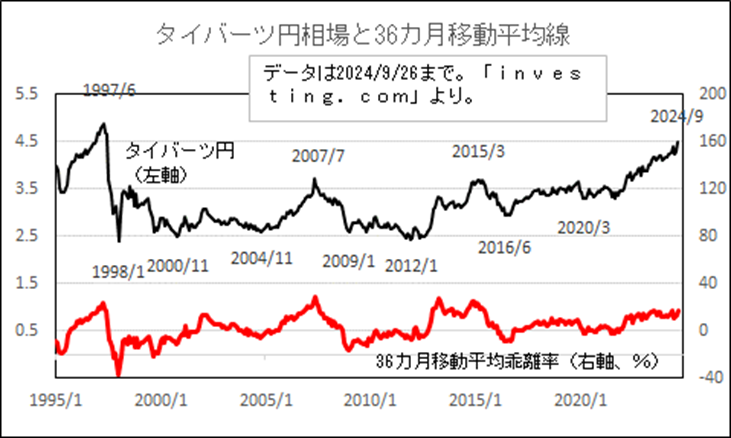

タイの通貨バーツ(対円)相場の推移

ここでは、タイの通貨バーツ(対円)相場がどのように動いてきたかを表しました。

2015年高値を上抜けてから、上昇に勢いが出ました。今後はアジア通貨危機前の1997年高値が上値メドになりそうです。36カ月移動平均かい離率の動きを見ますと、過去の上昇場面ほどの上昇の勢いはないようです。

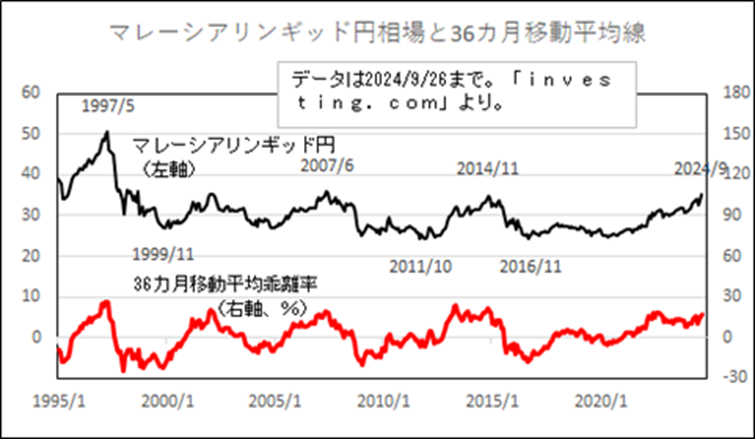

マレーシアの通貨リンギッド(対円)相場の推移

ここでは、マレーシアの通貨リンギッド(対円)相場がどのように動いてきたかを表しました。

しばらくは、2007年高値、2014年高値が上値メドとなりそうです。36カ月移動平均かい離率を見ますと、20〜25%で上昇が一服しやすい傾向があるようです。これらを上抜けられれば、一段高が期待できそうです。

東南アジア諸国のリスク要因

日本経済新聞朝刊9月18日5面では、東南アジアで今年の台風11号による被害が大きかったことが述べられています。また、政治による不安を抱えている国もあります。

まとめ

今回は、東南アジア通貨のなかから、フィリピンペソ、タイバーツ、マレーシアリンギッドの動きを経済の動きとともに振り返って見ました。目先は、いずれの通貨も米国での利下げによるインフレ抑制を好感する動きが期待できそうです。長期的にも、東南アジア全体では成長が見込めそうですが、各国の情勢もよく注視すべきだと考えられます。米国経済の景気後退や自然災害、各国の政治情勢などを理由に調整する可能性もあるでしょう。