日経平均株価は、2024年7月に42,000円台の最高値を更新しました。この時点から見ますと、2025年3月19日まで数千円の下落となっています(3/20執筆時点)が、水準としては1990年以来の水準を保っています。今回は、バブル期以来の堅調さを見せる銀行株について取り上げました。バブル期と言われた。1990年前後と現在の業種別株価指数・銀行の動きを比較してみました。

銀行株の特徴

銀行株の特徴、銀行株が上がる理由につきまして、ホームページ「Quick MONEY WORLD」の「銀行株の特徴とは?景気回復と高配当で人気、金利上昇で株価上昇?! 日銀の金融政策に注目!」から抽出しました。

銀行株の特徴として、以下が挙げられます。

- 配当利回りが高い

- 業績が比較的安定している

- 株価が景気動向に左右される

銀行株が上がる理由

銀行株など金融株は、景気敏感株の一つと言えます。好景気時に銀行株が上昇する理由の1つは、資金需要が旺盛になることです。銀行は企業に融資をしていますので、企業活動が活発になると貸し出し需要も増加します。もう1つの理由は金利上昇による好影響があります。景気回復を受けて金利が上昇すると、貸し出し金利が上昇し金利収入が増えます。

バブル期に日本株は銀行株を中心に大きく上昇

1980年代後半に大きく日経平均株価が上昇しました。この背景には、好調な経済成長が続いたなかで、プラザ合意に伴うドル高修正の決定があったと言われています。当時の日本銀行は、円高進行を回避するために公定歩合を引き下げました。これにより、預金から土地や株式への投資が活発化し、「バブル景気」が発生しました。

1980年代後半に日本株を買い越していたのは銀行や保険会社といった金融機関でした。多くの日本株を保有することになった銀行の株価は、「バブルの象徴」のように大きく上昇しました。

バブル崩壊で日本株は銀行株を中心に大きく下落

日本銀行は、土地の価格の高騰などを受けて、1989年5月から1年半で5回の利上げに踏み切り、日経平均株価は土地の価格と共に大きく下落しました。

1980年代後半の上昇場面で中心となっていた銀行株は、1990年代に入り「バブル崩壊の象徴」のように大きく下落しました。

バブル崩壊後の日本経済は、力強さに欠けるなかで、あらゆる問題を受けて本格回復するまで時間を要し、日経平均株価は長く低迷しました。銀行株は、不良債権問題が長く重石となり、他の業種と比べてより長く低迷しました。

銀行株の長期的な推移

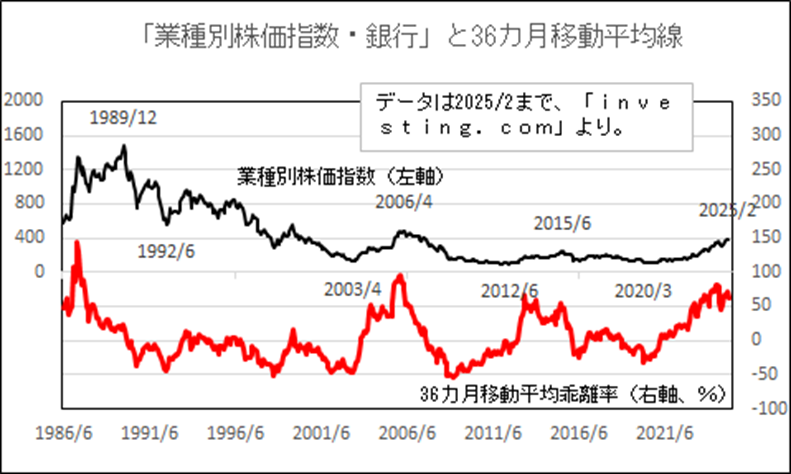

下図は、東証業種別株価指数・銀行の動きとその36カ月移動平均乖離率の推移です。

業種別株価指数・銀行は、バブル崩壊後、長期的に下落傾向となってきました。日経平均株価が2024年にバブル時の高値を更新した一方で、この指数はまだバブル時の水準に遠く及びません。

小泉政権下、安倍政権下では反発する場面も見られましたが、長続きしませんでした。コロナ禍が終わり、2023年に植田日銀総裁が誕生し、金融政策を正常化させる(金利を引き上げる)との期待感から再び上昇傾向となりました。

足元の業種別株価指数・銀行は2015年の高値を上抜き、2006年高値を目指す展開になっています。36カ月移動平均かい離率を見ますと、昨年からしっかりとした足取りで上昇していることが見て取れます。

植田日銀総裁誕生後に銀行株が上昇

銀行の経営は、日本銀行による金融政策の影響を強く受けます。金利の上昇が銀行の収益につながるからです。

植田和男氏は2023年4月に日本銀行総裁に就任しました。前任の黒田東彦氏が主導した大規模緩和は円高是正や株高に寄与する一方で、市場機能の低下といった副作用があると指摘されているなかでの就任となりました。

植田総裁誕生後、市場では金融政策を正常化させるとの期待が強まり、銀行株は上昇し始めました。

日本銀行がさらなる利上げに動く可能性

日本銀行は、1月24日に開いた金融政策決定会合で、政策金利とする短期金利(無担保コール翌日物レート)を0.25%から0.5%に引き上げると決めました。植田総裁は物価が上昇するなかでは、今後も金融緩和度合いを調整していくという考えを表明しました。

また、日本銀行は2024年度の生鮮食品を除く消費者物価指数(CPI)上昇率の見通しを前年度比2.7%と、昨年10月時点から上方修正しました。2025年度の見通しは2.4%、2026年度の見通しは2.0%にそれぞれ引き上げられました。

植田総裁は、物価見通しの上方修正の一因として、「円安に伴う輸入物価の上振れ」にあると説明し、「2%目標の持続的・安定的な実現という観点から金融緩和度合いを調整することが適切と判断した」と述べました。

銀行の経営環境は改善傾向

日本銀行が2024年7月、2025年1月の金融政策決定会合で政策金利をそれぞれ0.25%、0.5%に引き上げました。これらの決定を受け、各銀行は「短期プライムレート」や貸出金利を引き上げるようになりました。

貸出金利の上昇は銀行の業績を押し上げます。また、企業の資金需要も旺盛で貸出金も伸びています。2月の全国銀行の貸出金は、前年同月末比4.1%増で、42か月連続の増加になっています。

日本企業に新陳代謝の兆し

日本企業の新陳代謝が進む兆しが見え始めています。停滞が続いた物価や賃金、金利が上がり出し、企業は生産性の向上が欠かせなくなっています。

日本の名目GDP(国内総生産)は、1990年以降、年率でおおむね500兆円台で推移してきましたが、内閣府が今年2月17日に公表した2024年のGDP速報値は609兆円台となりました。けん引役となりましたのは、設備投資です。

人手不足やデジタル化の進展など環境が変化し、企業は「成長分野への投資を進めるべき」との声が聞かれます。

今後の戦略は

今回は、バブル期と言われた1990年前後と現在の業種別株価指数・銀行の動きを比較してみました。日本経済を取り巻く環境(銀行の貸出金が増加している状況)が変わり、日本銀行が金融正常化に向かうなど、バブル崩壊以降に見られなかった動きが見られています。業種別株価指数・銀行は、1980年代につけた高値にまだ遠く及ばない水準に位置しており、今後の反発余地は大きいと考えます。