日経平均株価は、2024年7月に42,000円台の史上最高値を更新しました。この時点から見ますと、数カ月間で数千円の下落となっています(4月3日執筆時点)が、水準としては1990年につけていた水準を保っています。今回は、不動産株について取り上げました。東証業種別株価指数・不動産を対象に、バブル期と現在の動きを比べて今後の動きを予想してみました。

業種別株価指数・不動産とは

業種別株価指数について検索してみますと、以下のホームページで詳しく説明されています。「業種とはなに?東証の33業種について解説します」(https://tbladvisory.com/stock-industry-jp/)。

不動産株は、土地、建物など不動産の賃貸、売買、管理を行う業種です。住宅やオフィス、商業施設など様々な用途があり、その需要は比較的安定しており、固定資産であるため、流動性が低く、価格変動も比較的緩やかであるのが特徴です。需要や供給の変動、政策の変更、金利の変動、自然災害などが株価に影響を与えます。

不動産株はかつて「デフレの象徴」と言われた業種でありました。ようやく日本でデフレ脱却への見方が強まったことにより、堅調に推移し始めました。

バブル期に日経平均株価と共に大きく上昇

1980年代後半に日経平均株価は大きく上昇しました。この背景には、好調な経済が続いたなかで、プラザ合意に伴うドル高修正の決定があったと言われています。当時の日本銀行は、円高進行を回避するために公定歩合を引き下げ、預金から土地や株式への投資が活発化し、「バブル景気」が発生しました。

不動産株は、日経平均株価と共に大きく上昇しました。

バブル崩壊で日経平均株価と共に大きく下落

日本銀行は、土地の価格の高騰などを受けて、1989年5月から1年半で5回の利上げに踏み切り、日経平均株価は土地の価格と共に大きく下落しました。

不動産株は、1990年代に入り日経平均株価と共に大きく下落しました。

これまでの不動産株の動き

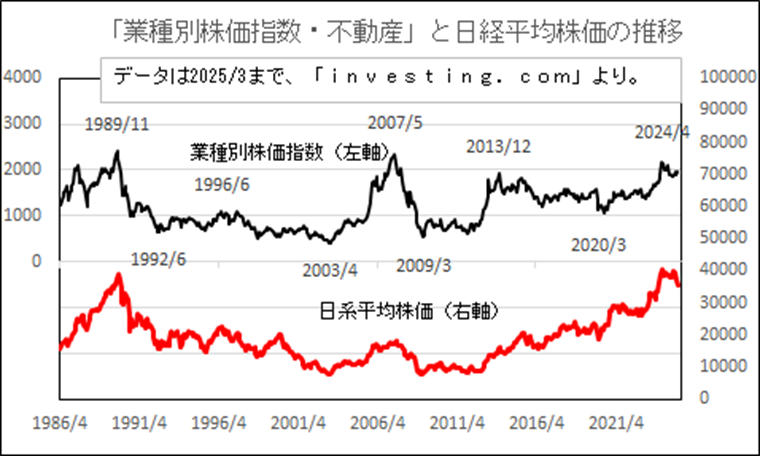

ここでは、東証業種別株価指数・不動産の動きと日経平均株価の推移を示してみました。

バブル崩壊後の日本経済は、力強さに欠けるなかで、あらゆる問題を受けて本格回復するまで時間を要し、日経平均株価は長く低迷しました。不動産株は日経平均株価と長期的に連動しやすいと言えますが、やや異なる動きを見せることもありました。

小泉首相による構造改革を受けて(2005年後半以降)、デフレ脱却期待が高まった場面では、日経平均株価をしのぐ勢いで上昇しました。

アベノミクス(2012年終盤)以降は多くの業種が上昇しましたが、業種別株価指数・不動産は2013年12月に高値をつけ、2023年序盤まで冴えない動きを続けました。

2014年から不動産株が低迷した背景

2014年から不動産株が冴えない動きをした背景には、デフレ脱却が明確でなかったことが挙げられます。

2024年から不動産株が上昇した背景

2024年前半に不動産株が上昇した背景として、日本でデフレ脱却(インフレ)期待が高まったことが挙げられます。

国内で利上げが行われたあたりから、不動産株は再び上値の重さが見られています。

長期的には、インフレ(物価上昇)を背景に上昇する動きは、金利上昇を嫌気して下落する動きを打ち消して、上昇しやすいと見ています。

回復傾向を見せる不動産市況

最近は、不動産をめぐるコメントで前向きなものがみられてきました。

以下は、日本経済新聞3月19日の「公示地価」に関する記事から抽出しました。

- 国土交通省が発表した2025年1月1日時点の公示地価は、全用途の全国平均が前年比で2.7%上昇しました。伸びは前年の2.3%を上回り、バブル崩壊後で最高となりました。人口減が進んでも、円安や低金利で調達コストの安い日本市場に海外からの投資マネーが集まっています。

- バブル期の地価は上昇率が10%を超え、最大2~3%台で推移していた消費者物価の伸び率とは大きな開きがありました。現在は地価も物価も伸びはほぼ同じ水準で、資産インフレの色が濃かったバブル期とは様相が異なっています。

以下は、日本経済新聞3月6日の記事を抽出しました。

オフィス仲介大手の三鬼商事(東京・中央)が3月6日に発表した2月の東京都心5区(千代田、中央、港、新宿、渋谷)のオフィス空室率は、前月比でわずかに上昇しましたが3%台と低い水準が続いています。

人材確保や従業員の満足度向上のための移転・拡張などオフィス需要は引き続き底堅く推移しています。

2025年は大型物件の竣工が多く控えており供給は増えますが、堅調な需要が上回る状況が続きそうです。

数年前の都心では、コロナ禍の企業業績の悪化によりオフィス需要が減退しましたが、コロナ禍からの経済再開に伴って業績が上向いた企業が、人材を確保するため働く環境への投資を行っています。オフィスを求める動きは強く、大量供給される中でも賃料は底堅く推移しそうです。

日本が低金利である状況は続く

日本銀行は、昨年から利上げを行っていますが、今後の利上げペースはそれほど急なものにはならないと考えます。依然として低金利である状況が続きそうです。

海外の不動産と比べて日本の不動産は割安

長年、日経平均株価や不動産市況の重石となってきた要因の一つとして、行き過ぎた円高が挙げられます。ドル円相場は1990年に1ドル=150円台でしたが、その後に円高・ドル安が進み、1ドル=70円台を付ける場面もありました。この時は、海外投資家から見て日本の不動産は割高に映っていました。

一方、2012年に始まったアベノミクス(大規模な金融緩和)により、ドル円相場はドル高円安基調となり、2024年に1ドル=160円台をつける場面がありました。海外投資家から見て日本の不動産はかつてより割安に映るでしょう。

まとめ

今回は、東証業種別株価指数・不動産についてバブル期と足元の動きを比較してみました。足元の日本では、デフレ脱却期待や不動産需要が高まっていること、日本では依然として低金利であること、ドル円相場の水準などから外国人投資家から見て日本の不動産は割安に映っていると思われることなどが不動産株を予想する上での強気材料と言えます。長期的に見て、高値を更新する期待が持てそうです。