拙著「2倍株・3倍株がぽこぽこ生まれる のんびり日本株投資」(https://amzn.asia/d/06pgwitW)では「避けた方がいいこと」ことを先に列挙したうえで、「やるべきこと」を挙げています。やらない方がいいことを先に避ければ、やるべきことは絞り込まれるという考え方です。「避けた方がいいこと」はここでは省き、「やるべきこと」の一つをベースに拙著で紹介していない銘柄を選んでみました。

今回ご紹介するのは東京計器(東プ:7721)です。

「ストーリー」を描ける企業に投資する

拙著の4章では「やるべきこと」を列挙しています。そのうちの一つが、「前向きな将来像へのストーリーを描ける」企業かどうかを考えることです。拙著では、将来の需要に焦点をあてた例をご紹介しています。

ご紹介する東京精機のストーリーを示す前に、まずは人となりを確認しましょう。

日本最初の計器メーカー

東京計器は、1896年(明治29年)に東京小石川で創業した精密機器メーカーです。創業当初は船舶用計器の開発・製造を手掛け、日本の近代海運の発展とともに成長しました。その後、ジャイロコンパス(地球の自転を利用して常に真北(真方位)を示す航海用の方位計。磁石を使う磁気コンパスと異なり、鉄製の船舶や電磁波の影響を受けにくく、高精度な航海や自動操舵に欠かせない装置)や自動操舵装置など世界水準の航海機器を開発し、日本の造船業や海運業を支える存在となります。

戦後は、長年培った計測・制御技術を応用し、油圧機器や流量計、防衛機器などへ事業領域を広げました。現在では、「油圧制御」「センシング(計測)」「航法・制御」という3つのコア技術を軸に、防衛、安全保障、産業機械、社会インフラ、船舶、航空など幅広い分野へ製品を供給しています。

東京計器の「ストーリー」

一般消費者にはあまり馴染みのない会社でしょう。しかし、BtoB分野では高い技術力を持つ”縁の下の力持ち”として知られています。そして株式市場では近年、「防衛」「フィジカルAI」「インフラ更新」という3つの成長テーマが重なる企業として注目を集めるようになりました。この3テーマが筆者が言うところの「ストーリー」になります。3テーマは足下の株式市場ではすべて「国策」といえ、将来の需要増が見込めます。株式市場には「国策に売りなし」という格言があり、資金が入りやすいファクターです。

では、3テーマを一つずつ考察します。

防衛・安全保障

東京計器を語る上で外せないのが防衛関連事業です。

近年、日本を取り巻く安全保障環境は大きく変化しています。政府は防衛力の抜本的強化を掲げ、防衛関係費を大幅に増額しています。同時に、防衛装備品を国内企業が安定して供給できる体制を維持・強化することも重要な政策となっています。

東京計器は、自衛隊向けにレーダー、慣性航法装置(INS)、各種センサー、電子機器、指揮管制システムなどを供給しています。

特に同社が強みを持つ慣性航法装置は、GPSが使えない環境でも位置や姿勢を高精度で把握できる重要装置です。航空機や艦艇、誘導兵器などでは不可欠な技術であり、高い精度と信頼性が求められます。

また、防衛装備品は一度採用されると数十年にわたって保守・改修・更新需要が続くことが多く、継続的な収益基盤となります。

三菱重工業や川崎重工業、IHIが「防衛プラットフォーム」を担う企業だとすれば、東京計器はその中枢を支える「頭脳」や「神経」にあたる技術を提供する企業といえるでしょう。経済安全保障が重視される現在、防衛電子機器やセンサー技術の重要性はますます高まっています。

既に、船舶通航業務システムは国内シェア100%を持ち、アンテナ自動指向装置は国内TV局の報道ヘリの9割以上に搭載されています。

フィジカルAI・ロボティクス

株式市場のけん引役が生成AIからシフトし始めています。

今後は、人型ロボットや建設機械、物流ロボット、自動運転車など、AIが現実世界で活動する「フィジカルAI」が本格化すると考えられています。

ここで重要なのは、AIは考えることはできても、「実際に物を動かすこと」はできない

という点です。ロボットが人間のように動くためには、まずセンサーで周囲を認識し、

AIが判断し、最後にアクチュエータ(電気や油圧、空気圧などのエネルギーを受けて、機械を実際に動かす装置。AIや制御システムからの指令を動きに変える「機械の筋肉」の役割を担い、ロボットや産業機械、自動車など幅広い分野で使われている)が正確に動く必要があります。

東京計器は、この最後の工程を支える油圧制御技術に強みを持っています。例えば建設機械では、

- アームを何センチ動かすか

- どれくらいの速度で動かすか

- どれだけの力を出すか

を極めて高い精度で制御する必要があります。

油圧技術は一見すると古い技術のようにも思えますが、大きな力を滑らかに制御できるため、大型建設機械や産業設備では現在でも欠かせません。

さらに同社は油圧だけではなく、各種センサーや電子制御装置も手掛けています。

つまり、「AIが考えたことを現実世界で実現する技術」を数多く保有しているのです。

AI市場が広がるほど、こうしたリアル側の技術企業にも注目が集まる可能性があります。

社会インフラ・GX

東京計器のもう一つの重要事業が、流量計や計測機器などのインフラ関連製品です。流量計とは、水やガス、石油、化学薬品などがどれだけ流れているかを測る装置です。

一見地味な製品ですが、

- 発電所

- 上下水道

- 石油化学プラント

- 食品工場

- 半導体工場

など社会を支えるあらゆる施設で使われています。

流量を正確に測ることは、安全性だけでなく、生産効率や品質管理、省エネルギーにも直結します。

日本では高度経済成長期に整備されたインフラの老朽化が進んでおり、更新需要は今後数十年続くと見込まれています。設備更新では、高性能な計測・制御システムへの更新も同時に進むケースが多く、東京計器にとっては追い風となる可能性があります。

さらに、カーボンニュートラルやGXの推進に伴い、エネルギー効率の向上が重要課題となっています。そのためにも、「正確に測る」技術の価値は今後ますます高まるでしょう。

東京計器の最大の強みは「基盤技術」を持っていること

東京計器の事業を見ると、

- 防衛

- 油圧

- 流量計

- 船舶

- 航空

とバラバラに見えます。

しかし実際には、すべてが「計測・制御」という共通技術でつながっています。

同社は創業以来120年以上にわたり、「正確に測る」、「正確に制御する」という技術を磨き続けてきました。だからこそ、防衛にも、建設機械にも、ロボットにも、インフラにも応用できるのです。これは他社が簡単に真似できない大きな参入障壁でもあります。

足下の環境を確認

2025年以降、東京計器に限らず防衛関連銘柄は積極的な物色の対象となり、大きく株価を上げました。一方、2026年に入ってからは軟調です。「国策」銘柄であっても、株価は上昇し続けるわけではありません。

業績を確認すると、2026年3月期は売上高611億円、営業利益53億円と過去最高を更新しています。さらに2027年3月期については、営業利益64億円と3期連続の最高益を計画しています。防衛・通信機器事業だけでなく、船舶港湾機器、油圧機器、流体機器など全セグメントで増収増益を見込んでおり、防衛だけに依存した成長ではない点は評価していいでしょう。

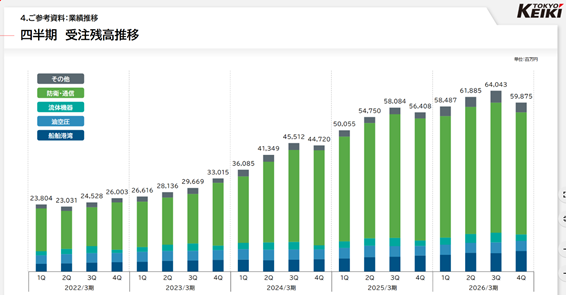

また、防衛関連企業では「受注残高」が将来の業績を占う重要な指標になります。東京計器は近年、防衛事業を中心に受注残高が過去最高水準まで積み上がっており、会社側も受注から売上計上まで1〜3年程度のリードタイムがあることから、積み上がった受注が今後数年間の業績を支えるとの見方を示しています。

一方、自己資本は厚いもののフリーCFは4期連続してマイナスです。特に営業CFが4期連続してマイナスであることはネガティブな材料です。「稼ぐ力」は決して強くはありません。特に、稼ぎ頭である、防衛案件は納入時期によって売上や利益が大きく変動することがあり、短期的には業績に波が生じる場合があります。また、設備投資関連事業も景気循環の影響を受けやすいため、四半期ごとの業績だけでなく、受注残高や利益率、中期的な設備投資動向などをあわせて確認すべきでしょう。

東京計器は、防衛関連企業として注目されることが多かったです。しかし、同社の本質は「測る・判断する・動かす」という産業の根幹技術を持つ制御機器メーカーで、防衛力強化、フィジカルAIの普及、社会インフラの更新という3つの長期テーマが重なる現在、その技術の価値はこれまで以上に高まっているとも考えられます。短期的なテーマ株というより、日本の産業競争力を支える基盤技術企業として、中長期で評価していきたい銘柄と捉えたいです。

もう一つ考慮に入れておきたいことは、時価総額です。

足下の時価総額は1,100億円程度で、規模としては中小型株です。そこそこの規模の資金を持つ主体が東京計器を買収しようと思えばできない金額ではない規模でしょう。仮に株価に3割程度のプレミアムを付けてTOBを実施し、過半数の株式を取得しようと考えた場合、700億円程度で可能と判断できます。では、そのリアリティを少し考察しましょう。

結論から言えば、東京計器は「買収しやすい会社」ではなく、むしろ買収のハードルが高い企業と考えます。

最大の理由は、防衛関連企業であることです。東京計器の最大の顧客は防衛省です。は自衛隊向けに多くの機器やシステムなどを供給しており、日本の防衛産業を支える重要なサプライヤーの一社です。近年、日本政府は経済安全保障を重視する姿勢を強めており、防衛や先端技術を持つ企業については、外国資本による投資や買収に対して厳しい審査を行っています。こうした制度の下では、海外企業が東京計器を自由に買収することは容易ではないでしょう。

国内企業が買収するならどうなのか。

理論上は可能ですが、こちらにも別の課題があります。東京計器は特定の企業グループに属さない独立系の上場企業であり、防衛機器だけでなく、油圧機器、船舶機器、流体計測機器など幅広い事業を展開しています。独立した立場で事業を展開していることは、多様な市場や顧客に対応できる強みの一つでもあります。仮に特定の企業グループの傘下に入れば、事業運営や取引先との関係に影響が生じる可能性もあり、その点は買収を検討する側にとって重要な検討事項となるでしょう。

また、東京計器の競争力は、単一の製品や特許だけにあるわけではありません。120年以上にわたって蓄積してきた「計測・制御」という基盤技術、それを支える研究開発体制、高度な技術者、品質管理ノウハウ、さらには長年築き上げてきた顧客との信頼関係などが企業価値の源泉となっています。この辺りはPMI(Post Merger Integration)のフェーズでその価値を維持できるかどうかが大きな課題となります。

日本では近年M&Aが活発化しているものの、防衛関連企業については、一般的な製造業とは異なる側面があります。仮に業界再編が進むとしても、全面的な買収より、資本提携や業務提携、共同開発といった形で協力関係を深めるケースの方がリアリティを感じます。

もちろん、将来にわたって買収の可能性がないと言い切ることはできません。しかし、投資家が東京計器を評価する際に重視すべきなのは、「買収されるかどうか」という思惑ではなく、防衛・フィジカルAI・社会インフラという3つの長期成長テーマの中で、同社の技術力や収益力が市場からどのように評価されていくかという点でしょう。

優れた技術を持つ企業であるからこそ、市場がその価値をどこまで適正に評価していくのか――。東京計器の投資価値を考える上では、その点にこそ注目する意義があるといえます。