株主優待制度

株主優待とは、一定数以上の株式を保有する株主に対して株式会社が提供する様々な優待のことです。

優待品として提供されるのは、自社商品・自社のサービス券もあれば、自社の事業とは直接的な関係のない金券・カタログギフトの場合もありますし、また「優待額相当分を寄付する」という選択肢を用意している企業もあります。

実施する企業にとって、優待品の準備・発送等の負担はかかるものの、長期保有個人株主の増加、自社商品の広告宣伝効果などを期待して優待を実施するケースが多いと考えられます。事実上の株主還元の一つと言えます。優待は個人投資家にとって投資先選定の重要な要因の一つとなっているでしょう。

大和総研の調査によると、2022 年 9 月時点で、日本では 1,463 社が株主優待を実施しているそうです。全上場企業の約 4 割に当たり、特に個人投資家に優待が根強い人気を保っていると想像されます。

一方で、株主優待を実施する企業数は2019年をピークに減少傾向にあります。

(大和総研websiteに掲載されている

https://www.dir.co.jp/report/research/capital-mkt/asset/20230118_023554.pdfより引用)

2023年は現時点で言えば、実施企業が減少している印象です。

出典: 大和インベスター・リレーションズ website

株主優待は「株主にとって平等」ではない

株主優待は、保有する株数に応じて受け取れる額が増える配当とは違い、100株保有株主も10,000株保有株主も差がないような優待を設けている企業が少なくありません。また、外国人投資家は優待を受け取ってもそれを使うことが難しいことが多いです。

ですから、機関投資家や外国人株主にとってメリットが薄い制度とも言われます。

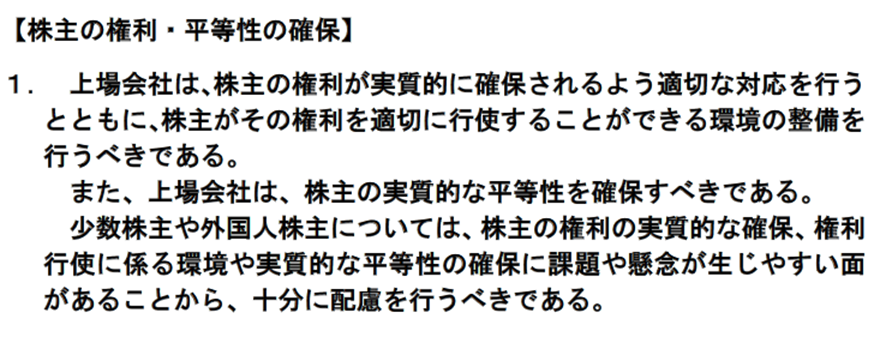

会社法 109 条 1 項3は「株主平等の原則」を規定しています。

さらに、2015 年から適用が開始された 「コーポレート・ガバナンス・コード(以下:CG コード)(https://www.jpx.co.jp/equities/listing/cg/index.html)」でも、基本原則 1に「上場会社は、株主の実質的な平等性を確保すべき」と明記されています。

出典: JPX website

前述したような、機関投資家や外国人株主といった優待を使いづらい存在がいること、株主優待を受ける権利が持株数に比例しているわけではないことは、平等性を欠くと理解されても不思議ではないでしょう。

筆者は、株主優待制度は今後も緩やかに縮小していくと考えています。

その理由は前述した点だけではなく、以下に記述する

「PBR1倍割れ」への対応が優待を縮小させるインセンティブか?

数か月前から「PBR1倍割れ問題」と表現されていることがあります。

筆者が以前書かせていただいた「東証の上場企業への「お願い」を読み解く」(https://bfp-investmentlabo.com/2023/04/29/kiso0043/)は、東京証券取引所が2023年3月31日に公表した「資本コストや株価を意識した経営の実現に向けた対応について」(https://www.jpx.co.jp/news/1020/20230331-01.html)を読み解くものでした。

「プライム市場の約半数、スタンダード市場の約6割の上場会社がROE8%未満、PBR1倍割れと、資本収益性や成長性といった観点で課題がある状況」だから、東証が「各社の企業価値向上の実現に向けて、経営者の資本コストや株価に対する意識改革が必要」と考えたためリリースされたと解釈しています。

これは、あくまでも東証のお願いですが、お願いを無視する企業はそう多くないと考えています。

それが証拠に、PBRを上昇させたいと考えているように解釈できる企業側のIRが相次いでいるからです。

PBRを上昇させるためにはどうすればいいかを考えてみます。

PBR=株価÷1株当たり純資産(BPS)

ですから、株価を上げるか、BPSを下げるか、あるいはその両方が実現すれば、PBRは上昇します。

株価は投資家が決めるものなので、株式の発行体である企業が直接制御することができません。

一方BPSは、企業側の意志で下げることが可能です。

「自社株買い」を実施することです。

筆者が先日書かせていただいた「その自社株買い、ほんとに喜んでいいものですか?(https://bfp-investmentlabo.com/2023/05/20/kiso0051/)」で指摘しているように、2022年度の自社株買い取得枠が過去最高を更新し、2023年度に入ってからも発表が相次いでいます。

自社株買いは現金が無ければできません。

株主優待に株価上昇の期待値が無いわけではありませんが、発送等のコスト負担が発生し、株主の平等を保てない制度を維持するよりは、自社株買いを実施した方がPBR上昇に効果的と考える経営者が多くなるのは合理的だなと感じます。

優待品として多いQUOカードは、額面が1000円ならば、それを作る企業のコストは1枚当たり1000円超です。これは資金活用として合理的と言い難いかもしれません。

手元にある現金を有効活用するために、株主優待制度を縮小させる企業が今後も増えると考えています。

まとめ

株主優待制度は実施企業が減少傾向だが、個人投資家に根強い人気がある

一方で、株主優待制度はすべての株主に平等とは言えない制度でもある

いわゆる「PBR1倍割れ問題」は、株主優待制度の縮小のインセンティブになっているかもしれない