投資家が買付注文を出すとき、誰もが値上がりを期待しています。

「〇〇ブームで業績が伸びそうだ」

「新事業への参入で増収が期待できる」

こうした期待を胸に購入した株式が、予想に反して下落してしまったとき、「塩漬けにして損益通算に使おう」こんな考えが頭によぎる方も少なくないはずです。

確かに損益通算は投資における大切な節税手段です。

しかし、損益通算のメリットを過大評価していませんか?

もしあなたが「いずれ損益通算に使うから」という理由で、値上がりが期待できない塩漬け株を握り続けているのなら、その投資判断は非合理的と言わざるを得ません。

今回は損益通算にとらわれすぎることの危険性と、より合理的な投資行動を解説します。

損益通算の仕組みを解説

まず損益通算の仕組みを簡単に解説しましょう。

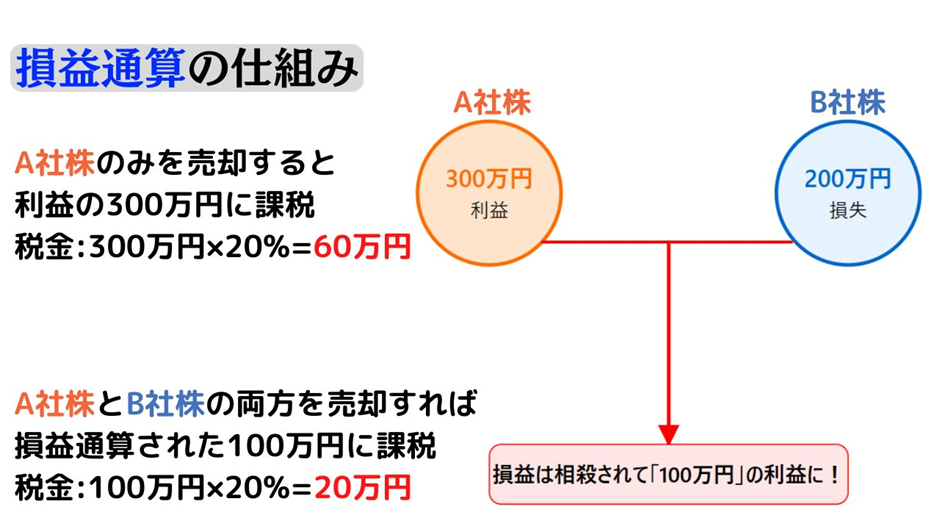

あなたが以下のような銘柄を保有していたとします。

- A社株:評価額1,300万円(含み損益+300万円)

- B社株:評価額800万円(含み損益-200万円)

仮にA社株だけを売却すれば利益の300万円に対して、60万円(税率20%)を税金として支払います。

しかし、含み損が出ているB社株も同時に売却すれば、A社株の+300万円とB社株の-200万円が相殺されて、差額の100万円にのみ課税されます。

税金は20万円だけで済みますから、差額40万円分の節税効果があったことになりますね。

注:計算を分かりやすくするため復興特別所得税の+0.315%は考慮していません。

この損益通算を利用して節税するために、値上がりを期待できない塩漬け株をあえて持ち続ける人がいますが、残念ながらそれには大きな見落としがあります。

損益通算狙いが機会損失を招く

上の図解ではA社株を売却していますが、株式を売るタイミングは基本的に以下の3つです。

- 現金が必要になった

- 値上がりが見込めないと判断した

- 他に有望な投資先が見つかった

仮に現金が必要になった又はもう上がらないと判断したという理由で、A社株を売却したとしましょう。

そのとき、たまたま「B社株はもう上昇しない」と判断したのなら、売却して損益通算するのは合理的な投資行動です。

しかし、A社株の利益と損益通算するために、ずっと前から値上がりの期待できないB社株を塩漬けにしていたのなら、非合理的といわざるを得ません。

なぜなら早めに損切り売却してA社株を買い増しするか、他の有望な銘柄に乗り換えることができたからです。

損益通算の節税は含み損額の20%だけ

損益通算は損失がなくなるわけではありません。

A社株の売却益に掛かる税金を計算するときに、B社株の損失の分だけ利益を少なく計算するだけです。

仮に200万円の損失を損益通算できたとしても、節税効果は20%分の40万円にすぎません。

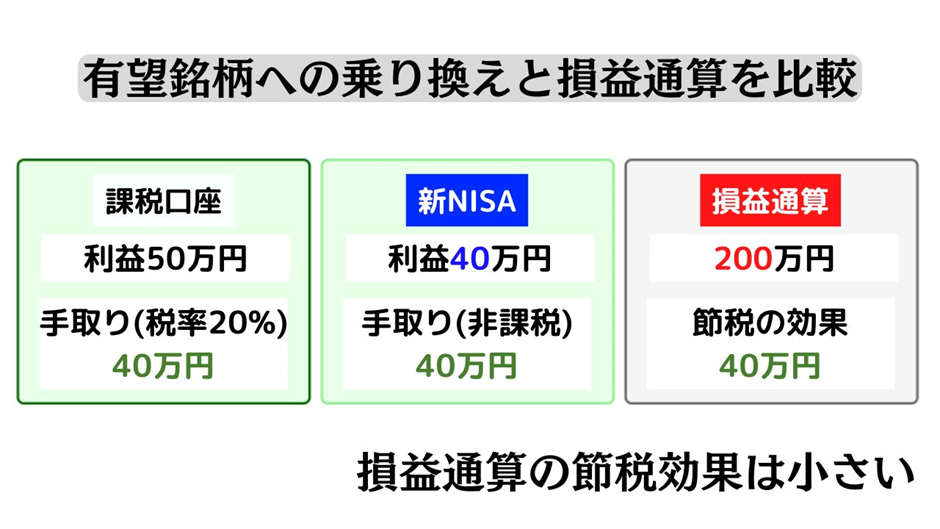

値上がりなら利益の80%が自分のものに

塩漬け状態のB社株を売却し、他の有望銘柄に乗り換えれば、税金を引かれても利益の80%、新NISAの非課税枠が利用できたなら100%が自分のものになります。

課税口座なら50万円の利益で税引き後40万円、新NISA口座なら40万円の利益をそのまま手にできます。

明らかに値上がりが期待できないと判断した時点で、有望銘柄に乗り換えた方が合理的でしょう。

塩漬け株がさらに下落する可能性

もちろん乗り換えた銘柄が必ず上昇する保証はありません。

しかし、B社株がさらに下落する可能性も忘れてはいけません。

むしろこれまで下落してきたからこそ塩漬け株になってしまったのですから、さらに下落する可能性の方が高いといえるでしょう。

さらなる下落を招く配当金

また、配当金による配当落ちも無視できません。

まれに「配当金をもらえるから」という理由で、塩漬け株を保有し続ける方がいらっしゃいますが、企業が配当金を出せば配当落ちで株価の下落要因になります。

配当金は利益ではなく保有株式の現金化にすぎません。

下落分を損益通算できたとしても税金の20%が返ってくるだけですから、早めに売却して乗り換え先の上昇を期待した方が現実的なのです。

損益通算への執着が招く誤った判断

「新NISAは特定口座と損益通算できないので利用は慎重に」

新NISAが始まって1年以上たつにもかかわらず、こんな声を聞くことがあります。

しかしこれは明らかな誤りです。

投資は値上がりを期待して行うものです。

新NISAなら期待通りに株価が上昇した場合、税金がかからず利益を全て手にすることができます。

では予想に反して下落した場合はどうでしょうか。

予想が外れることを前提とした判断の矛盾

私たちが株式投資をするなら、2つの選択肢しかありません

- 新NISAで投資する

- 課税口座(特定口座・一般口座)で投資する

損益通算のために課税口座を選ぶというのは、新NISAの非課税制度を捨てることを意味します。

それは予想が当たってしまうと不利益になるというあり得ない選択です。

完全に利益が非課税になる新NISAか、予想が外れたら他の銘柄の税金を少し減らせるかもしれない課税口座のどちらを選ぶか。

答えは明白でしょう。

まとめ

値上がりが期待できない銘柄は有望銘柄に乗り換えるべき

損益通算の節税効果は、損失額の税金分(20%)だけ

乗り換えた銘柄が上昇すれば損益通算以上の利益が見込める

損益通算できないことを理由に新NISAを避けるのは誤った選択

塩漬け株を売却し有望銘柄に乗り換える方が合理的です。損益通算に惑わされず、値上がりの期待できない銘柄は早めに売却しましょう。