約2年前、近い将来を見据えて保有方針を検討すべき日本株(2)で、2022年4月に実施された東証の市場再編により、各市場の上場維持基準も見直されたことに触れています。

この記事ではグロース市場にフォーカスします。

なぜならば、この市場銘柄に関しては2025年3月末以降に念頭に置いておきたいことがあるからです。

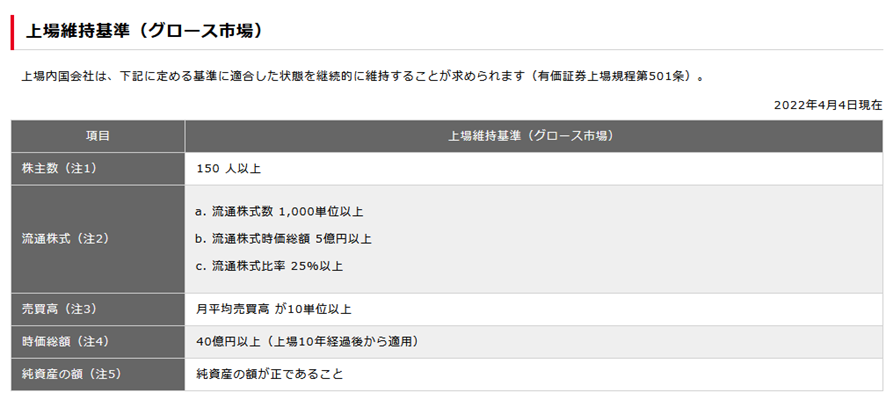

まずはグロース市場の上場維持基準を確認しましょう。

この維持基準で2025年3月末以降に意識する必要があるのが、時価総額です。

上場10年経過銘柄については40億円以上であることが求められます。

上場日は銘柄単位で調べる必要があるので、ちょっと面倒ですが、時価総額はオンライン証券などが提供するスクリーニング機能を使えばすぐに調べられます。

筆者が、この記事を執筆している時点でのスクリーニング結果はこちらの通りです。

グロース市場上場銘柄のうち約4割が時価総額40億円以下です。

232銘柄の時価総額40億円以下銘柄に上場後10年以上が経過している銘柄どれぐらいあるかはわかりません。筆者は小型株投資を原則としてやらないので、興味を持って調べたことはないです。が、グロース市場で時価総額40億円以下の銘柄を保有している方にはぜひ上場がいつかを調べてほしいです。東洋経済新報社の会社四季報等に掲載されています。

さて、仮に、その保有銘柄が上場から10年以上経過したグロース市場銘柄だったとしましょう。それらの銘柄に今後何が起こるのかをすでに公開されているルールに基づいて解説します。

上場維持基準に抵触するならば

「上場10年以上経過後、時価総額40億円以上」のルールが当てはめられるのが2025年3月からです。現在すでに上場10年以上が経過している銘柄でも、2025年3月までは経過措置が当てはめられています。2025年3月からは基準に抵触するならば「上場廃止」になる可能性があります。

ただ、いきなり上場廃止になるわけではありません。

まず、「時価総額40億円」の判定は、たった1日でなされるわけではありません。

「上場会社の事業年度の末日以前3か月間における当取引所の売買立会における当該株券等の日々の最終価格の平均に、当該事業年度の末日における上場株券等の数を乗じて得た額」(JPX websiteより引用)で審査されますから、仮に3月末が事業年度の末日であるならば、当該年度の1/1~3/31の平均終値が時価総額の判定に使われると読めます。

その平均終値を用いても時価総額が40億円に満たない場合でも、猶予期間はあります。

「上場維持基準に適合していない場合において、適合しない状態となった時から原則として1年(上場維持基準の売買高の場合は6か月)内に上場維持基準に適合しなかったときは、上場廃止」(JPX websiteより引用)

ですから、1年の猶予期間があります。しかし、

「上場維持基準に適合しない状態となった場合は、当該状態となった時から起算して3か月以内に、原則として1年(上場維持基準の売買高の場合は6か月)(注1)内に上場維持基準に適合するための取組み及びその実施時期を記載した計画の提出が必要」(JPX websiteより引用)です。

既に、このアナウンスをしている企業がいくつもあります。

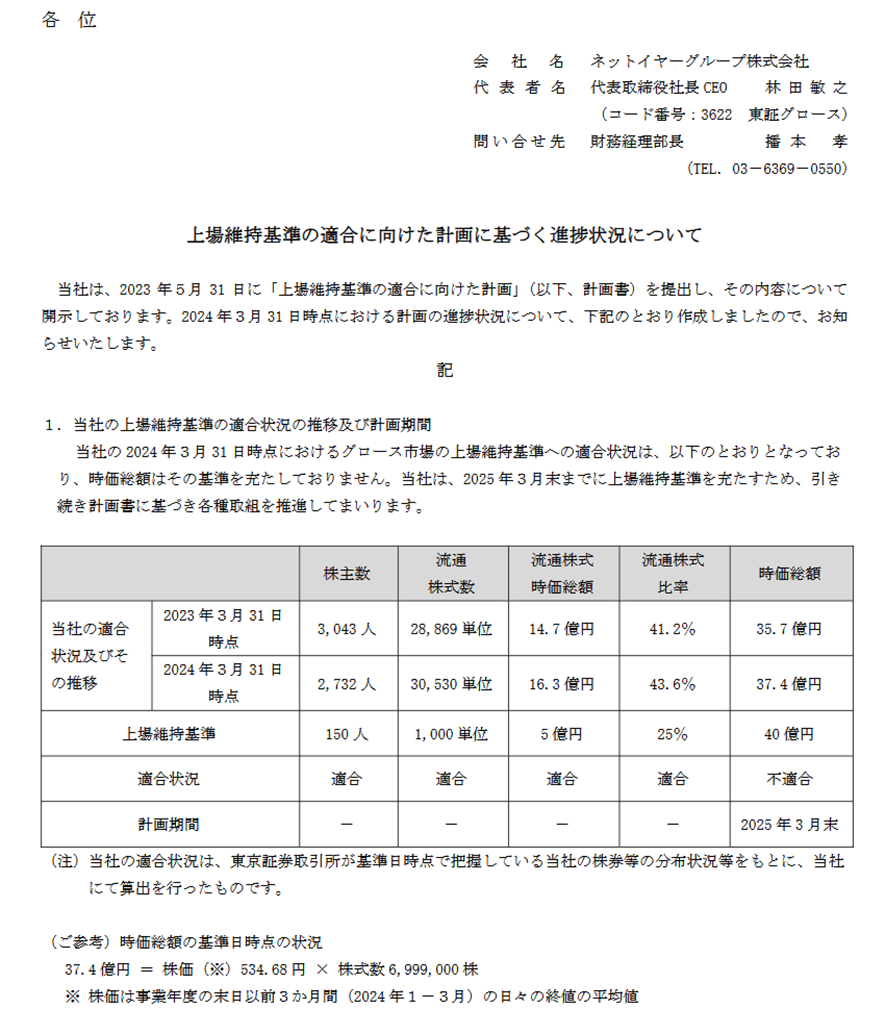

一つの例をご覧いただきます。

ネットイヤーグループ(東グ:3622)は2008年3月に当時の東証マザーズ市場に上場しました。ですから、すでに上場から約17年が経過しています。

2022年の東証の市場再編以降、上場維持基準については2023年から年に1度適時開示をしています。直近は2024年5月に発表されています。

筆者がこの記事を執筆している時点では、時価総額は40億円をわずかに下回る状況です。今年1月~3月の平均株価次第で、上場維持基準に抵触するかどうかが決まります。

仮に、抵触したならば、2025年3月から1年の改善期間が与えられます。それでもなお、未達な場合、2026年3月に監理銘柄・整理銘柄に指定され、原則6か月後に上場廃止になります。

時価総額を含めて上場維持基準に抵触した企業が選択できることがいくつかあります。

- 上場基準を満たせる他市場への上場

- MBO

- 親子上場ならば親会社による非公開化

どれを選択するかは株式の発行体次第です。1.は上場審査が必要です。

資金力があるならば2.を選ぶ企業も現れるでしょう。その場合はTOBが実施されることになると想像します。3.もTOBの実施になると考えられます。

上場基準が変化する可能性

東証は市場区分見直しについて「フォローアップ会議」を開催しており、それについては開示されています。

https://www.jpx.co.jp/equities/follow-up/index.html

これまでには、グロース市場の上場基準引き上げも議論の遡上に上がっています。

こちらは、東証グロース250の2年の推移です。

残念ながら概して言えば右肩下がり状態です。

2022年の市場区分見直し後、各市場の上場基準がそれまでより厳しくなりました。特にプライム市場については基準が大きく引き上げられ、グロース市場から他市場へ市場変更することがそれまでより難しくなっています。

一方で、グロース市場にはIPOする企業もあります。

上場が企業の創業者や株主のベンチャーキャピタルが利益を得るためだけの場となる「上場ゴール」で、時価総額が小さいため資金力のある機関投資家の投資対象になりにくいという特徴から脱することができずに時間が経過している印象があります。

というわけで、グロース市場銘柄投資については、さしあたり適時開示の確認、上場からの年数、時価総額の確認を怠るべきではないでしょう。

まとめ

グロース市場の時価総額40億円基準の経過措置が2025年3月で終了する。

グロース市場上場銘柄のうち約4割は時価総額40億円以下である。

既に上場から10年を経過している銘柄については、今後の状況次第では「上場廃止」もありうる。

グロース市場銘柄へ投資する、あるいはすでに保有している場合は、当該銘柄の適時開示の確認、上場からの年数、時価総額の確認を日々行っていただきたい。