東証の市場再編を改めてよく確認してみる

筆者の前回の記事(https://bfp-investmentlabo.com/2023/03/18/kiso0032/)で、東証の市場再編はまだ終わったわけではないと書きました。

プライム市場の小型株について触れています。

前回記事で触れた「市場区分の見直しに関するフォローアップ会議」で、検討対象になっているのはプライム市場上場銘柄だけではありません。

この記事ではグロース市場銘柄について「市場区分の見直しに関するフォローアップ会議」で議論されていることに触れます。

グロース市場の上場維持基準

グロース市場は、文字通り企業の成長を促す市場だと筆者は理解しています。

グロース市場の前身ともいえる、東証マザーズ市場には、上場から10年が経過すると、東証2部へ移行するよう促すような制度がありました。

長居するなということです。

グロース市場の上場維持基準にも似たようなものがあります。

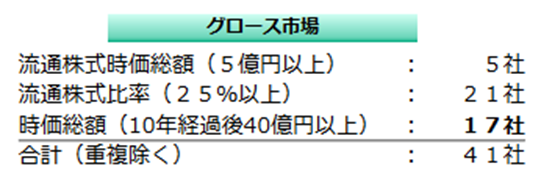

「上場10年経過後時価総額40億円以上」という基準です。

出典: JPX website

上場後10年経過銘柄でこの上場維持基準を満たしていないグロース市場銘柄が2022年12月末で17社あるそうです。

出典: JPX website

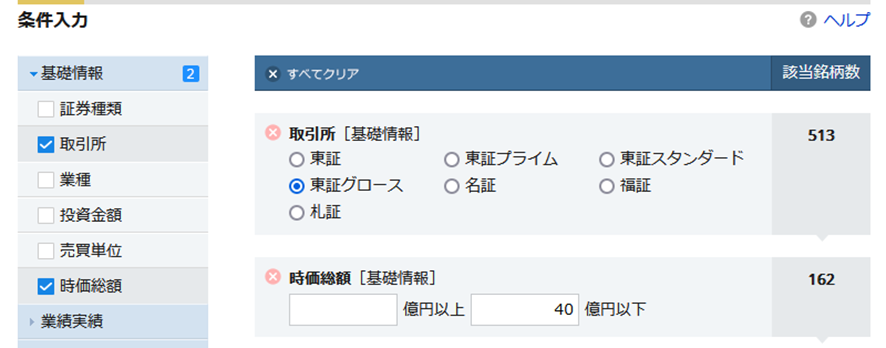

上場からの年数は個別に調べなければならないので、判定するのはやや面倒です。

とりあえずグロース市場上場で時価総額40億円以下の銘柄数を調べたところ162銘柄ありました。

出典:マネックス証券

上場から10年を経過していない銘柄に、時価総額40億円以下の銘柄がそこそこあるということです。

プライム市場上場銘柄で上場維持基準を満たせない場合は上場審査なしでスタンダード市場に移籍することで上場を維持できるのですが、グロース市場にはそのようなルールがありません。

よって、時価総額の基準に限らず、グロース市場上場銘柄が上場維持基準を満たせない場合は、改善期間の状況次第で「上場廃止」になる可能性があります。

出典: JPX website

該当するグロース上場企業がとり得る手段

上場企業自身が上場を維持したいと考えるのか、そうではないのかによって株式の行方が違うと考えます。

上場を維持したいと考えるのであれば、時価総額を上昇させるために、業績をよくするなどの対応が必要になります。

内部環境だけで改善できるならいいのですが、株価は投資家が判断するものですし、思い通りに行かないことも少なくないでしょう。

この時価総額は発行済株式数ベースです。

つまり、発行済株式数×株価≧40億円が上場維持の水準です。

流通株式数が何株かは関係ありません。

流通株式比率を増やすために(たとえ株価が下がったとしても)株式の売り出しをすればいいというようなシンプルな話ではありません。

上場を維持するためのM&Aは起きるかもしれません。

同業他社に吸収してもらうとかいった形です。

買ってもらいたくなるような魅力的な企業であればその可能性はあるでしょう。

逆に、キャッシュ等が潤沢であれば、他社を吸収するとか、他社と合併することで企業価値を上昇させて、上場維持基準を満たす道を選ぶ企業もあるかもしれません。

一方、市場再編を機に非上場化を選ぶ企業も出てくると思います。

投資ファンド等から資金を調達してMBO(Management Buy Out)するような形態です。

この場合は、非上場化によって株主の取引機会を削ぐことになりますので、MBO実施時には株価にプレミアムが付くことが多いです。

該当するような銘柄を保有している場合

企業がとり得る選択肢の一部をご紹介しました。

しかしながら、これらは株主にはわからないところで起きます。

MBO実施で株価が上がるのはラッキーでしょう。

M&A実施で企業価値が上がりそうになると考えられるようになるのもラッキーでしょう。

しかし、それを実施してくれるかどうかは経営者が決めることであって、株主は後から事実が知らされます。

何も起きない可能性だって無くはありません。

さらにMBOであれM&Aであれ、実施までにはそれなりに時間がかかります。

まだ2年あると思うかもしれませんが、特にM&Aであれば、相手無しではできないことですから、相手選びから始めるとなると、2年でも期間が短いと感じる経営者もいるでしょう。

よって、グロース市場上場銘柄で時価総額が40億円未満の銘柄を持っている方は、最低以下の2つを自分なりにやってみることをお勧めします。

上場時期を知る

東洋経済新報社の会社四季報などでわかります。グロース市場(それ以前のマザーズ市場)に上場してから何年が経過しているのか。10年経過までにあとどれだけの期間が残っているのかを確認するのです。

あと2年後以降も時価総額が40億円を上回れないと仮に判断するのであれば、いつごろ自分がその株式に対してどのような対応を取るのかを考えておく

多くの銘柄は監理銘柄になると、売られます。

つまりどんどん株価が下がります。

そのような状況を想定しつつ、自分の保有銘柄をどうするか考えておくべきだと思います。

筆者は自分のポリシーでグロース市場銘柄を持っていません。

ですので、今回の記事に該当するような銘柄に対して自分で判断することはしません。

仮に、自分がそのような銘柄を持っていたらどうするか考えてみました。

結論はシンプルで、さっさと売ると思います。

なぜなら、グロース市場銘柄は概して流動性に乏しいです。

売りたい時に売りたい値段で売れないことが少なくありません。

「上場維持判定のタイムリミット」が近づけば近づくほど、流動性には乏しくなるのでは?と想像します。

場合によっては損を確定することにもなるかもしれません。

だからこそ、今、近未来を考えて自分のポリシーを決めておくべきだと思うのです。