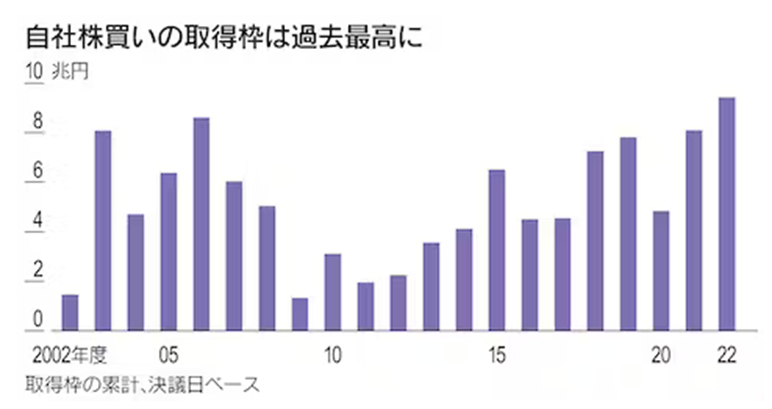

2022年は自社株買い設定が過去最高

日本経済新聞社の記事によると、2022年度の上場企業全体の取得枠は約9兆4000億円超と前年度から1割超増加し、16年ぶりに過去最高を更新したそうです。

出典: https://www.nikkei.com/article/DGXZQOUC081K20Y3A400C2000000/

「自社株買い枠設定」という適時開示が出ると、ポジティブに受け止める投資家が多いようです。しかし、筆者は自社株買いも吟味すべきと考えています。

改めて「自社株買い」を知る

株式会社は、事業を行うために必要な資金を得るために株式を発行します。

自社株買いは株式の発行とは逆に、企業がお金を出して自社の株を買うことです。

自分たちで発行した株を買い戻すという行為にはそれなりの意味があります。

代表的な自社株買いの効果を4点挙げます。

一つ目は発行した会社自身が株式を買うくらい今の株価は安いですよというマーケットに対する意思表示です。

「アナウンスメント効果」と呼ばれます。

二つ目は自社株買いによるEPSの上昇期待とそれに伴う株価の上昇期待です。

一株当たり利益、EPSは企業の当期純利益を発行済株式数で割って算出します。

当期純利益は、1会計年度中に企業が得た売上からすべての費用や税金などを差し引いた最終的な利益です。

EPSの上昇は利益を増やすか、発行済株式数を減らすか、あるいはその両方で実現します。

自社株買いを実施し、「消却」という形で無くしてしまうことで、発行済株式数は減ります。

発行済株式数が減り、仮に当期純利益が変わらないと仮定すると、EPSは上昇します。

具体的な数字を用いてその効果を確認しましょう。

当期純利益が100億円、発行済株数100万株のA社は、100億円÷100万株でEPSが100円です。

20万株の自社株買いが実施された場合、1億円÷80万株でEPSは125円に上昇します。

株価を1,000円と仮定した場合のPERは株価÷EPSで求めます。

自社株買い前は1000円÷100円ですから10倍です。

仮に株価が変わらず1000円ならば、自社株買い実施後のPERは1,000円÷125円で8倍に低下します。

PERが下がれば、市場においてその株式が割安になった判断される傾向があり、株価にポジティブな材料になるのです。

三つ目は増配期待につながることです。

自社が保有する株式、あるいは「消却」した株式に対しては配当を払う必要がありません。

企業の配当総額が変わらないとすれば、自社株買いにより配当を支払う株式が減ることで1株当たりの配当が上昇する期待、つまり増配期待がうまれます。

これも株価にはプラスの要因です。

四つ目は買収防衛です。

自社株買いの結果、マーケットに流通する株式数は減少します。

ある人または企業が、上場している企業を買収しようともくろんだ場合、上場している企業の過半数の株式を買う必要があります。

しかしながら自社株買いを実施して、市場に流通している株式数を減らせば、買収したい人が買える株式数が少なくなります。

結果として、第三者に買収される可能性を減らすことができます。

また、自社株買いの結果株価が上昇すれば、買収したい人が必要な金額が大きくなりますから、簡単に買収できなくなるという効果もあります。

自社株買い発表に至るまでのルール

自社株買いを規定しているのは会社法です。

会社法155条が自己株式取得の例を定めています。

たくさんあるのでここでは全部に触れませんが、上場企業の株主が知っておきたいのは156条1項で「株主総会」で以下の3点を決議して自社株買いを行うことができるという点です。

- 取得する株式の数(種類株式発行会社にあっては、株式の種類及び種類ごとの数)

- 株式を取得するのと引換えに交付する金銭等(当該株式会社の株式等を除く。以下この款において同じ。)の内 容及びその総額

- 株式を取得することができる期間(ただし1年を越えることはできない)

そして、この3つは459条1項に基づき、株主総会ではなく取締役会で決議することが可能という定款を定めることを可能にしています。

多くの自社株買い発表は、各社の定款にもとづいて取締役会で決議されることが多いです。全株主の意志を聞くという手続きが必要な株主総会よりは機動的に決議できるということでしょう。

自社株買いの決済は現金で行う

会社法は自社株買いについて「株主に対する金銭の払戻し」という考え方を採用しています。

よって、自社株買いをしたときは、資産の部にある現預金を買った株式の対価だけ現預金を減少させるような仕訳が起きます。

ですから、自社株買いの決済は現金で行われます。

時折、純資産の部に計上されている利益剰余金で自社株買いができるという見解を拝見しますが、株を買うことに関しては、たとえ自社株買いであっても個人投資家同様現金が無ければ決済できません。

自社株買いを発表した銘柄を持っている株主が当該銘柄を売却したとします。

その売却取引の相手が仮に株式発行企業だとしましょう。

その株主が受け取るのは現金ですね。

ですから、買う方は現金が無ければ自社株買いはできません。

よって、筆者は自社株買い枠設定の適時開示が出たら、貸借対照表の現預金の金額と設定された自社株買いの金額規模を照らし合わせます。現金の残高が自社株買いの枠よりも少ない場合は、何らかの手段で資金調達するか、本業で現金をたくさん稼がない限り、設定した枠に近い額の自社株買いができないことになるからです。

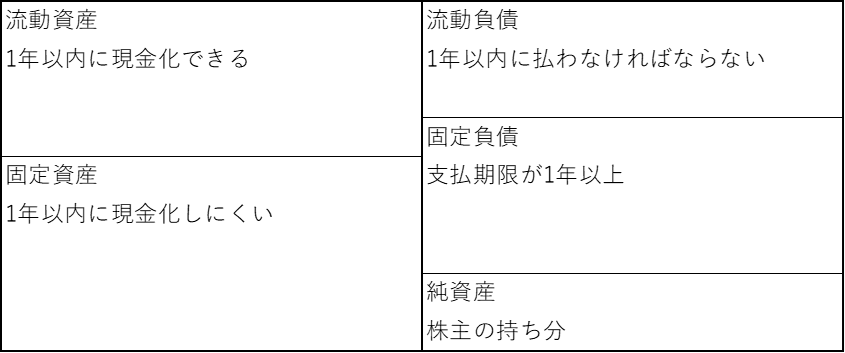

やや大雑把ですが貸借対照表は、下図のような構造を持つ財務諸表です。

それぞれの項目の大きさは、企業によって異なります。

右側は企業のお金の調達手段を示すもので、左側は調達したお金の使い道を示すと理解してください。

ですから左側には金融資産、買った土地、建てた建物や工場といったものが載ります。

自社株買い発表に伴い確認すべきは「流動資産」の「現預金」の額です。

出典:各種資料をもとに筆者作成

例を用いて確認しましょう。

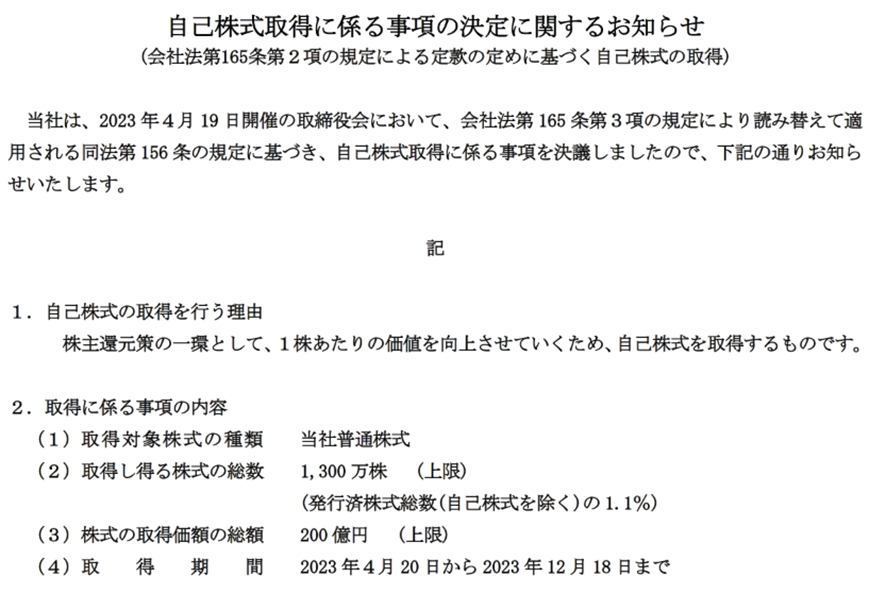

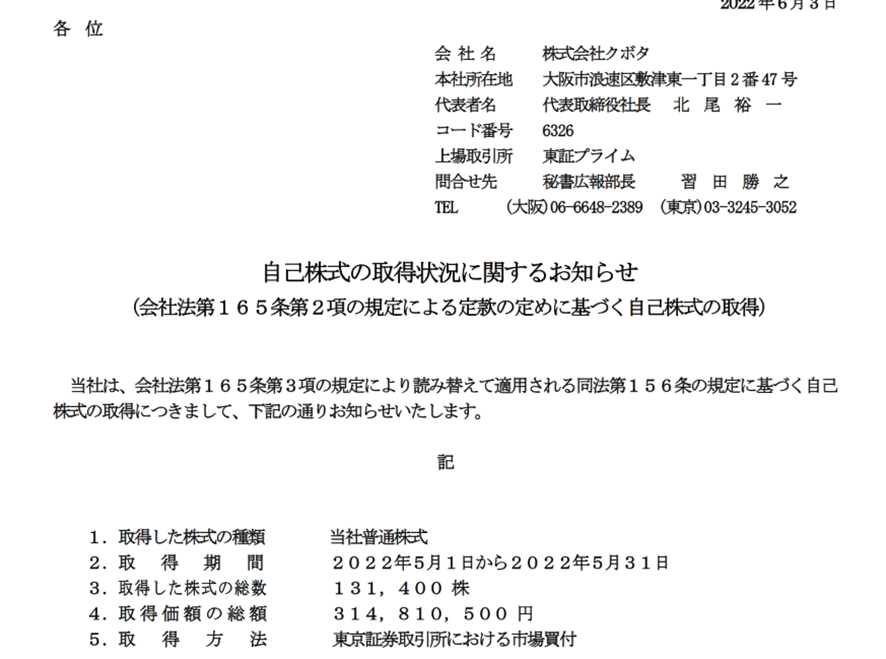

2023年4月19日にクボタ(東証プライム:6326)は自社株買いを発表しました。

設定した枠は200億円です。

出典:クボタ IR情報

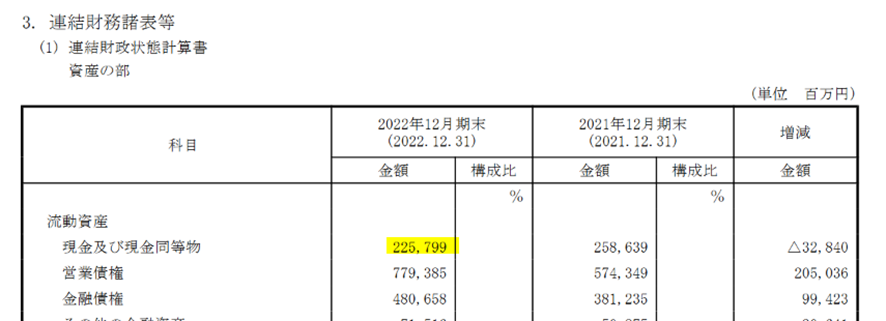

クボタの2022年12月末決算における現預金は2,250億円ぐらいです。

200億円の自社株買いが無理という感じではなさそうです。

出典:クボタ IR情報

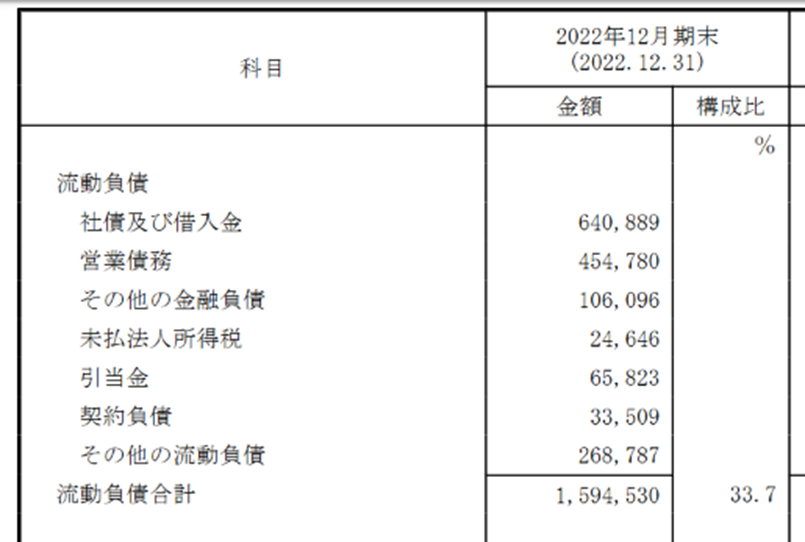

筆者は貸借対照表の「流動負債」も同時に確認します。

「流動負債」は1年以内に支払う必要があるものが列挙されています。

クボタの場合を見てみましょう。

出典:クボタ IR情報

それなりに借金もあるようです。

どのようにしてお金を工面して自社株買いをするのかは、今後の決算発表等で明らかになっていくことでしょう。

現預金が沢山あっても、支払うものが沢山あるようであれば、自社株買いのリアリティが薄れます。

自社株買い発表だ!と喜ぶ前に、この辺りを自身で確認しておきたいものです。

クボタの自社株買い発表に対する株価の反応を確認します。

赤で囲んだ部分が、自社株買いを発表した2023年4月19日です。

以降の株価は、対TOPIXをアウトパフォームしていますね。

概ね好意的に受け止められているようです。

出典:日経スマートチャートプラス

「その後」が大事

自社株買いは、発表直後の株価の動きに着目しがちですが、筆者は直後の反応よりも「その後」が大事だと考えています。

多くの企業は自社株買いの進捗を適時開示します。

月初に公表する企業が多いです。

どれぐらい枠を消化しているのかを確かめるといいでしょう。

出典:クボタ IR情報

自社株買い枠こそ設定したものの、実は枠をそれほど消化しないというケースが多いです。

それでは株主還元になっていません。

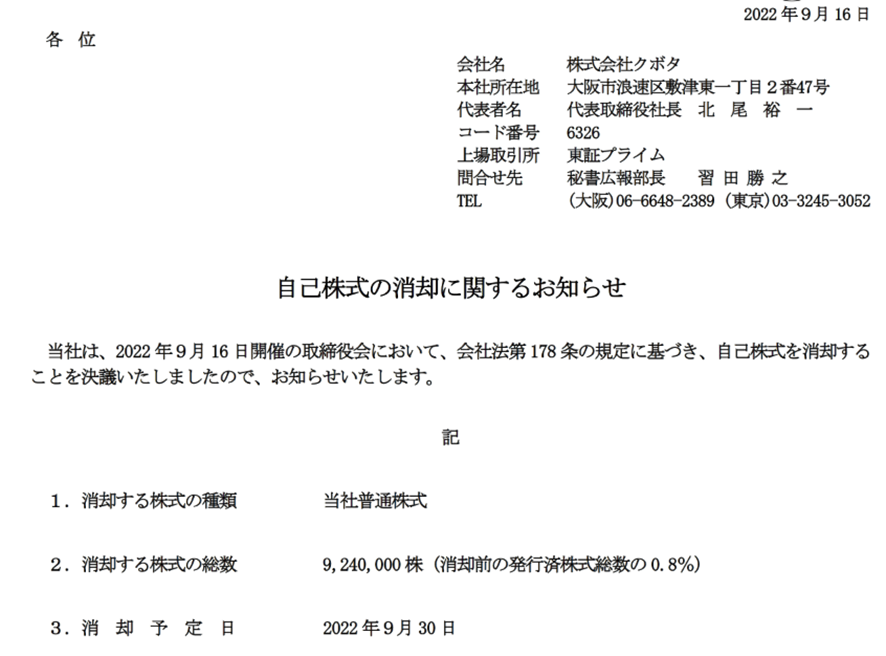

また、買った自社株をどう扱うのかも大事です。

「消却」して、発行済株式数を減らすのが理想的です。

消却も適時開示の対象です。

出典:クボタ IR情報

「消却」せずに、保有し続ける場合もあります。

保有する自社株の使い道は主に2つです。

自社株との株式交換でM&Aを実施する場合、M&A実施時点の時価にもよりますが、安い株価で買っておいた自社株は事実上現金と同じ価値を持ち、結果的に安い金額でM&Aが可能となる場合があります。

これであれば、事業成長にプラス寄与する可能性があります。

もう一つは「売出し」です。

資金調達手段の一つです。

こちらは、市場に流通する株式が増えますので、売出して得た資金をうまく使って事業成長に結びつけない限り、株価にはネガティブ寄与することが多いです。

筆者がその自社株の行方に注目している企業があります。

ヤマダHD(9831)です。

ヤマダHDは2022年5月6日に上限1,000億円という規模が大きい自社株買いを発表しました。当時既に、発行済株式数の13.5%をヤマダHD自身が保有していました。

その自社株をそのままにして、さらに2億株買うというアナウンスだったのです。

出典:ヤマダHD IR情報

2023年4月末時点で、857億円の自社株買いを実施しています。

出典:ヤマダHD IR情報

しかし、2022年5月6日の自社株買い発表で、株価が大きく上昇して以来、株価の推移は芳しくありません。

出典:www.nikkei.com

857億円はヤマダHDの時価総額の約2割を占めます。

多額の現金を使ったものの、残念ながら株価の推移が芳しくありませんでした。

大規模自社株買いを実施した結果、発行済株式数に占める自社株の割合は28%超です。

2023年5月8日に2023年3月期決算を発表しましたが、自社株についての発表は一切ありませんでした。

株価の反応が芳しくないのは、自社株買いした後のことが不透明なことが一つの理由だとも思えます。

これは一例です。

自社株買いの効果は一律ではないということです。

自社株買い発表だけで喜んでいい人は、発表で株価が上昇し、すぐに売ってもいいと思う人だけでしょう。

まとめ

代表的な自社株買いの効果は「アナウンスメント効果」「EPSの上昇期待とそれに伴う株価の上昇期待」「増配期待」「買収防衛」である

自社株買いには現金が必要である

現預金が沢山あっても、支払うものが沢山あるようであれば、自社株買いのリアリティが薄れるので、貸借対照表の流動負債も確認したほうが良い

自社株買いは「発表後」が重要である。自社株買いの進捗や、買った自社株の行方も追っておきたい