米国の株式相場は昨年終盤から堅調に推移してきましたが、米国景気の鈍化懸念、米中対立や米国の地銀の経営不安、地政学リスクなどを理由に、上値が重くなる可能性がありそうです。一方、ここに来て堅調に推移している金融商品として「金」が挙げられます。今回は、金相場の需給面・供給面での動きを抑えた上で、これまでのNY金先物相場の推移を振り返り、今後を予想してみました。いくつか注目したい点があり、今後も金相場は堅調に推移する期待が持てそうです。

金とは

(参考:日本取引所グループのホームページ「金とは」)

希少性が高く腐食しない金は、古くから通貨や宝飾品として用いられ、また、加工しやすく電気抵抗率が低いため、パソコンなどの電子工業用素材としても堅調な需要があります。

有事の際には、資産の緊急避難先(ラスト・リゾート)としての役割を果たします。

金投資のメリット

- 安全資産として見られている

金相場は、世界情勢の変化に強く、株安や紛争、テロなどが起きると安全資産として金を買う人が増えるため、価値が上がる傾向があります。

- インフレに強い

- 信用リスクがない(無価値にならない)

- 価値基準が世界共通

金の生産コストが過去最高に

以下は、日本経済新聞朝刊2月29日11面から抜粋しました。

金鉱脈が先細り

シェールオイルなど新たな鉱脈の開発が続く原油などと違い、大規模な鉱脈が見つかりにくくなっています。

操業環境が厳しくなっている

金の生産量が世界最大だった南アフリカは、比較的地表に近い金鉱脈の開発が進み、地下1000〜1500メートルで金を採掘しています。輸送資材や、地下の温度を調整するための電気代などがかさんでいます。

世界的な物価上昇も生産コストを押し上げ

世界的な物価上昇が、さらに生産コストを押し上げています。エネルギー関連の費用のほか、人件費の上昇、薬品の処理など環境対策に関するコストもかさんでいます。

生産コストが金価格を上回る採算割れの鉱山が全体の1割に達したとの推計もあるようです。

各国の中央銀行や個人で金を買う動き

以下は、日本経済新聞朝刊の2月1日11面、3月8日9面から抽出しました。

米中対立や地政学リスクなどから中央銀行で金を買う動き

各国の中央銀行では、外貨準備の代替通貨として金を保有する場合が多くあります。

特に、米国との対立を深める中国では、ここに来て、外貨準備におけるドルの保有を減らし、中央銀行が金を買っているようです。

米国と距離を置くその他の国の中央銀行でも、地政学リスクの高まりを背景に金を買っているもようです。

個人も金を買っている

中国では、個人も不動産不況に伴う経済不安や中国株の低迷により、資産防衛のために金を買っているようです。

その他の国の個人も、物価上昇や経済不安、通貨安などを理由に金を買っているようです。

NY金先物の推移

ここでは、2003年12月以降、NY金先物相場がどのように動いてきたかを表しました。2003年あたりからの上昇が特に大きいのは、中国・インドでの金の消費量が増加したことが挙げられます。

NY金先物相場が高値をつけたのは、リーマンショックの後の2011年、新型コロナウイルスによる悪影響が懸念された2020年などとなっています。一方、安値をつけたのは2015年となりました。

2018年あたりまでは横ばいに推移しましたが、NYダウが2020年序盤に下落した後にNY金先物相場は2020年夏場に高値をつけました。このようにNYダウの上値が重くなった後にNY金先物相場が上昇したケースは過去に何回かありました。今回もNYダウの上値が重くなり、NY金先物相場が堅調になる可能性はありそうです。

NYダウが昨年終盤から上昇しているのに対し、金は今年3月あたりからの上昇が目立っています。今のところ、「金は買われ過ぎている」と判断する投資家は少ないと考えられます。

NY金先物相場の過去の高値を見ますと、2011年の高値が1915ドル台、2020年の高値が2089ドル台、2023年5月の高値が2102ドル台で、高値を徐々に切り上げてきました。

一方、下値は2008年の安値が681ドル台、2015年の安値が1046ドル台、2022年が1622ドル台と下値を切り上げています。36カ月移動平均線の前後でよく下げ止まってきたことも読み取れます。

近年は、上値と上値を結んだ線(上値抵抗線)、下値と下値を結んだ線(下値抵抗線)の間での推移が続き、2つのラインが徐々に狭まっていたのですが、足元では上値抵抗線を上抜けようとしています。

各相場の動きを占う上で、上値抵抗線を上抜くか、下値抵抗線を下抜くかは注目されます。動いた方向に、しばらく動きやすいと指摘されることがあります。

相場用語(格言)として、「三角もちあい上放れ」、「もちあい放れにつけ」と言った表現で語られることがあります。

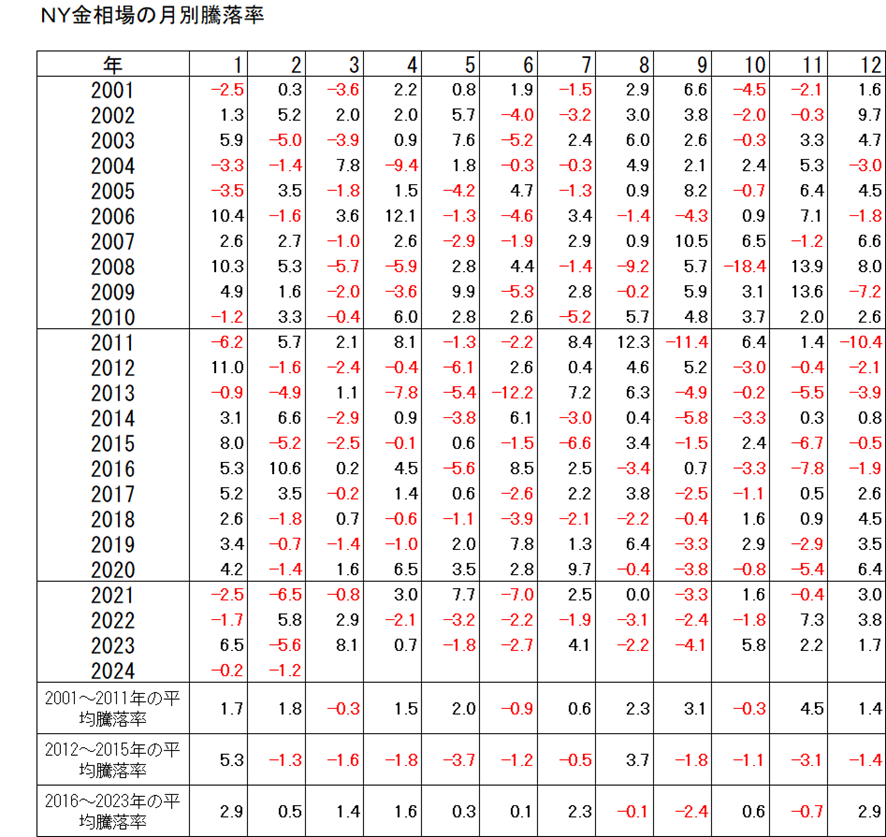

NY金先物相場の月別騰落率

下の表は、NY金相場の月別の騰落率を示しました。上昇傾向にあった2001〜2011年の平均騰落率、下落傾向にあった2012〜2015年の平均騰落率、上昇傾向にある2016〜2023年の平均騰落率も示して見ました。

各月別の平均騰落率を見ますと、2月、4月、5月、7月、12月の騰落状況が金相場の長期的な方向と比較的一致しています。

近年は3月、4月のパフォーマンスが改善していると思われます。3月、4月に上昇する年は、その年の7月や12月より上昇する年が見受けられます。

また、2011年、2020年に高値をつけた時期(月)を見ますと、NYダウの上値が重くなりがちな7月、8月に高値をつけていました。

このように、金投資を検討したい点がいくつか指摘できます。

今後の見通し

今回は、金相場を予想する上で需給面、供給面でプラスに考えられる点、これまでのNY金先物相場の推移や月別傾向などから見て強気に考えられる点を指摘しました。

米国では今後景気が鈍化する可能性があり、利下げが行われると予想されること、米中対立が改善しないこと、ウクライナ情勢や中東情勢が改善しないことなども金相場の追い風になりそうです。不透明要因が強まれば、米国株への投資から金相場への投資に乗り換える動きがありそうです。