2つの視点からコロナショックの下落を正しく理解する

2020年3月。コロナショックによる株価の急落は、世界中の投資家に大きな衝撃を与えました。

突然の暴落でパニックになり、保有していた株式や投資信託を売却してしまった方もおられるでしょう。

一方で大暴落を経験し「投資家として成長できた」と感じた方がいらっしゃるかもしれません。

しかし、残念ながら「大暴落を経験した」は勘違いと言わざるを得ません。

なぜならコロナショックは、過去の金融危機と比較すると小さな暴落だからです。

ではなぜ、その小さな暴落を大暴落と勘違いしてしまうのでしょう。

理由は2つあります。

- 株価を下落率ではなく、下落額で比較してしまう。

- はじめて経験した暴落は印象に残りやすい。

今回はコロナショックの少し前から投資を始めた初心者の方に向けて、勘違いしやすいポイントを解説します。

歴史に残る大暴落『リーマンショック』と比較して解説していますので、ぜひ最後まで読んでいただき、必ず訪れる次の暴落に対処できる心の余裕を手に入れて下さい。

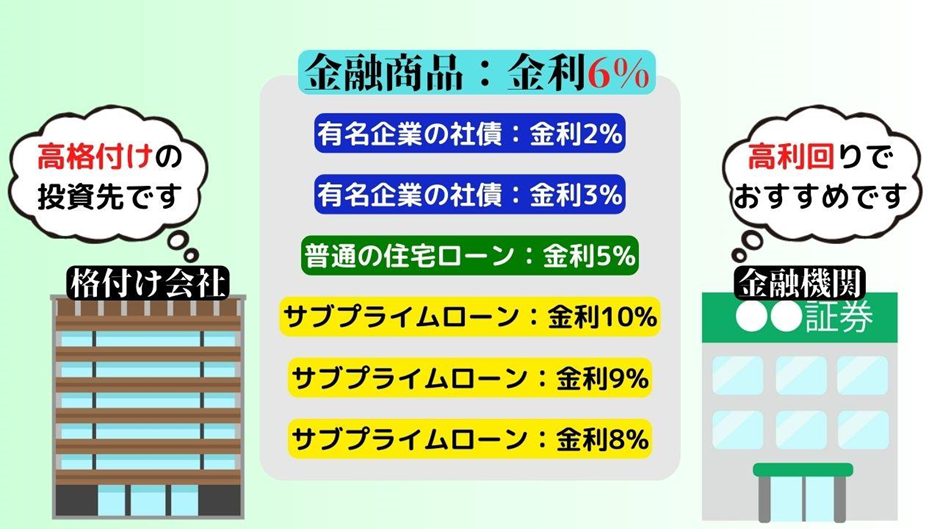

リーマンブラザース破綻がとどめとなったリーマンショック

比較を始める前に、リーマンショックについて少し解説しておきましょう。

リーマンショックは2007年から始まった世界的な経済危機です。

きっかけは米国の金融機関が低所得者に対して、十分な審査を行わずに高金利の住宅ローンを貸し付けたことにあったとされています。

これらのローンはサブプライムローンと呼ばれ、借り手の労働収入からの返済ではなく、担保となる住宅の価格が上がることを期待してローンが組まれていました。

金融機関の目線から見るとリスクの高いローンになるため、できればそのリスクを負いたくありません。

そこでサブプライムローンと他の債券を組み合わせ、新しい金融商品を販売したのです。

意地の悪い見方をするとリスクを投資家に押し付けたとも言えますね。

そして格付け機関はこれらの金融商品に高い評価を与えたのです。

安全に高い金利を受け取ることができる様に見えるこの金融商品は大人気となり、不動産バブルは絶頂期となったのです。

しかし、住宅価格が下がり始めると、多くのサブプライムローンが返済不能となり、不良債権化しました。

当然、投資家に販売されていた金融商品の信用も地に落ち暴落。

そのあおりをくらって、株式などの他の資産も現金化しようとする流れが発生しました。

さらに大量のサブプライムローンを保有していたリーマン・ブラザーズの破綻が、この流れを加速させ、歴史に残る大暴落が続いたのです。

なおリーマンショックに興味のある方はぜひ『映画:マネー・ショート 華麗なる大逆転』をチェックしてみて下さい。

リーマンショックを学べるうえ、エンターテインメントとしてもおすすめです。

コロナショックの下落幅はリーマンショックより大きいの?

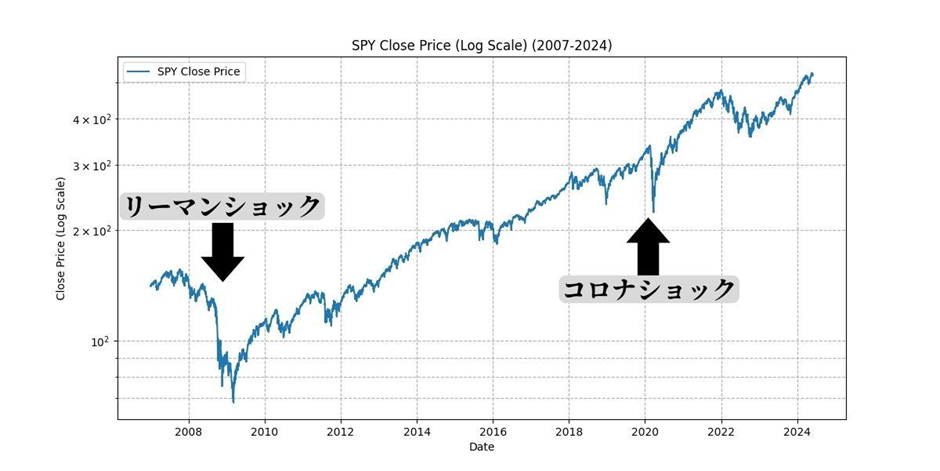

それでは、コロナショックとリーマンショックの株価の下落を比較してみましょう。

このチャートグラフは、アメリカの代表的な株式指数であるS&P500に連動する米国ETF(SPY)の値動きです。

コロナショック時の下落幅(終値)

- 下落幅: 約115ドル

- 2020年2月19日: 338.34ドル

- 2020年3月23日: 222.95ドル

コロナショックでは、わずか1ヶ月程で115ドルも下がりました。

リーマンショック時の下落幅(終値)

- 下落幅: 約88ドル

- 2007年10月9日: 156.48ドル

- 2009年3月9日: 68.11ドル

リーマンショックでは、1年5ヶ月かけて88ドルの下落です。

株価の下落幅ではコロナショックの方が大きく、グラフを見ても急激に大きく下落しているように見えます。

しかし、株価の下落は、どれくらいのパーセンテージ(割合)で下がったかを見る必要があります。

なぜなら、私たちの資産は株価の変動率で増減するからです。

株価を対数グラフで比較

SPYの下落をパーセンテージで見ると以下のようになります。

- コロナショック:-34%

- リーマンショック:-56%

割合で見るとリーマンショックの方が大きな下落だったことが分かりますね。

ただ「株価の下落は割合で見る」といわれてもイメージがわかないかもしれません。

そこで対数グラフの出番です。

対数グラフは値動きを株価変動を割合(パーセント)で表します。

1枚目のチャートと同じ期間ですが印象がまったく違って見えますね。

コロナショックも大きな下落ですが、リーマンショックに比べたら小さく見えます。

さすがにこのチャートを見てリーマンショックよりコロナショックの方が暴落したと感じる方はいないでしょう。

残念ながら多くの証券会社では過去の株価チェックに対数グラフは表示されません。

数年の投資経験がある方でも対数グラフで株価をチェックしたことがある方は少ないでしょう。

このようにリーマンショックとコロナショックを株価の下落額だけで比較してしまうと、その下落規模を見誤ってしまうのです。

人生初の暴落は印象に残りやすい

2018年から『つみたてNISA制度』が始まりました。

それを機に投資を始めた方が最初に遭遇した暴落がコロナショックです。

投資を始めたばかりの頃に経験する暴落は特に強く印象に残るのですが、その理由として次のようなことが挙げられます。

はじめて自分の資産が大きく減る

投資は資産を増やすことを目的に始めますから、誰もが値上がりを期待しています。

期待が大きく裏切られ、初めて資産を大きく減らしてしまうのが最初に経験する暴落です。

そのため過去の暴落について知識やデータがあったとしても、自分が経験した最初の暴落が最大の暴落だと感じてしまうのです。

自分は大暴落を経験したと思いたい

初めて暴落に直面すると冷静さを失いがちです。

株価が急落すると毎日のようにネガティブなニュースが流れてきて、パニックで売ってしまった方もおられるでしょう。

「自分が冷静さを失ってしまったあの暴落が小さいはずがない」と思い込むのも無理もありません。

暴落を甘く見ている人は耐えられない

コロナショックからすでに4年が経ちました。

S&P500指数は順調に回復し2024年6月の半ば時点で最高値付近にあります。

円安も進んでいますから、コロナショックの暴落に耐えて、つみたて投資を継続できた方の資産は大きく膨れ上がっているでしょう。

さて、ここで「私は大暴落に耐えられたベテラン投資家だ」と思っておられる方に質問です。

暴落が続いた1ヶ月間はどの様な気分でしたか?

コロナショックに耐えられたのは幸運のおかげ

コロナショック時の株価は1ヶ月ほどで上昇に転じました。

何もできずオロオロしている間に株価が回復していませんでしたか?

このため暴落に耐えたのは実力というより、運が良かっただけと考えるべきです。

暴落時に積み立て投資を続けるのは難しい

自分の資産が急激に減り続けていく中で、投資を続けることは簡単ではありません。

まして新たな買い付けを行う、つみたて投資を継続するのは至難の業です。

特にリーマンショックのように長期にわたる下落では、心理的負担は大きくなるでしょう。

必ず訪れるであろう次の暴落を、同じように乗り切れるとは限りません。

過去の暴落を正しく認識し、一時的な含み損は覚悟のうえで資産運用に取り組む必要があるのです。

過去の経済危機と比べ、コロナショックの暴落が小さなものであったことを心に留めておいてください。

まとめ

コロナショックは下落額が大きいが、下落率ではリーマンショックの方が大きい

株価は割合の変動が分かる対数グラフで比較する

初めて経験する暴落は印象に残りやすいため、過大評価しがち

コロナショックは下落期間が短かったため、暴落を耐えたとは言えない

いつか必ず来る暴落に備えて、心の準備をしておきましょう。