2023年以降、筆者が日本株市場の一つのテーマになっていると考えていることが「政策保有株削減」です。株式の売り出しがしばしば公表されますが、その理由の多くは政策保有している主体が保有する株式の売却です。

政策保有株とは企業が純粋な投資ではなく、取引先との関係維持や買収防衛といった経営戦略上の目的で保有している株式のことです。1960年代ごろから広まった日本特有の仕組みで、株式を相互に保有しあう「株式持ち合い」の形が多いです。政策保有株式は保有する、されるでいわゆる安定株主形成にはなりますが、一方で資産の有効活用を妨げるほか、安定株主が「モノいわぬ株主」になりがちで、コーポレート・ガバナンスの形骸化を招く弊害もあり、海外投資家を中心に批判を浴びてきたものです。

政策保有株式の歴史は第二次世界大戦後までさかのぼります。

戦後に旧財閥系の企業グループが結束を高めようと始めたとされ、グループの中核だった銀行を中心に持ち合いが加速しました。

解消が進むきっかけになったのがバブル経済の崩壊でした。政策保有株の下落で損失が膨らみ、金融機関を中心に保有株を手放す動きが広がったのです。2002年には銀行から政策保有株を買い取る「銀行等保有株式取得機構」が政府主導で設立され、市場への影響を抑えながら政策保有株を減らす役割を担いました

(以上https://www.nikkei4946.com/knowledgebank/selection/detail.aspx?value=1584参照)。

近年再び政策保有株の削減にフォーカスが当たっているのは、その保有に対する投資家の目が徐々に厳しくなってきているからです。

「開示ルール」が変化してきた

東京証券取引所(以下:「東証」)では、上場企業が公表しているコーポレート・ガバナンスに関する報告書のデータを用いて、「東証上場会社 コーポレート・ガバナンス白書」(以下:白書)を2007年から隔年で発刊しています。直近の発行は2023年です。

東証は全83原則で構成される「コーポレートガバナンス・コード」を有価証券上場規程の別添として定め、2015年6月より施行しています。

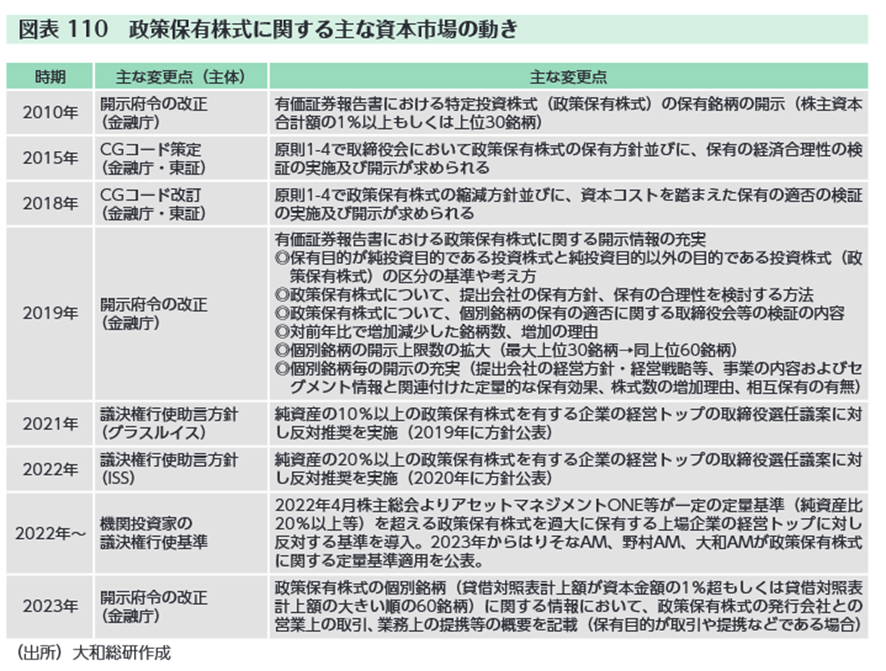

その原則では政策保有株式についても言及されています。直近の白書では、政策保有株式についての資本市場の動きが以下の図のとおりに掲載されています。2010年以降は有価証券報告書での開示が始まり、徐々に開示の要求水準が高くなっていることがわかります。

直近の白書には「政策保有株式については、従来、開示の充実を通じて「保有の意義を説明することの説明責任」が求められてきたが、機関投資家に影響力ある議決権行使助言会社が政策保有株式の保有割合に関する反対基準を設定したことにより、仮に保有の意義がある会社の株式であったとしても、自社の純資産比で一定の割合を下回るまでの「保有割合の削減」がさらに強く要請されるようになっている。上場会社においては、今まで以上に踏み込んだ対応が必要な環境になりつつあるといえる。」という記述があり、今後も投資家からの厳しい目線が続きそうな気配です。

政策保有株式を削減して、その資産を成長投資に使うべきと考える投資家は少なくありません。そして、そんな将来を想定した東証ETFがあります。

政策保有解消推進ETF(東プ:2081)

シンプレクス・アセット・マネジメントが運用している「政策保有解消推進ETF(東プ:2081 以下:2081)は、「政策保有株式が連結純資産の一定割合以上を占める企業に幅広く投資し、投資先企業の経営改善に伴う株価上昇」を狙う東証ETFです。2023年9月に設定されました。このETFを通じて、「政策保有株式の純資産における比率が一定以上の銘柄のなかから、利益水準や財務状況、取引所における流動性等を当社独自の観点から総合的に勘案し、投資銘柄を選定することにより、投資信託財産の成長」をめざすアクティブETFです。

2024年12月中旬現在、279銘柄が組み入れられています。

運用会社が毎日公表しているウエイト上位20銘柄をご紹介します。全銘柄を確認したい方は、運用会社のwebsiteでダウンロードできます。

| 銘柄コード | 銘柄名 | ウエイト(%) |

| 8306 | 三菱UFJFG | 5.70 |

| 8316 | 三井住友FG | 5.61 |

| 8411 | みずほFG | 5.52 |

| 8035 | 東京エレクトロン | 5.02 |

| 7203 | トヨタ自動車 | 4.94 |

| 8766 | 東京海上HD | 4.82 |

| 7011 | 三菱重工業 | 4.66 |

| 6902 | デンソー | 3.87 |

| 8725 | MS&ADインシュアランスグループHD | 3.22 |

| 8630 | SOMPOHD | 2.40 |

| 6201 | 豊田自動織機 | 2.10 |

| 8267 | イオン | 1.95 |

| 8015 | 豊田通商 | 1.64 |

| 8308 | りそなHD | 1.63 |

| 8309 | 三井住友トラストG | 1.59 |

| 6971 | 京セラ | 1.37 |

| 7832 | バンダイナムコHD | 1.28 |

| 8830 | 住友不動産 | 1.27 |

| 2801 | キッコーマン | 0.99 |

| 3402 | 東レ | 0.95 |

業種別に目立つのは銀行と損害保険、自動車関連と言ったところでしょうか。

以前、「政策保有株式ならではの情報非対称」で、「概して言えば自動車関連は政策保有分が多い」と書きましたが、2081のポートフォリオを見る限り、やはりその傾向が見えます。

それでも、日本で一番株式時価総額が大きいトヨタ自動車よりウエイトが大きい銘柄が4銘柄あり、そのうち3銘柄はメガバンクグループですから、やはり銀行業の政策保有株式は多いことがわかります。

パフォーマンスを確認

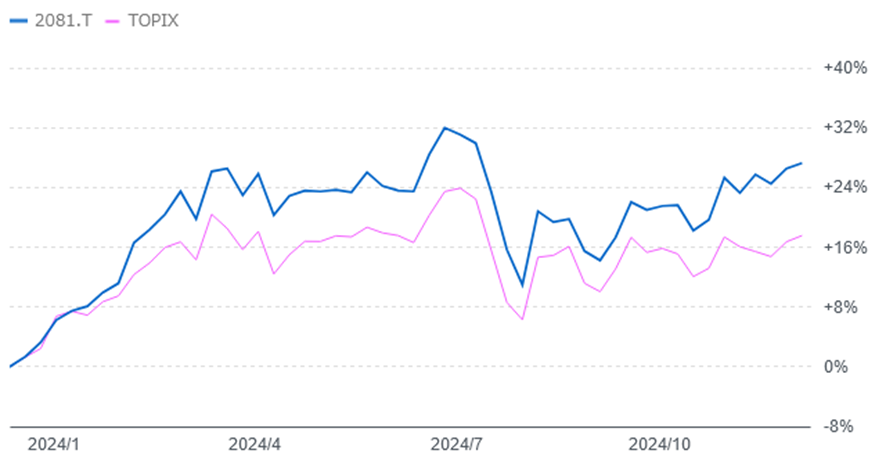

2081は2023年9月に設定されていますので、1年でパフォーマンスをTOPIXと比較してみました。青が2081でピンクがTOPIXです。2081の方が好調ですが、政策保有株式のボリュームの問題だけではなく、金融株のウエイトが高く、それらが利上げ期待によって株価が上昇した恩恵を受けているようにも思えます。TOPIXをアウトパフォームしているのであれば、アクティブファンドとしては現時点では優秀ではあります。

このETFが示唆すること

組入られている銘柄は、政策保有株式の保有が多いわけですから、それらが削減されるなら、売却した資金の行方次第では、企業価値の向上が期待できるでしょう。

一方、組入られている銘柄が保有する銘柄は削減の対象になっていくでしょうから、将来売却され、市場で流通する株式数が増加すると考えられます。組入られている銘柄が保有する銘柄は有価証券報告書で確認できます。「政策保有株式って何?」で確認方法を記載しています。やや面倒ですが、知っておくと投資判断の一助になるでしょう。

なお、本来であれば2081のようなETFは存在しない方がいいのだと思います。コーポレート・ガバナンスの観点で難点があるといえる銘柄に投資しているETFですから。それを踏まえたうえで設定運用しているシンプレクス・アセット・マネジメントの勇気と行動力に敬意を表したいです。

まとめ

政策保有株の削減にフォーカスが当たっているのは、その保有に対する投資家の目が徐々に厳しくなってきているからである

政策保有株式を削減して、その資産を成長投資に使うべきと考える投資家は少なくない

政策保有解消推進ETF(東プ:2081)は、「政策保有株式が連結純資産の一定割合以上を占める企業に幅広く投資し、投資先企業の経営改善に伴う株価上昇」を狙う東証ETFである

2081に組入られている銘柄が保有する政策保有株式は有価証券報告書で確認できる