2024年3月に日銀がマイナス金利政策の解除を発表して以来、金利は上昇傾向です。

それにともない物価も上昇傾向。

2025年6月の消費者物価指数(生鮮食料品除くコア)は前年比+3.3%でインフレが日常の生活が戻ってきました。

ほどよいインフレが経済にとって良いこととはいえ、現金の価値が少しずつ減少していく中『使う予定はないが、絶対に元本割れさせたくない資産』を持っている方は、資産の置き場所に悩むところですね。

そこで選択肢に入ってくるのが個人向け国債です。

まずは、個人向け国債の基本的な特徴を見てみましょう。

- 10年(変動金利)と5年・3年(固定金利)の3種類

- 毎月募集(そのつど金利が設定される)

- 日本国が元本を保証する安全性

- 1万円以上1万円単位で買い付け

- 金利は半年ごとに銀行口座で受け取り

- 最低金利0.05%が保証される

- 発行から1年間は換金不可

- 1年経過後はいつでも元本額で換金可

手数料:受け取り利息(税引き後)直前2回分

これら個人向け国債の特徴の中でもっとも注目すべきは、途中換金したとしても元本が保証されることでしょう。

発行から1年経過すれば途中換金が可能になります。

換金の手数料は受け取った直前2回分の利息の手取り額です。

受け取った利息をそのまま返すのと同じになるので、トータルで元本を下回ることはありません。

もちろん満期まで保有すれば手数料はかかりません。

「元本が保証される債券」は異例

実は日本国が保証する国債とはいえ、個人向け国債でない普通の国債は元本保証ではありません。

市場の金利が上昇すると価値は下がるからです。

国債が元本割れしてしまう仕組み

満期に受け取る額が確定している国債で「価値が変わる」と聞いてもイメージがわかないかもしれません。

しかし、たとえば新しく発行される普通の国債の金利が2%のときに、以下の国債を途中売却するケースで考えてみましょう。

- 額面金額:100万円

- 満期:1年後

- 金利:1%(固定)

新しい国債を買えば2%の金利がもらえる中で、低金利時代に発行された1%国債を額面通りの100万円で買い取ってくれる人はいません。

つまり金利が上昇すると、過去に発行された国債の価値が下がるのです。

無視できない国債の流動性リスク

金利の他にも債券の価値を下げる要因として流動性リスクがあります。

流動性リスクとは、債券を売却したい時に買い手が見つからず適正価格で売却できない可能性を指します。

どうしても現金が必要ならば、適正価格以下に値下げして買い手を探すしかありません。

その点、個人向け国債は発行から1年経てば日本国がいつでも額面価格で買い取る約束をしてくれているのですから、流動性リスクを気にする必要がなく換金性も申し分ありません。

元本が保証される個人向け国債こそ安全資産

通常、債券は株式と比較してリスクの低い投資先といわれています。

しかし、前述の金利上昇や流動性リスクで値下がりする可能性があるため、絶対に元本割れさせたくない資金の置き場所にはなりえません。

その点、個人向け国債は元本が保証されているため、元本割れリスクを避けたい投資家が安心して資金を預けることができます。

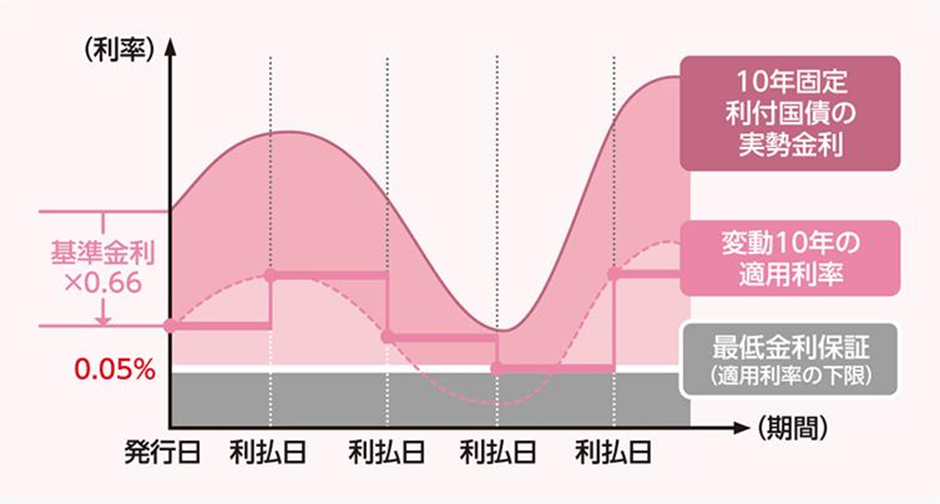

金利上昇が続くなら『変動10年』が有利

金利上昇局面において特に魅力的になる個人向け国債は変動10年です。

半年ごとに金利が見直されるため、金利上昇の恩恵を受けられるからです。

一方、3年・5年の固定金利は購入時の金利が満期まで変わらないため、金利上昇局面で有効なお金の置き場所とはいえません。

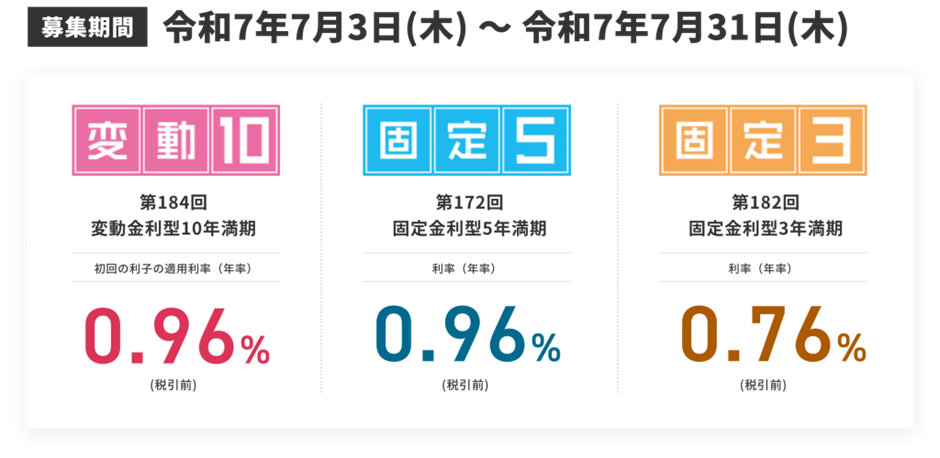

そもそも令和7年7月募集分の個人向け国債は、変動10年が0.96%なのに対し、固定の5年が0.96%で3年が0.76%と10年以下の金利なのです。

金利の上昇を予測するなら、使う予定のないお金の置き場所として変動10年以外を選択する理由はありません。

個人向け国債の金利はやや低め

元本が保証される個人向け国債は、普通の国債の完全上位互換に感じられますが、金利が低く抑えられているという欠点があります。

変動10年の金利は基準金利の66%(基準金利が1%なら0.66%)で、半年ごとに金利が見直されます(下限:0.05%)

なお、基準金利とは「前月最後の10年固定利付国債の入札における平均落札利回り」で、ようするにプロの投資家が「このくらいの利回りなら国債を買ってもいい」と判断している金利ですね。令和7年7月発行分の変動10年が0.96%ですから、個人向けでない国債の基準金利は1.45%(固定)というわけです。

金利の計算式

基準金利1.45% × 0.66 ≒ 0.96%

固定金利の5年、3年の金利設定は変動10年と異なり、5年は基準金利から0.05%を、3年は0.03%を引いた金利になります。

とはいえ、これらの金利差は、発行から1年経過すれば国が額面金額で買い取りを約束しているという元本の保証と高い換金性の対価と考えることができますから、決して不利な金融商品というわけではありません。

他の安全資産との比較

個人向け国債(変動10年)の魅力をより明確にするため、他の安全資産と比較してみましょう。

比較対象

- 定期預金:最も馴染みのある安全資産

- MRF:証券会社の入金口座で自動運用される投資信託

- 新窓販国債:個人で購入できる普通の国債(参考として掲載)

元本の保証と金利上昇の恩恵を両立できる個人向け国債(変動10年)

この比較から、個人向け国債(変動10年)の優位性がわかります。

まず、金利面では定期預金(0.275%)やMRF(0.25%〜0.32%)を大幅に上回る0.96%を実現しています。

新窓販国債のような途中換金による元本割れリスクもありませんし、仮に保有している金融機関が倒産したとしても全額が国により保証されます。

発行から1年は換金制限がありますが、使う予定のないお金の置き場所とするなら大したデメリットにはならないでしょう。

個人向け国債(変動10年)は相対的に高金利・元本が保証・高い換金性・金利上昇の恩恵を同時に享受できる魅力的な安全資産といえるのです。

「日本国債は危ない!」の報道に惑わされるな

ここまで個人向け国債について解説してきましたが、「そもそも日本の国債は本当に安全なのか?」と心配される方もいるでしょう。

マスコミ報道ではたびたび「国の借金問題」や「ギリシャよりも経済状況が悪い」といったニュース記事を目にすることがあります。

しかし、日本国債が債務不履行(デフォルト)する可能性は極めて低いと考えられます。

日本の国債は円建てで発行されており、円の発行権を持つ日本政府が払えなくなるケースは想像できません。

ギリシャのような自国でコントロールできない共通通貨(外貨)建ての債務とは根本的に性質が異なるのです。

さらに日本は530兆円を超える対外純資産を保有する世界第2位の純債権国であり、借金で破綻した国とは真逆の立場です。

そもそも、仮に日本国債がデフォルト状態になるような状況で『定期預金なら安泰』などなるはずがありません。

日本で生活する日本人にとって、日本国債は紛うことなき安全資産なのです。

まとめ

普通の国債は金利上昇により価値が下落するが、個人向け国債は元本が保証される

個人向け国債(変動10年)は変動金利により金利上昇の恩恵も享受できる

普通の国債より金利は低いが、定期預金よりは高い金利が期待できる

注意:発行後1年は換金できない・途中換金には手数料が発生する

金利上昇局面では絶対に元本を減らしたくない資産の置き場所として、個人向け国債(変動10年)を検討してみてはいかがでしょう。