中国人訪日客の経済効果

日本の首相の台湾有事を巡る発言に中国の薛剣・駐大阪総領事が不適切な表現で反発し、双方の応酬が続いています。中国外務省は14日、国民の日本への渡航を自粛するよう促しました。中国から日本への団体旅行がキャンセルされるなど、目に見える形での影響が出始めているようです。

この影響は、実体経済に波及する可能性があります。

観光庁が発行している「訪日外国人の消費動向」(https://www.mlit.go.jp/kankocho/content/001884192.pdf)によれば、2024年の訪日外国人旅行消費額は総額で8兆1,257億円と推計され、そのうちの約1兆7200億円が中国からの訪日観光客の消費と推計されています。ざっくりインバウンド消費の1/4を占めます。観光庁が公表している「訪日外客統計」によれば、2024年の中国からの訪日客は6,981,342人でした。2025年は10月末時点で8,203,100人とすでに2024年を上回っており、2025年の訪日中国人旅行消費額は2024年を上回る規模になっていても不思議ではない状況です。

旅行消費額はわかりやすい例ですが、今や中国の経済規模は日本のみならず世界で無視できない規模になっています。そのような状況で国家間の関係が緊迫するとネガティブな影響が様々想定されますが、こと株式市場においてはどんな影響要素を想定すればいいのかを過去を紐解きながら解説します。

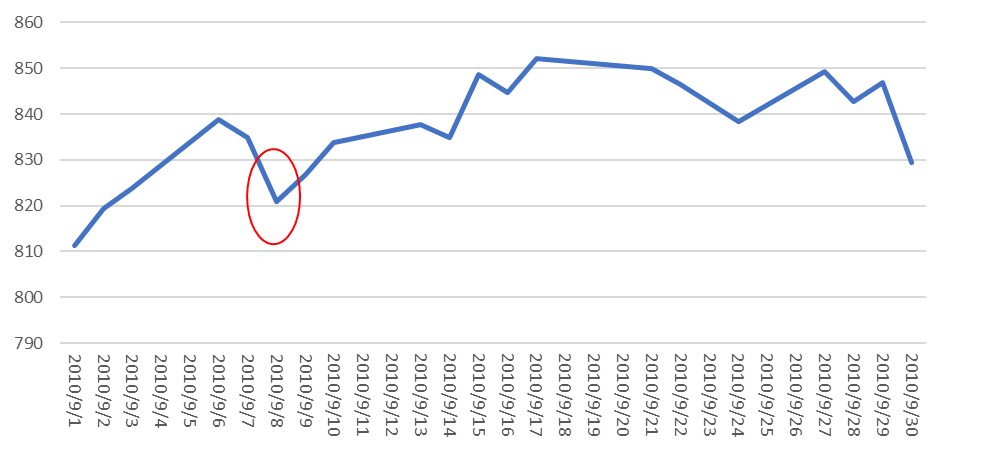

2010年:尖閣諸島沖漁船衝突事件

日中関係の緊迫が株式市場に影響をもたらしたことで思い出されるのは2010年9月7日に発生した中国漁船が尖閣周辺で日本漁船と衝突したことです。

このとき中国側船長の逮捕をめぐり緊張が高まり、日本企業が90%以上輸入依存しているレアアースを中国が日本への輸出を事実上制限しました。

当時は日経平均株価が9,000~9,500円、TOPIXが810~850ポイントという低迷相場でしたが、尖閣諸島問題の日中間の緊張に伴い、当時中国関連株と呼ばれていたトヨタ自動車やパナソニックが大きく売られ、TOPIXが2010年9月8日大きく下落しました。

結果から言えば、資源依存のサプライチェーン中断が懸念され、製造業セクター中心に株価にネガティブ寄与しています。

BFP編集部追記

サプライチェーンとは「供給連鎖」のことで、原材料の調達から製造・物流・販売を経て、消費者が商品を購入するまでの一連の流れ(供給連鎖)のことです。

つまりこの流れの間に中国があることですべてが止まるため、「間に中国が挟まっており代替できない企業」の株価は下がる、という考え方です。銘柄選びする際の参考にどうぞ。

10月に船長が釈放されたことで、緊張が緩和しましたが、短期的には株式市場のボラティリティを高めたイベントでした。

2012年:尖閣諸島国有化と反日デモ

尖閣諸島は2012年に再び緊張の種となりました。

2012年9月に日本政府が地権者から購入して、尖閣諸島を国有化したことで、中国全土で大規模な反日デモが発生しました。一部の日系企業の工場や店舗などが襲撃される事態に発展し、ビジネス往来にも影響が出ました。

中国で起きた、不買運動による直接的な売上減が市場心理を悪化させ、貿易額で数百億円規模の損失になったとされます。また、緊張が数ヶ月続き、市場の回復に時間を要しました。

ただ、同時期はギリシャなどの南欧の債務問題も起きており、消去法的な円買いに寄る円高で、日本の輸出企業の業績がネガティブ寄与を受けたため、日本株市場に元気がなかった時期でもありました。

2025年11月17日

冒頭で示したように、中国外務省は14日、国民の日本への渡航を自粛するよう促したことから、翌週月曜の日本株市場はちょっとしたチャイナショックの様相を呈しました。

株価指数は終わってみれば大きく動いたわけではありませんが、インバウンド消費が業績を左右する傾向がある観光・小売セクター銘柄の株価が急落しました。

三越伊勢丹(東プ:3099)、JAL(東プ:9201)、ANA(東プ:9202)などです。

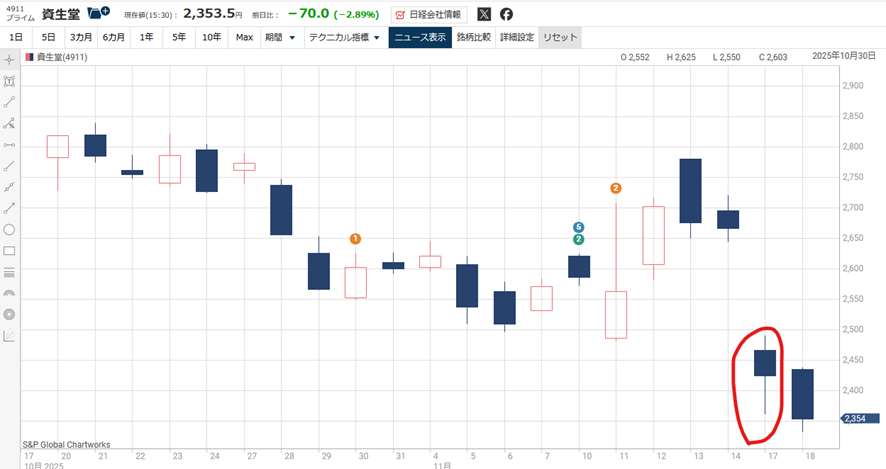

また、日中関係が緊張すると起きるのが、日本製品の不買運動です。資生堂(東プ:4911)やユニ・チャーム(東プ:8113)、良品計画(東プ:7453)、ファーストリテイリング(東プ:9983)なども大きく下落しました。

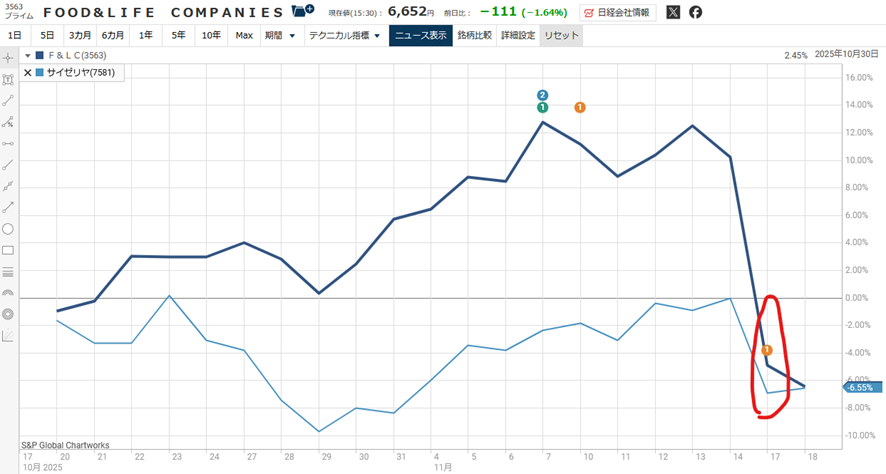

中国に店舗が多い外食チェーンも今後は中国国内での売り上げ減少を見込まれてか、回転すしチェーン「スシロー」を展開するFOOD & LIFE COMPANIES(東プ:3563)、サイゼリヤ(東プ:7581)も大きく売られています。

尖閣諸島問題がクローズアップされた時よりも、中国市場をビジネスフィールドとしている上場企業が増えており、日中関係緊張による株式市場のネガティブな影響が大きくなったと感じます。

セグメント情報を活用したい

さて、対中国に限らず、外交関係の緊張が増すとか、テロや戦争といった地政学的リスクに焦点が当たった時、どんな銘柄に影響があるのかを大まかに把握する方法があります。

「セグメント情報」を確認することです。

セグメント情報とは、企業会計において、企業の多様な事業活動の状況や、異なる地域における業績などを投資家などの利害関係者に開示するための情報のことです。企業がどのような事業分野や地域で活動し、それぞれでどれくらいの売上や利益を上げているかを知ることで、投資家は企業の将来性やリスクをより正確に判断できるようになります。

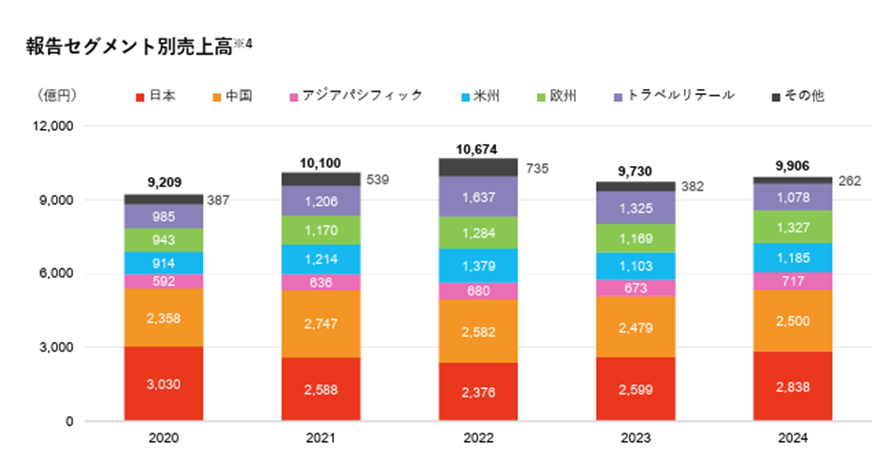

資生堂であれば、直近本決算において売上高の1/4以上を中国事業が占めていることがわかります。

ただ、銘柄ごとに企業のIRサイトなどで確認するのは手間がかかるでしょう。手っ取り早くは保有している銘柄についてのみ、株式情報サイト等で確認できます。筆者が日ごろ利用している者であればマネックス証券の「銘柄スカウター」、日本経済新聞社website(有料情報)で確認可能です。

また、新たに投資を検討する場合や買い増す場合に都度確認してから投資判断を下す習慣をつけたいものです。個別株投資のリスクが小さくないことを知ってはいても、では何をしてから投資判断したらいいかわからないという場合の一つの指標になるのがセグメント情報だと考えます。

セグメント情報は、ビジネスを営む地域だけではなく事業領域セグメントについても開示している企業が少なくありません。併せて確認することをお勧めします。

(BFP編集部追記)2025年11月22日時点での株価

上記の画像は2025年11月22日現在の、日経平均株価6カ月・日足チャートです。

高値を付けていた日経平均5万3000円前後から現在4万8626円の終値で迎えており、このままいくと着実に影響が出始めるもののすでにじんわりと株価に影響は出始めてます。BFPは「証券運用で種銭を作って、キャッシュフローである不動産などの資産を購入しよう!」が投資コンセプトですので分析を避けては通れないところがなかなかつらいところではあります。

ここからは、弊社BFPの勝手な分析です。ご利用は自己責任で、参考情報としてください。

おせちーず(さかえだいくこ)さんに寄稿していただいた通り、株価が元の水準に戻るか否かは尖閣問題のときの船長釈放のように、「問題解決」がセットで必要です。

が、今回の渡航・旅行制限はそもそも、台湾有事に対する高市早苗首相の発言と、それを基にした薛剣(せつ・けん)駐大阪総領事が「汚い首は斬ってやる」とX(ツイッター)に投稿したことが始まりです。

政治的問題を語る場ではないのでそこの是非はさておき、これが「過去の船長問題と同じく、ハイわかりました!」で解決するかどうか?という視点が大事です。

ちなみに弊社は以下の理由で解決しないと思ってます。

①:高市早苗内閣からいわゆる「媚中」議員が排斥されている ⇒高市首相も中国強硬派である。

②:国民が「強い外交」を支持している ⇒ここはオールドメディアとSNSのつばぜり合いが続いてますが、少なくとも高市政権はSNS寄り(メディアを信じられないから、自分たちのSNSアカウントで取材全文やイベント情報を公開している)であるうちは方針を変えないでしょう。

③:中国はプライドが高い ⇒彼らは謝ったら死ぬ民族なので、自分たちから引くこともできない。

これら3要素を加味すると、「経済に影響が出て株価に【短期的に】悪い影響が出る」「すぐ解決しない」というスタンスになるかなと思っております。

言い方を変えると「中国って機嫌一つでこういうことする国なので、サプライチェーンや支社に中国が含まれていない、もしくは撤退する企業の銘柄をリストアップしてみても投資戦略としては面白いかもしれません(ニトリとか)。

以上、編集補足でした。「証券運用とスモールビジネスから不動産などのキャッシュフロー投資へ」というスタンスで今後も記事を更新していきます。もしよければ下部リンクの「「BFPゆる起業・投資学習交流会」にもご参加ください。更新情報やイベント情報が受け取れます。