- https://www.jpx.co.jp/equities/follow-up/jr4eth0000004vj2-att/skc8fn0000001tlc.pdf

- https://www.jpx.co.jp/equities/follow-up/02.html

約1年ぐらい前から日本株マーケットについての報道で見聞きする機会が多い言葉があります。

「東証PBR1倍割れ」。

実は、この表現はわかりやすくされているだけです。

東証の「お願い」だと理解していたが

「東証PBR1倍割れ」の「元ネタ」は、東京証券取引所が2023年3月31日に公表した「資本コストや株価を意識した経営の実現に向けた対応について」(https://www.jpx.co.jp/equities/follow-up/jr4eth0000004vj2-att/jr4eth0000004w6n.pdf)です。

この件については筆者が昨年BFPさんに寄稿(https://bfp-investmentlabo.com/2023/04/29/kiso0043/)しております。

東証のプライム市場、スタンダード市場に上場する企業に対して、「資本コストや株価を意識した経営」をしてほしいと呼びかけているものでした。

その趣旨は「企業が投資者をはじめとするステークホルダーの期待に応え、持続的な成長と中長期的な企業価値向上を実現するためには、資本コスト・資本収益性を十分に意識した経営資源の配分が重要」であるにもかかわらず、「プライム市場の約半数、スタンダード市場の約6割の上場会社がROE8%未満、PBR1倍割れと、資本収益性や成長性といった観点で課題がある状況」だから、「各社の企業価値向上の実現に向けて、経営者の資本コストや株価に対する意識改革が必要」と考えたということです。

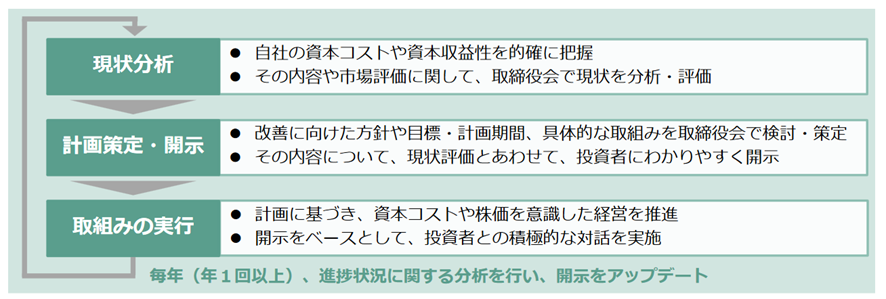

そして、上場企業に対して以下のプロセスを継続的にお願いしていました。

あくまでも「お願い」だと筆者は理解していました。

要請の「趣旨」も掲載されています。

要約するとこんな感じでしょうか。

- まずは自社の資本コストや資本収益性を的確に把握し、その内容や市場評価に関して、取締役会で現状を分析・評価したうえで、改善に向けた計画を策定・開示し、その後も投資者との対話の中で取組みをアップデートしていく、といった一連の対応を継続的に実施してほしい。

- 実施にあたっては、取締役会が定める経営の基本方針に基づき、経営層が主体となり、資本コストや資本収益性を十分に意識したうえで、持続的な成長の実現に向けた知財・無形資産創出につながる研究開発投資・人的資本への投資や設備投資、事業ポートフォリオの見直し等の取組みを推進することで、経営資源の適切な配分を実現していくことが期待される。

- 資本収益性の向上に向け、自社株買いや増配が有効な手段と考えられる場合もあるが、自社株買いや増配のみの対応や、一過性の対応を期待するものではなく、継続して資本コストを上回る資本収益性を達成し、持続的な成長を果たすための抜本的な取組みを期待するものである。

要は、一時的にキャッシュを使って自社株買いや増配をすればいいといっているわけではないということでしょう。投資家にとっては決して悪い話ではないでしょう。

この「お願い」によって、上場企業が株価を上げる努力をするだろう!と考えた投資家が多かったのでしょう。特に大型の低PBR銘柄には資金が入ったように思います。

PBR1倍割れ解消推進ETF(2080)というアクティブ型東証ETFも設定されました。

「対応状況」が公表された

さて、筆者は東証の「お願い」だと理解していたのですが、2024年1月15日に東証はプライム市場とスタンダード市場銘柄の「開示企業一覧」を公表(https://www.jpx.co.jp/equities/follow-up/02.html)しました。

「国内外の株主・投資者から、要請を踏まえた企業の対応に対して高い関心が寄せられているなか、対応を進めている企業の状況を投資者に周知し、企業の取組みを後押ししていく観点」によるものだそうで、毎月15日に前月末の状況を公表するそうです。

確かに、2024年2月15日には1月末の状況が公表されています。

- 「資本コストや株価を意識した経営の実現に向けた対応」というキーワードを記載している場合には「開示済」

- 「資本コストや株価を意識した経営の実現に向けた対応(検討中)」というキーワードを記載している場合には「検討中」

という扱いだそうです。

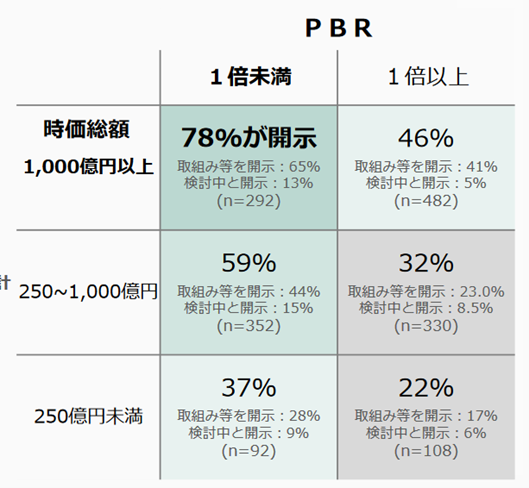

2023年12月末時点では、大型の低PBR銘柄が「開示に積極的」という集計が出ています。

なお、東証は「開示事例集」も公表しています。

既に上場企業への「お願い」ではなくなっているようにも思えます。

「投資者の視点を踏まえた「資本コストや株価を意識した経営」のポイントと事例」(https://www.jpx.co.jp/equities/follow-up/jr4eth0000004vj2-att/240201.pdf)

なお、東証は2024年1月15日に上場企業のIR活動支援のための専門部署を開設したそうです。部署を立ち上げたきっかけの一つが「資本コストや株価を意識した経営」の要請に上場企業から、「IRを強化したくても人材が足りない」「投資家とどう対話すればいいか分からない」といった声が出ていたからだそうです。

今後は、開示が増えていくのでしょうか。

業績とPBRのジレンマみたいなもの

「資本コストや株価を意識した経営」をものすごくわかりやすくして「PBR向上」と位置付けると、経営者には悩ましい問題があるように感じます。

簡略化したモデルで考えてみましょう。

現状、以下のような企業だとします。この時点ではPBR=0.8倍です。

1株当たり純資産=1,000円

株価=800円

「資本コストや株価を意識した経営」を意識した適時開示を行い、株価が25%上昇した年ましょう。

株価=1,000円ですから、この企業のPBRは1倍になります。

本気で経営も頑張って、好業績で当該会計年度を終えたこの企業は、株主に利益から配当を出して残りを内部留保したとします。多くの場合バランス・シートの純資産の部の「利益剰余金」あたりが増えます。

その結果1株当たり純資産が1,100円になったとしましょう。この時、株価が1,100円に上昇していないと、PBRは再び1倍を割ることになります。

つまり、東証がいう「趣旨」通りに「継続して資本コストを上回る資本収益性を達成し、持続的な成長を果たす」ことができないと、株価の上昇が伴わない1株当たり純資産の上昇になりかねないということです。

「進捗状況」も吟味する必要がある

開示している企業が増えていることはいいことです。

が、取り組みの実行と結果が伴うかは別問題です。

自社株買いや増配はわかりやすいアナウンスですが、それとて現金を稼げなければ継続性はありません。

フリーキャッシュフローをきちんと得られているか、それを上手に使っているかは投資家側のウォッチが必要だと思います。自社株買いは進捗状況も確認すべきでしょう。

まとめ

- 東証の「お願い」だと筆者が理解していた「資本コストや株価を意識した経営」について開示状況を東証が公表するようになった。既に「お願い」のレベルではなくなっているかもしれないが、投資家にとって悪い話ではない。

- ただし、業績が良くなると1株当たり純資産が上昇する。株価の上昇を伴わないとPBRの向上が見込めない。

- 「開示済」の企業であっても「進捗状況」は投資家側のウォッチが必要。