50歳を超えると、老後の資産形成や将来の生活設計について考える機会が増えてきます。

その中で相続した株式や投資信託などの金融資産が気になることもあるでしょう。

これらの相続資産を適切に管理せずに放置していると、資産価値が下がったり無駄な手数料を払い続けることになってしまいます。

とはいえ株式投資に慣れていない方にとって、売却のタイミングを決断するのは難しいかもしれません。

では、いつ売ればよいのか。それは『自分で相続資産を管理できていない』と感じた時です。

今回の記事では、相続した金融資産を売却するベストなタイミングについて解説します。

資産の状況を把握してなければ管理できない

『相続資産を管理できていない』とは、自分が保有している金融資産の詳細を理解できていない場合です。

投資信託:高い手数料を取られ続けている

日本には約6,000本近い投資信託が販売されていますが、その中で投資に値するものはほんの一握りです。

ある有名な経済評論家の方は「日本で販売されている投資信託の99%はゴミだ」と過激なことをおっしゃっておられました。

あなたが相続された投資信託は、その残り1%の超優良な投資信託に該当するのでしょうか?

窓口で買った投資信託に注意

残念ながら投資信託の信託報酬(保有にかかる手数料)が大幅に下がったのはここ数年のことです。

そして、銀行や証券会社の窓口では今も手数料の高い投資信託が販売され続けていますので、亡くなった方がインターネット証券を利用していなかった場合、99%にあたるゴミ投資信託の可能性が非常に高いのです。

自信をもって保有中の投資信託が優良なものだと言いきれないのなら、売却すべき投資信託でしょう。

相続資産からの分配金に頼った生活は危険

毎月や隔月で分配金が口座に振り込まれている投資信託も信託報酬が高い場合がほとんどです。

すぐに売却してしまいたいところですが、その分配金を生活費に回しているなら慎重に考えなくてはいけません。

売却した資金が証券口座に振込まれてしまうと、生活用の銀行口座の残高が不足し生活費の支払いが滞るからです。

とはいえ分配金は儲かっているのではなく、自分の資産を売却して現金化しているにすぎません。

例えるならATMでお金を下ろして財布に入れているのと同じですから、いずれ分配金が減り生活が破綻する危険があります。

売却の前に相続資産の管理と家計の状況を、お金のプロに相談すべきでしょう。(詳細は後述します)

個別株式:初心者に管理できるはずがない

相続した株式を放置している理由は「よく分からないから」でしょう。

しかし、それは仕方ありません。長年株式投資をしているベテランでも、個別株の良し悪しを判断するのは難しいのです。

「上がったら売ろう」はNG

趣味で株式投資をされる方は多数の銘柄に投資していることが多いので、遺族はたくさんの個別株を相続することになります。

そして、よく分からないまま「株価が上がったら売ろう」と考えて放置してしまう方が多いようです。

しかし、未来の株価を予想するのはプロの投資家でも非常に難しいのですから、投資経験のない人が売り時を見極めようとしたところで、適当に売るのとたいして変わりません。

『父が生前に勤めていた企業』など、特別な思い入れのない企業ならば資産管理の手間を減らすためにも、株価に関係なく手放すべきでしょう。

これは誰もが知っているような超一流企業の株式であったとしても同じです。

なぜなら多くの銘柄を持っていると、子供たちにかかる負担も大きくなるからです。

子供たちへの相続が複雑になる

自分が多くの株式を保有したまま死亡すると、相続する子供たちに大きな負担をかけることになるかもしれません。

複数の株式を公平に分けるには、ある程度の金融知識が必要になるからです。

たとえばトヨタ自動車と三菱商事の株式を100万円ずつ保有していた場合。

半分の株数ずつ相続すればいいのですが、長男はトヨタ自動車を長女は三菱商事をという分け方をしてしまうと、その後の株価変動で損得が発生してしまいます。

これでは後々、いらぬトラブルを招きかねません。

子供たちの負担を減らすためにも、多くの銘柄を保有すべきではないのです。

配当金に頼った生活も危険

投資信託からの分配金と同じように、相続した株式からの配当金に頼って生活をしている場合もお金のプロへの相談が必要でしょう。

多くの企業は定期的に配当金を出しますが、約束されたものではありません。

業績が悪化による減配や無配転落もありえますし、企業が倒産してしまったら配当金生活どころではありません。

売却時の税金は気にしなくて良い

売却する資産に含み益が出ていれば利益に対して20.315%の税金が掛かりますが、いずれ払う必要がありますので資産の整理を優先すべきです。

なお、買付額が不明な株式の場合、売却額の5%が取得価額になります。

これを「95%も税金を取られる」と勘違いしておられる方がいらっしゃいましたが、それは誤った認識です。

仮に買付額が不明の株式を100万円売却すると、支払う税金は以下の様な計算になります。

『100万円×(100%-5%)×20.315%≒19万3,000円』

税金は売却額の19.3%以上取られることはありません。

また、相続税を支払っているのなら、それを株式の取得費として計算できる場合があります。

相続が開始された日から3年10か月以内という期限がありますが、少し有利な状況で売却できますので覚えておくと良いでしょう。

投資信託・株式を売却した後の投資先

管理できていない相続資産を売却した後は、その資金の置き場所が重要になります。

まず、くどいようですが相続資産からの配当金や分配金で生活費を賄っている場合は、売却する前にお金のプロへ相談のうえ、次の投資先を決めてください。

相続資産の売却が生活に直接影響しないのなら、選択肢は個人向け国債か優良な投資信託になるでしょう。

お金のプロへ相談が必要:生活に影響する・資産額が多い

生活費を分配金や配当金に頼っている方や1億円近い資産を持っている方は、自力で最良の選択肢を見つけるのは難しいでしょう。

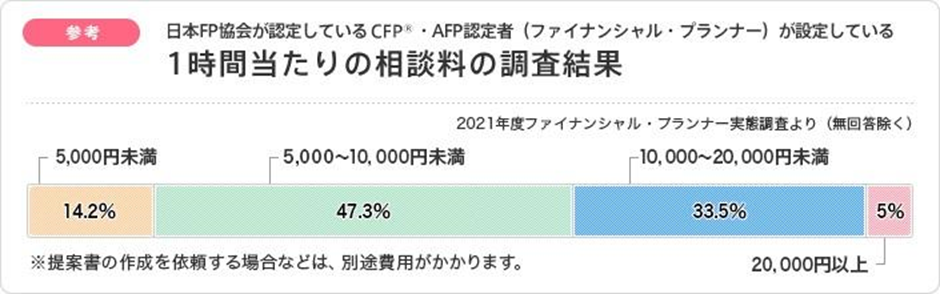

その場合は、1万円程度のコストを支払って、お金のプロであるファイナンシャルプランナーやアドバイザーに相談することをおすすめします。

プロに相談することで、自分の家計や資産の状況に合わせた適切なアドバイスを得られ、安心して資産を管理することができるでしょう。

相談料の相場は日本FP協会が公開しています。

無料相談・セミナーは絶対に利用してはいけない

なお、インターネットなどで無料のライフプラン相談や資産運用セミナーの広告画像を目にする機会がありますが、そこは絶対に避けて下さい。

絶対にです。

無料という言葉に惹かれて訪れた相談者に、信託報酬の高い投資信託や不要な保険を紹介して儲けるのが、相談会やセミナーを主催する業者のビジネスモデルです。

FPに支払う相談料はせいぜい数回ですが、手数料の高い投資信託を選んでしまうと、余計な手数料を払い続けることになってしまいます。

自ら金融商品を販売していないお金のプロに、しかるべき対価を支払ってアドバイスをもらって下さい。

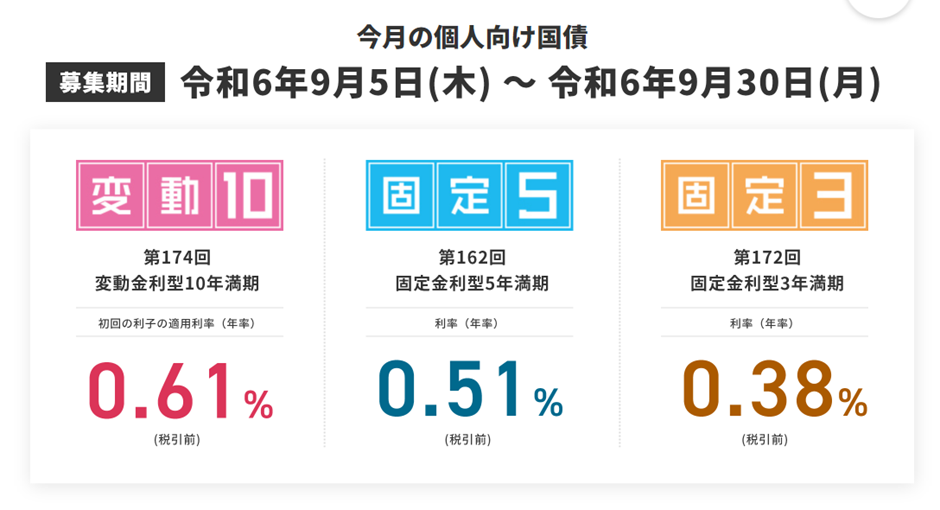

お金を増やす必要がないのなら個人向け国債

新NISAの影響で「余裕資金があれば投資をするもの」という風潮になっていますが、株式投資にはお金が減るリスクがあります。

すでに年金だけで十分生活できているなど、無理にリスクを取って資産を増やす必要がないのなら、元本保証の資産も選択肢に入ります。

新NISAで投資信託:インデックス又はバランス型

元本保証にこだわらないのなら、新NISAを利用して優良な株式インデックス投資信託やバランス型投資信託への投資をおすすめします。

投資先を1本の投資信託に絞ることで資産管理の手間を軽減できるからです。

インデックス投資信託は全世界株式や先進国株式、米国株式(S&P500など)に投資するもので信託報酬が0.1%程度までなら優良銘柄と判断していいでしょう。

「増やすよりも大きく減らさない運用をしたい」という方はバランス型ですね。

株式のインデックス投資信託よりも期待利回りは落ちますが、下落も抑えられます。

信託報酬の目安は0.2%未満を選べば問題ないでしょう。

まとめ

投資信託は信託報酬が高い商品を相続している可能性が高い

多くの個別株を持つと子供たちの負担になる

分配金・配当金に頼って生活するのは危険

必要により相談料を支払って、FPにアドバイスを求める

自分で相続資産を管理できていないと感じたら、すぐに売却を検討しましょう。