老後のお金が足りないのは大問題ですが、使いきれないほどのお金をため込んでしまうのも問題です。

多くの人が老後に備え余裕を持った生活プランを立てますが、年金が思いのほか多く蓄えた資産をほとんど使わない方もいるでしょう。

そんな状況で、ただ相続までお金を遊ばせておくのはもったいないですね。

そこで、老後に想定以上の資産が残っているなら、相続よりも子供のために生前贈与を考えてみませんか?

この記事では生前贈与の重要性と、贈与税がかからない方法について解説します。

相続で子供にお金を渡しても・・・

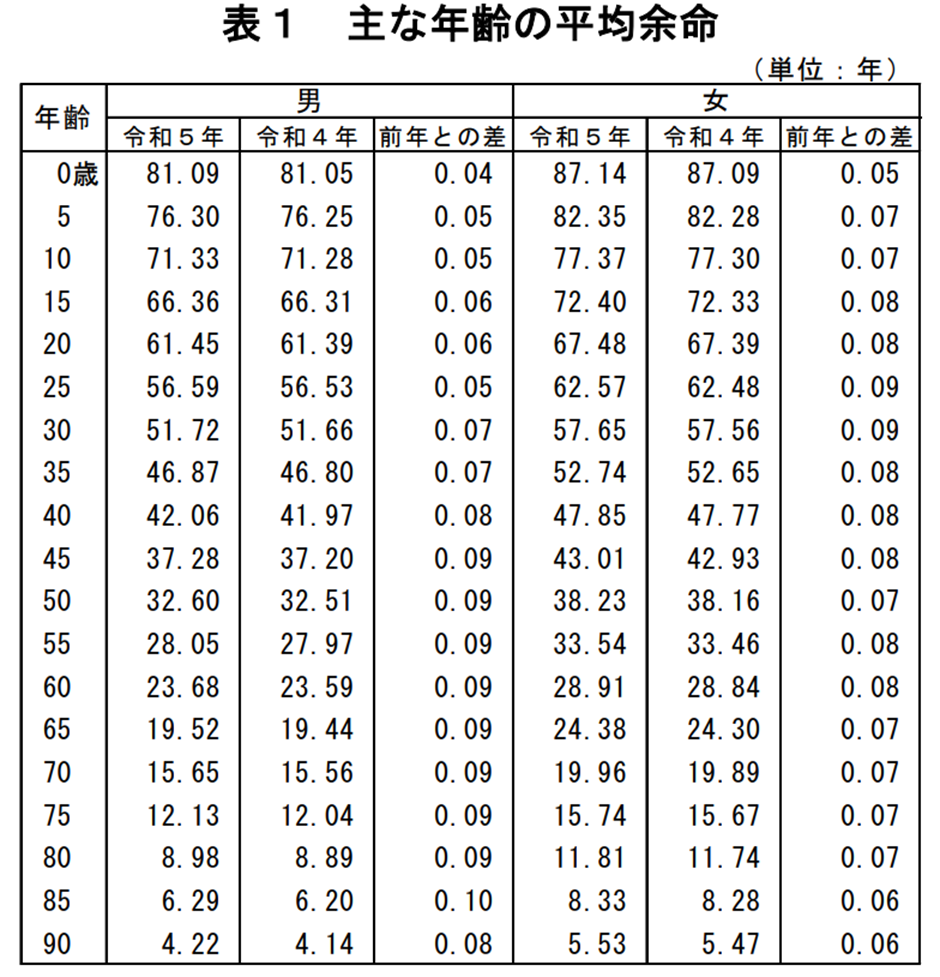

厚生労働省が公開している令和5年簡易生命表によると、70歳の人の平均余命は男性で15.65年、女性で19.96年です。

(平均余命:ある年齢の人が平均的にあと何年生きられるかという期待値)

仮に85歳で天国に旅立つとして、子供はその時60歳近い年齢でしょう。

子育てやマイホーム購入を終えるどころか老後に手が届く年齢ですから、大金を手にしたところで有効な使い道は限られてきます。

そこで相続ではなく生前贈与という形で、子供や孫たちが最もお金を必要とするタイミングにお金を渡すことを考えてみましょう。

例えば車やマイホームを購入する資金や、お孫さんの教育費や留学資金も考えられますね。

相続まで待つことなく、家族が今まさにお金を必要としている時期に資金を援助することで、大切な家族の生活をサポートできるのです。

贈与税がかからないお金の渡し方

とはいえ、やみくもにお金をプレゼントしては贈与税がかかってしまいます。

そこで、贈与税の発生しない、以下の5つの制度を紹介しましょう。

- 年間110万円以内の暦年贈与

- 相続時精算課税制度(相続時まで税金の支払いを遅らせる制度)

- 教育資金の一括贈与制度

- 結婚・子育て資金の一括贈与制度

- 住宅取得等資金の贈与税非課税措置

❶ 暦年課税制度:年間110万円を超えない贈与

暦年課税制度での基礎控除額は年110万円ですから、基本的に贈与税が発生するのは1人が1年間で合計110万円を超える贈与を受けた場合です。

確定申告も不要ですので、もっとも簡単に非課税で贈与できる手段でしょう。

ただ、自分が亡くなると7年前までさかのぼって、暦年贈与された資産が相続財産に加算されるため、相続税が発生する可能性があります。

また、何年も続けて同じ額、同じ時期などの機械的な贈与を行うと、最初の贈与時に『定期贈与』の約束をしたとみなされて、2年目以降の贈与に対しては基礎控除110万円が使えなくなる場合もあります。

銀行のサービスを利用した定期的な振り込みは避けた方が無難でしょう。

定期贈与となるかは税務署の判断にゆだねられますので、疑われないように注意してください。

❷ 相続時精算課税制度:税金の支払いを先延ばし

原則として60歳以上の父母または祖父母などから、18歳以上の子または孫などに対し資産を贈与した場合に選択できる制度です。

年間110万円の基礎控除とは別に累計2500万円までの贈与が非課税となり、超過した分については一律20%の贈与税が課税されます。(通常の贈与税率は10%~55%の超過累進課税)

ただ、贈与した資産額は相続時に相続財産に加算され相続税の対象となるため、完全に非課税になるわけではありません。

「非課税になる」というよりは「税金の支払いを相続時まで先延ばしする」と考えた方がしっくりくるでしょうか。

値上がりが期待できる資産に有効

「いずれ相続税が課税されるならメリットはないのでは?」と感じるかもしれませんが『相続税が贈与時の評価額で計算される』という大きなメリットがあります。

たとえば評価額が2,500万円の株式を贈与した場合、相続時にその株式が5,000万円に値上がりしていても、贈与時の2,500万円で相続税が計算されるわけです。

もしこの株式を贈与せず、自分で保有していた場合は5,000万円の資産として相続税が計算されてしまうので、値上がりが期待できる株式を贈与するなら、非常に有効な制度でしょう。

さらに、株式を早めに贈与することで、その株式が生み出す配当金を子供や孫が受け取り、生活費や教育費に役立てることが可能です。

家族の生活を長期的にサポートできるという点でも、相続時精算課税制度の利用を検討する価値があるでしょう。

税務署への届け出が必要

ただし、この制度を利用する場合、最初の贈与を行った翌年の2月1日から3月15日までに「相続時精算課税選択届出書」などの必要書類を税務署に提出する必要があります。

また、一度この届出を行うと、同じ相手への贈与については、❶の暦年課税制度に戻せない点にも注意が必要です。

2つの制度を天秤にかけて、自分の資産状況や年齢にあった贈与方法を選択して下さい。

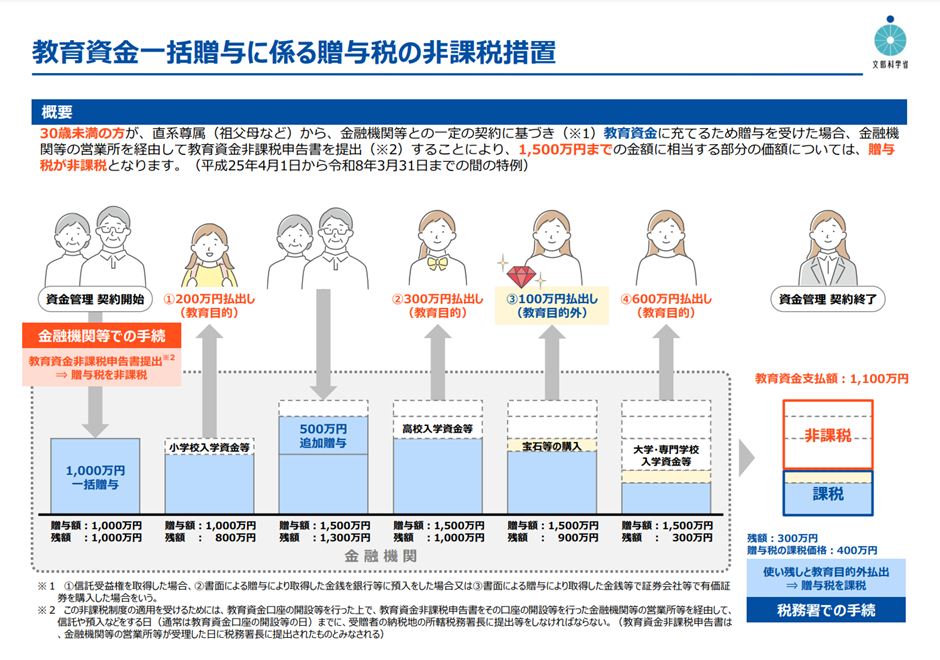

❸ 教育資金の一括贈与(適用期限 2026年3月31日)

親や祖父母から、30歳未満の子や孫に対し、教育資金を最大1,500万円(学習塾など学校以外への支払いは500万円まで)を非課税で贈与できる制度です。

金融機関に開設した専用の口座(子や孫名義の口座)に一括入金し、教育費として支払ったことを証明する領収書を提出することで、贈与税が非課税になります。

そのため、教育費以外の引き出しや、教育費として使わなかった分については非課税になりません。

また、この制度は贈与を受ける子や孫の前年の合計所得金額が1000万円以下の場合にのみ利用可能という制限もあります。

複雑な制度ですので金融機関の説明を聞いて理解してから利用してください。

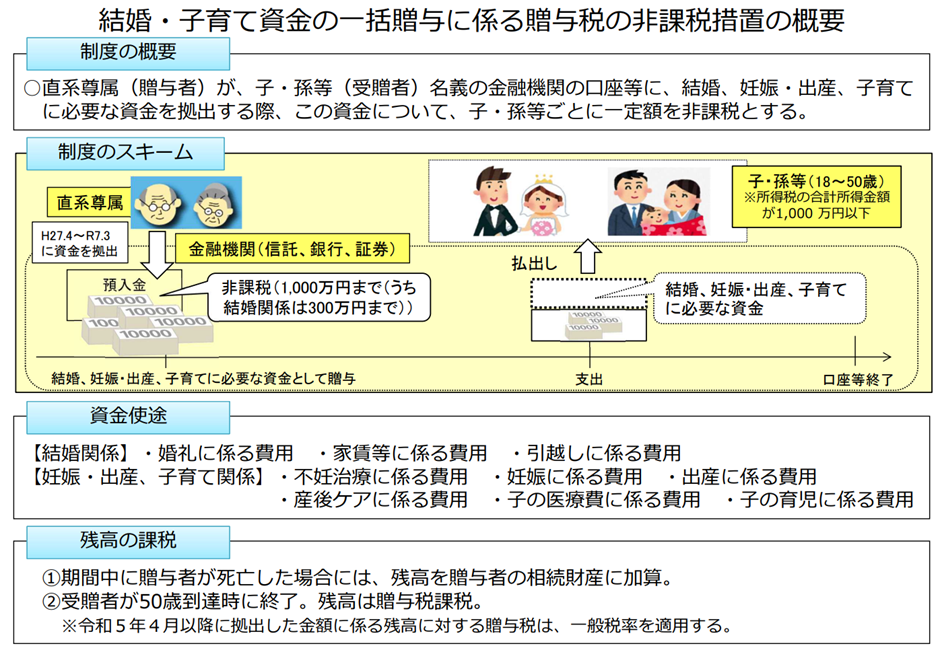

❹ 結婚・子育て資金の一括贈与(適用期限 2025年3月31日)

親や祖父母から、18歳以上50歳未満の子や孫に対し、子育て資金を最大1000万円(結婚資金は300万円)まで非課税で贈与できる制度もあります。

子育て資金には妊娠・出産、不妊治療、保育料。結婚資金には挙式や新居費用などが含まれます。

制度的には❸の教育資金の一括贈与制度と似ていて、目的以外の引き出しや、使わなかった分は非課税になりません。

また、贈与を受ける子や孫の前年の合計所得金額が1000万円以下の制限もあります。

❺ 住宅取得等資金の贈与税非課税措置(適用期限 2026年12月31日)

親や祖父母から、18歳以上の子や孫へ住宅の購入や増改築のための資金を援助する場合に、一定額まで贈与税がかからない制度です。

非課税限度額は以下の通り。

- 省エネ・耐震性・バリアフリーの住宅:1000万円

- それ以外の住宅:500万円

その他、住宅の要件は、日本国内の住宅で居住用(広さの制限あり)であること。

贈与を受ける人の所得が2000万円以下(40㎡~50㎡の新築住宅は1000万円以下)など、様々な条件があります。

複雑な制度であり、贈与税の支払いが無くても確定申告が必要になりますので、この制度を利用する場合は、贈与を受けるお子さんと共に専門家のアドバイスを受けてから利用してください。

過剰な贈与に注意

贈与は家族をサポートする有効な手段ですが、過剰に資産を渡してしまうと、自分が老後生活を送るための資金が不足してしまうおそれがあります。

特に多額の退職金が振り込まれた直後は、気が大きくなり、財布のひもが緩みがちです。

近年では長寿化が進んでいるため、自身の生活資金をしっかり確保した上で計画的に贈与を行うようにしてください。

また、子供が本当に贈与を望んでいるかどうかを確認することも重要です。

大きな資産を贈られることが負担に感じる場合や、自力で家族を養うことにプライドを持っているかもしれません。

親の一方的な意向ではなく、家族としっかり話し合い、相手の気持ちを尊重した贈与を心がけてください。

贈与は税理士に相談を

多額の贈与を行う際には、税理士に相談することをおすすめします。

贈与税の仕組みや各制度は複雑で、しっかり理解していないと、思いがけない税金がかかることがあります。

特に❷の相続時精算課税制度は一度選択してしまうと、❶の暦年課税制度に戻すことができませんから、慎重に判断すべきでしょう。

また、❸❹❺の制度には適用期限が定められていますが、延長になる可能性もあります。

中途半端な知識で贈与しては、子供さん方が税務署から指摘を受けることになるかもしれません。

制度を最大限に活用しトラブルを避けるため、お金を支払って税理士のアドバイスを受けるか、手続きを任せたほうが確実でしょう。

まとめ

老後の余剰資産は相続ではなく、今の贈与で活用しましょう。

年間110万円までの贈与なら非課税

相続時精算課税制度なら税金を相続時まで後回しにできる

子育て資金、教育資金や住宅取得資金などは制度を上手に活用を

過剰な贈与は自分の老後生活を破綻させる危険があるため計画的に

多額の贈与に関しては税理士に相談し、最適な方法を見つけだしてください。