ここ数年のドル円相場は、おおむねドル高円安が続いて来ましたが、2024年は複雑な動きであったと言えそうです。重要イベント(日本の衆議院選挙、米国大統領選挙)を通過し、明確な方向性は見られなくなりました。今後のドル円相場は、トランプ次期大統領による政策を受けて、日米の経済指標や金融政策がどうなるかが大きなポイントになるでしょう。今回は、ドル円相場の過去の推移を振り返り、今後について考えて見ました。

日本の衆院選挙で与党が過半数割れに

2024年10月に行われた衆議院選挙で、与党(自由民主党と公明党)は過半数を割り込みました。この結果を受けて、与党は政権運営において、国民民主党など野党の政策の協力が必要となります。

しかし、今のところ政治が停滞するには至らず、政治が円安の要因にはなっていません。

日本銀行は利上げを続けるか

日本銀行は、金融正常化に向けて10年超続いた異次元緩和の副作用に向き合っています。植田総裁は就任以降、5回の政策変更を実施しました。2023年7月と10月に長短金利操作(YCC)を修正し長期金利の上限を引き上げました。2024年3月には異次元緩和を解除し同年6月に国債買い入れの減額を決め、同年7月に政策金利を0.25%へ引き上げを決めました。

また、植田総裁は2024年11月の日本経済新聞の取材で「一段の円安はリスクが大きい」との認識を示しました。場合によっては政策変更で「対応しないといけなくなる」と強調しました。

円安圧力がくすぶる状態であれば、追加利上げが行われる可能性がありそうです。

米国で「トランプ大統領」が誕生

11月に行われました米大統領選でトランプ前大統領の再選が決まり、米国の長期金利は上昇しました。

トランプ氏が主張する下記の景気刺激策は、物価の押し上げ要因になると考えられます。

- 関税引き上げ(輸入業者が販売価格に転嫁)

- (個人・法人への)減税継続・拡大(景気浮揚・過熱)

- 不法移民対策(人手不足・賃上げ)

米国で利下げが続くかが最大の注目点

米FRB(連邦準備理事会)は11月7日、米FOMC(連邦公開市場委員会)を開き、0.25%の追加利下げを決めました。利下げは2会合連続となり、政策金利の指標であるフェデラルファンド(FF)金利の誘導目標は4.5~4.75%となりました。今後はトランプ次期大統領による政策を受けて、米国での利下げがどこまで続くかが最大の注目点になりそうです。

米経済指標は好調

FRB(米連邦準備理事会)が利下げを始めた9月半ば以降、米長期金利はじわじわと上昇しています。こうした中でも米国の主要経済指標は底堅さを示し、FRBは利下げを急がないとの見方が広がりました。

ドル高円安になる要因

米国で利下げが見送られること、日本で利上げが見送られることに加えて、日本でNISAを通じた個人投資家による海外資産への投資はドル高円安になります。

ドル安円高になる要因

ドル安円高になる要因としては、トランプ氏の政策により米国で物価上昇が見られ、景気を腰折れさせかねないことが挙げられます。また、原油安は、エネルギー資源を輸入に頼る日本にメリットが大きく、ドル安円高要因になるでしょう。

36カ月移動平均かい離率でみるドル円相場

ここでは、ドル円相場とその36カ月移動平均乖離率の推移について示してみました。

ドル円相場は、6月に160円台をつけました。36カ月移動平均乖離率の推移を振り返りますと、30%前後が一つの上値メドになってきましたが、今後ももこの水準が(円にとって)の下値メドの一つになると考えます。日本銀行による円買い介入が行われやすい水準に近いと考えます。

2017年から2020年までのドル円相場を振り返る

トランプ氏は2017年1月に大統領に就任しました。当時のドル円相場を振り返りますと、2015年6月までアベノミクスによってドル高円安が見られていたのですが、トランプ氏の就任以降は、ドル高円安の動きが大きく見られませんでした。この動きはバイデン氏の就任が決まる前後まで続きました。

ドル円相場の25日移動平均乖離率の推移

下図は、最近のドル円相場とその25日移動平均乖離率の推移を示したものです。

近年のドル円相場の25日移動平均かい離率を見ますと、プラス5%前後まで上昇するようだとさらにドル高円安が進んで来ました。

2024年前半は、米国で根強いインフレ率が示され、利下げが見送られるなかで、ドル高円安の動きが見らました。ただし、ドル高円安への勢いとしてはそれほど速いものにはなりませんでした。

2024年10月から11月のトランプ氏が大統領選挙で勝利した前後で見られたドル高円安の動きも、勢いとしてはそれほど速いものにはなりませんでした。

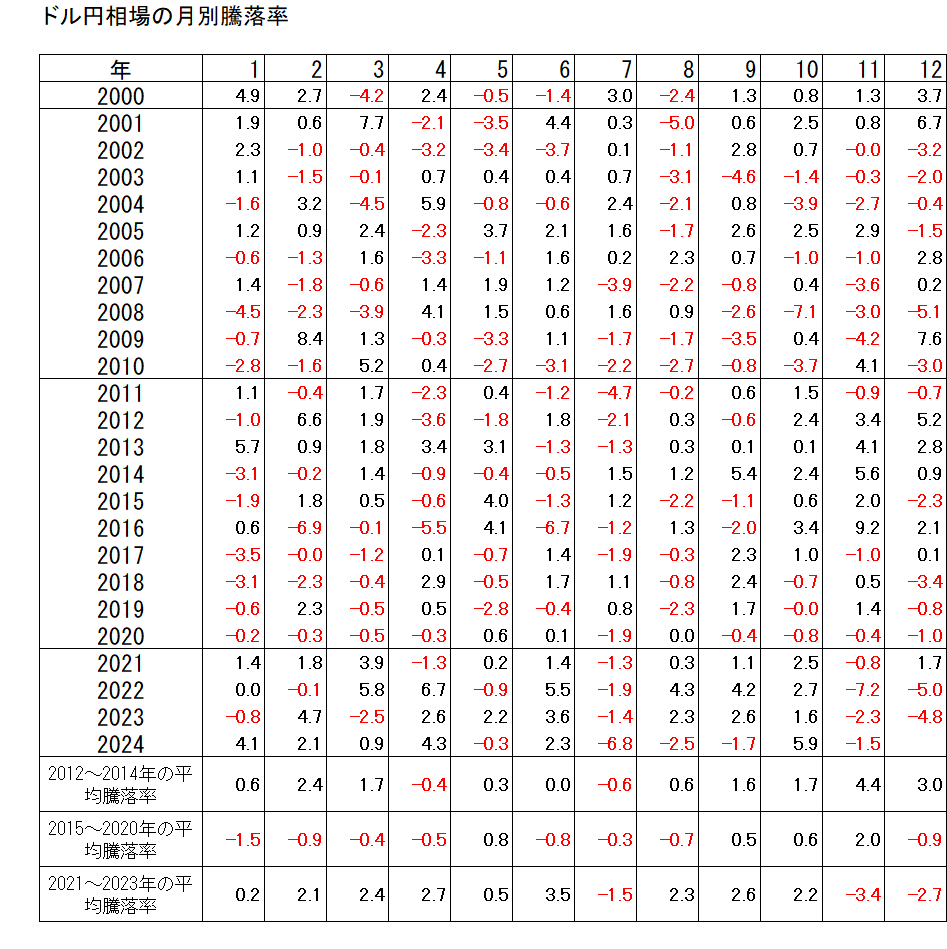

ドル円相場の季節的傾向

為替相場は、月別などで見るとある程度の傾向が見て取れることがあります。こうした時間軸で為替の傾向を見ていくことは軽視できないと考えます。

今回は、過去のドル円相場の月別の騰落率はどうであったのか、また各月の動きはその後の推移に影響を与えたのかを調べてみました。

年序盤の方向性が重要

表では、円安が進んだ2012~2014年、横ばいで推移した2015~2020年、円安が進んだ2021~2023年でそれぞれ平均騰落率を集計しました。2012~2014年、2021~2023年に円安ドル高が見られ、2015~2019年に円高ドル安となった月、つまり中長期的な方向性と一致してきましたのは、1~3月、6月、8月などでした。

トランプ次期大統領が打ち出す政策によって、世界経済にどのような影響が出てくるかが見え始める2025年序盤の動きは重要な時期になると考えます。

今後のドル円相場の見方

今回は、日米の金融政策の動向、2つの移動平均との関係、季節的な傾向などをとりあげて、ドル円相場の先行きを考えてみました。前回(2017年以降)のトランプ政権時の動き、植田日本銀行総裁の発言、移動平均かい離率の推移などを見ますと、当面のドル高円安の水準は限られ、160円前後は大きな節目になると考えます。

季節的な傾向から判断しますと、2025年序盤の動きが重要になりそうです。筆者の見方としては、しばらくは方向性が定まらない展開が続くのではないかと考えます。