TOBのルールなどを前回書かせていただきました。

この記事を踏まえて、2023年の日本株TOB事情をレビューします。

14年ぶりの多さ

2023/10/6の日本経済新聞によると、2023年1月~9月に国内企業を対象に発表されたTOBは14年ぶりの多さだそうです。

https://www.nikkei.com/article/DGXZQOUC051XG0V01C23A0000000/

国内ファンドなどによる東芝やJSRへの大規模案件もありました。

またMBO(経営陣が参加する買収)による非公開化も相次ぎました。

14年前は2009年です。

筆者は、この頃TOBを仕事で追っていました。

当時TOBが多かった理由に心当たりがあります。

前年の2008年9月にリーマン・ショックが起きました。

いわゆるサブプライムローンが焦げ付いたことによる金融ショックです。

この影響は長引きました。

日本の株式市場では2009年に入ってから、影響が広がり、特に小型株では上場の意義を見出しにくくなったか、MBOが相次ぎました。

MBOはManagement Buy Outのことで、自社が自社の資金などで非公開化することです。

一方、今年のTOBは2009年とは違う事情を感じます。

市場再編や株主を意識した案件が目立つようになりました。

上場子会社を完全子会社化し、自社に子会社の利益を取り込むようにするケースも目立ちます。

例えば伊藤忠商事(8001)が実施した伊藤忠テクノソリューションズ(4739)の完全子会社化はいい例です。

いわゆるITバブル期に上場した伊藤忠テクノソリューションズは、一時親会社である伊藤忠商事の時価総額を上回る勢いがありました。

決して業績が悪いわけでも株価が低迷していたわけでもありません。

だからこそ完全子会社化して、伊藤忠商事の連結業績に貢献してもらおうという意図が見えるTOBでした。

MBO価格は必ずしも高値ではない

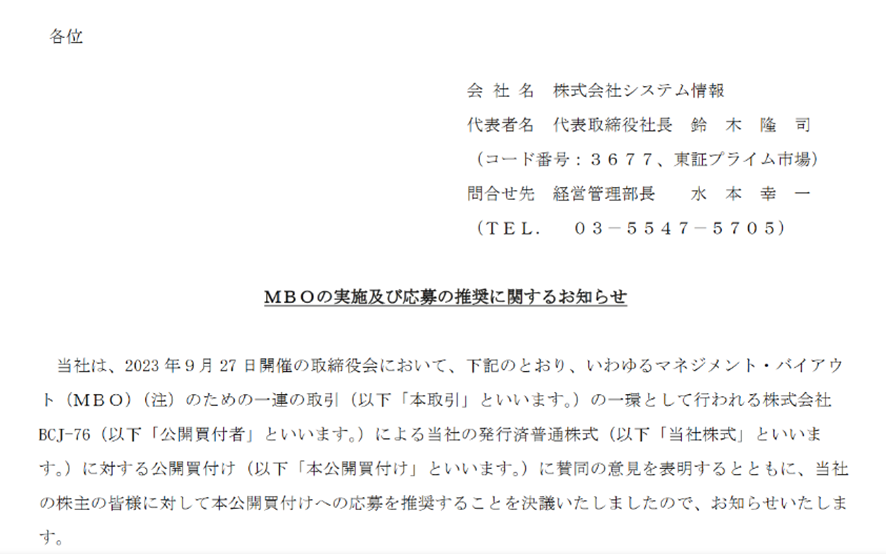

2023年9月27日にシステム情報(3677)はMBOの実施を発表しました。

この公開買付価格は1株930円です。

TOB発表前日のプライスと比較して約22%のプレミアムを付けた価格でした。

TOB価格の決め方は様々です。

詳しくは、適時開示をご覧いただきたいですが、このTOB価格は様々な交渉の末に決まった価格のようです。

一方、過去の株価と比較して、非常に高いTOB価格かと言われればそうではないという株主もいるでしょう。

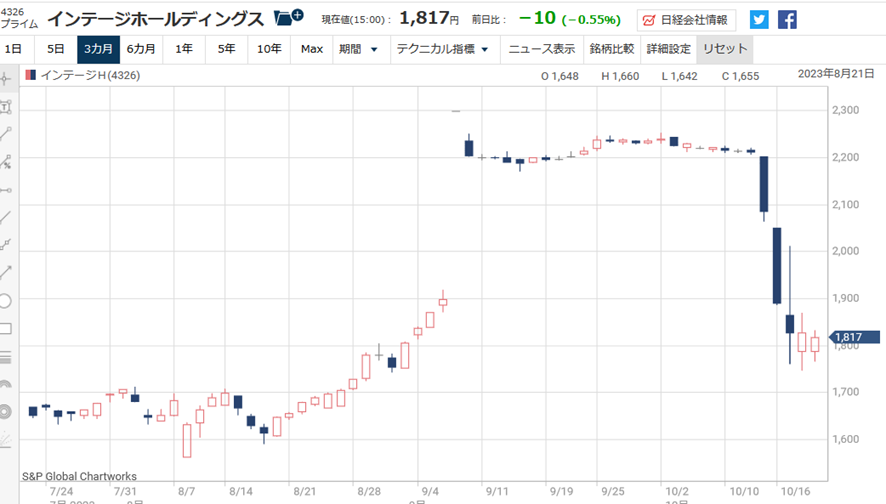

こちらはシステム情報の10年チャートです。

株価が4桁だった時期もあり、直近高値と比較するとTOB価格は1/2強です。

高値で保有していた人には腹落ちしないプライスかもしれません。

また、2019年には株主優待制度を長期保有株主を優遇する変更を実施しており、優遇を受けたい株主は、株価の下落を眺めつつ保有し続けていたかもしれません。

一方MBOは経営者の意思で出来てしまいます。

小型の銘柄ほど、MBOや買収はやりやすいです。

資金が少なくて済むからです。

株主優待制度も経営者の意思で変更できます。

株主総会の決議は不要です。

長期保有優遇をするのなら、上場は維持されるなどと思いこまない方がいいということを教えてくれるいい例だったかもしれません。

行方を見守っていたTOB

筆者が、行方を見守っていたTOBがあります。

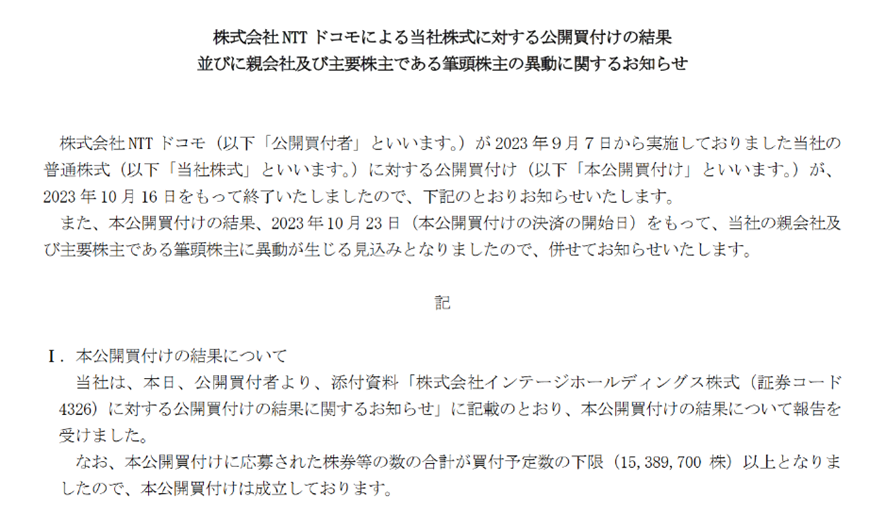

NTTドコモ(非上場)が2023年9月6日に発表したインテージHD(4326)を対象に実施しているTOBです。

NTTドコモはインテージHDの発行済み株式の最大51%を取得し、連結子会社にすることが目的です。つまり、上場は維持する見込みです。

TOBの期間は2023年9月7日~10月16日までで、TOB価格は1株あたり2,400円です。

インテージHDの2023年9月6日の終値は1,898円で、TOB価格2,400円は26%のプレミアムを付けています。

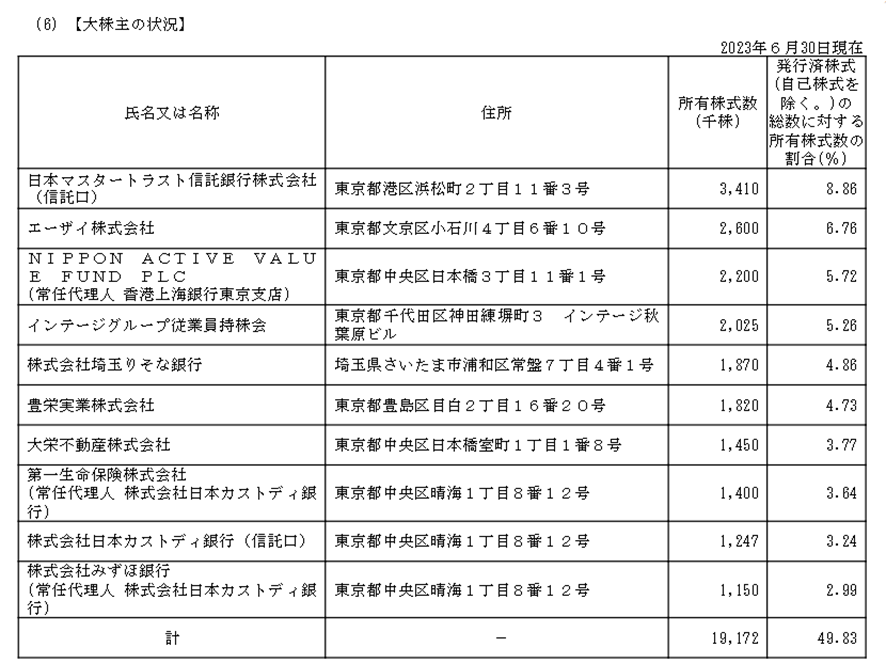

TOBにはインテージHD株を6.76%保有するエーザイ(4523)など大株主6社がTOBに応募する見込みです。大株主の保有は発行済株式数の20%程度です。

インテージHDは6日の取締役会でドコモのTOBへの賛同を表明しましたが、TOBに応募するかどうかは株主の判断に委ねています。

さて、マーケットがどう反応したか確認しましょう。

TOBが発表された翌日の2023年9月7日、ストップ高の2,298円まで上昇して引けました。

しかし翌営業日からは下げています。

さらに、TOB期間終了に向けて株価は大きく下落していきました。

なぜ、2,400円に近い価格まで上昇しなかったのか。

筆者が想定できることが2つあります。

1)上場を維持するなら、無理に今売却しなくてもいいと考えている株主が多かった

インテージHDが上場を維持するならば、無理にTOBに応募するとか、マーケットで売却する必要はありません。

仮にTOBが成立してNTTドコモに支配されるならば、NTTドコモのブランド力などによって業績の向上や増配があるかもしれないと想定した株主もいたかもしれません。

2)なぜ、上場を維持するのかわかりにくい

仮にNTTドコモがインテージHDの事業を非常に評価しているのならば、完全子会社化してもいいはずです。そうすればインテージHDの利益をすべてNTTドコモが得ることができます。

言い換えると、なぜ上場を維持するのに連結子会社にするのか目的がわかりにくいように思えます。

筆者はこのTOBは成立するのか?と思っていました。

こんな風に申し上げるのは、筆者がインテージHDの株主だからです。

マーケットの価格が2,400円に近づくのであれば、半分はマーケットで売却してもいいと考えていましたが、現時点では筆者を含めて多くの株主に迷いがあるようにも見え、筆者は眺めていました。

また、株主があれこれコメントするのは、意図せず利益相反になってしまうこともあると考え、本案件の行方が明らかになるまで記事にはしないことにしました。

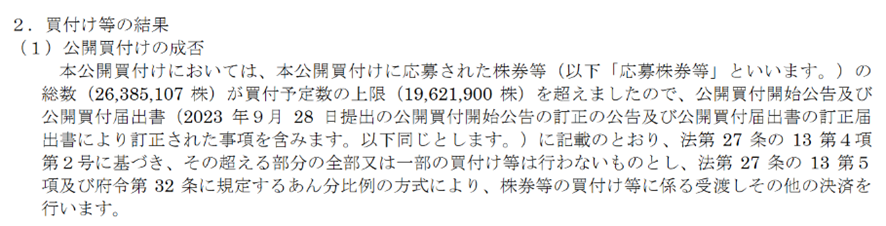

TOBは成立しました。

このTOBはちょっと稀なケースになりました。

完全子会社化が目的ではないので、買付株数に上限を決めていました。

TOBに応募した株数が買付株数の上限を超えたため、全部は買わず、按分比例方式で買付します。

つまり、仮に1000株のホルダーが全部をTOBに応募しても全部はTOB価格で買ってもらえないかもしれないということです。

筆者はTOBを15年ぐらい眺めていますが、インテージHDのケースは今までにちょっと見ない例だったように思います。

インテージHD株に関して念頭に置きたいこと

筆者が想定していることが2つあります。

一つは、株主優待制度の変更です。

インテージHDは12月末の株主に対して、株主優待を実施しています。

今回実施されたTOBでNTTドコモはインテージHD株を51%保有する筆頭株主になりました。

インテージHDはNTTドコモの支配下に置かれます。

前回の記事でも触れましたが、発行済株式数の1/2以上を保有する株主は、株主総会での普通決議の決定権を行使でき、事実上の経営権を持ちます。

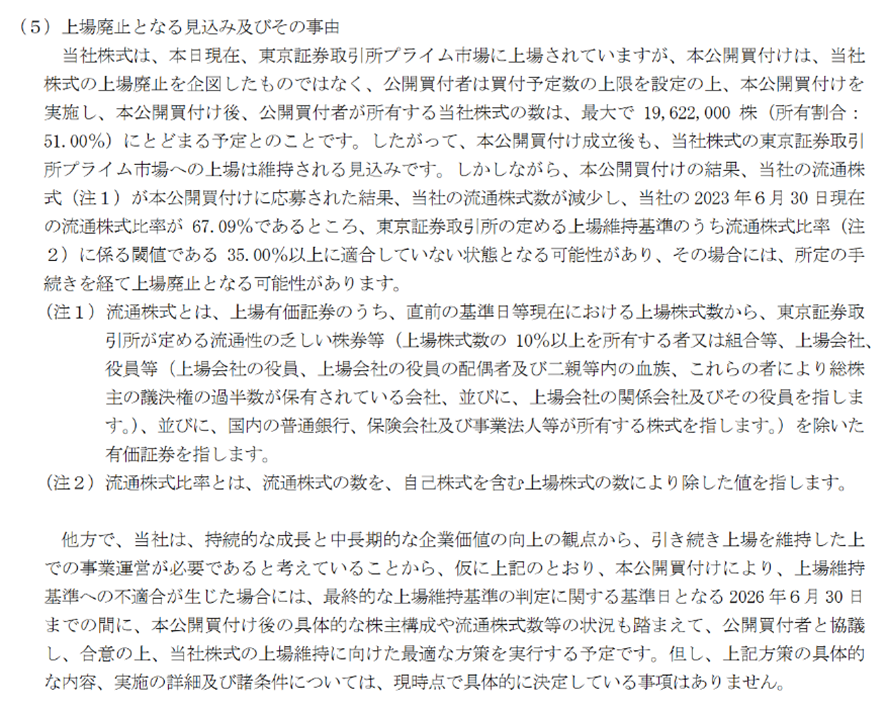

インテージHD株は上場が維持されることになっています。

しかし、株主優待制度の維持はどんな銘柄であっても未来永劫保証されるものではありません。

株主優待制度の実施の目的の一つは安定株主の確保です。

優待を付与することで、イージーに株を売らない株主になってもらいたいという目的です。

しかし、NTTドコモが安定株主になりました。

そうなると、違う手段による安定株主確保をしなくてもよくなります。

今後は、株主優待制度の規模の縮小、廃止、長期保有条件を付けるなどの変更があるかもしれないことを想定しておいた方がいいかもしれません。それはインテージHDに限らず、すべての優待実施株にいえることでもあります。

二つ目は、ひょっとしたら?のレベルですが、プライム市場にいられない可能性です。

実は、TOB実施の適時開示で触れられていることがあります。

流通株式比率の基準を満たさなくなるかもしれない可能性への言及です。

今回のTOBの結果でNTTドコモが筆頭株主になったことだけは明らかになりましたが、他の株主構成がどうなったかが明らかになっていません。

いわゆる「流通性の乏しい株券等」の割合がわからなくなっています。

インテージHDは6月決算ですので、9月末に2023年6月期の有価証券報告書を提出しました。この時点ではTOBは発表すらされていませんから、当然NTTドコモの名前が大株主名にはありません。また、この大株主のうちいくつかは全部ないし一部を今回のTOBに応募することが公表されているため、大株主の状況が大きく変わっているはずです。

インテージHD株の株主の方は、今後の適時開示をこまめに確認したほうがいいと思います。

ちなみに筆者は400株持っていたものを半分売りました。

TOBに応募して200株買ってもらえたかどうかはわかりませんし、TOBに応募する手続きはかなり面倒なので、やらなくてよかったと思いますが、TOB発表の翌日に売らなかったことだけはやや後悔しています。結局、その日がマーケットの高値でしたので。

こういうケースもあるんだと勉強にはなりました。