筆者の前回の記事で、相次いで公表されている政策保有株式の売却は個人投資家にとっての「情報非対称」が存在していることに触れました。

さて、TOPIXが34年ぶりに高値を更新するなど、思いのほか元気な日本株市場は政策保有株式を削減したい株主には追い風です。少しでも高く売りたいと考えるのはどんな現物保有者でも同じですから。

一方、政策保有株式がどんどん削減されていくと、想定される未来の構図があることにお気づきでしょうか。

株主総会での議決が・・・

単元株を保有していれば、年に1度は株主総会の通知が届くはずです。そこには議案とともに自分が保有する議決権の数が載っています。

100株ホルダーなら議決権は1です。

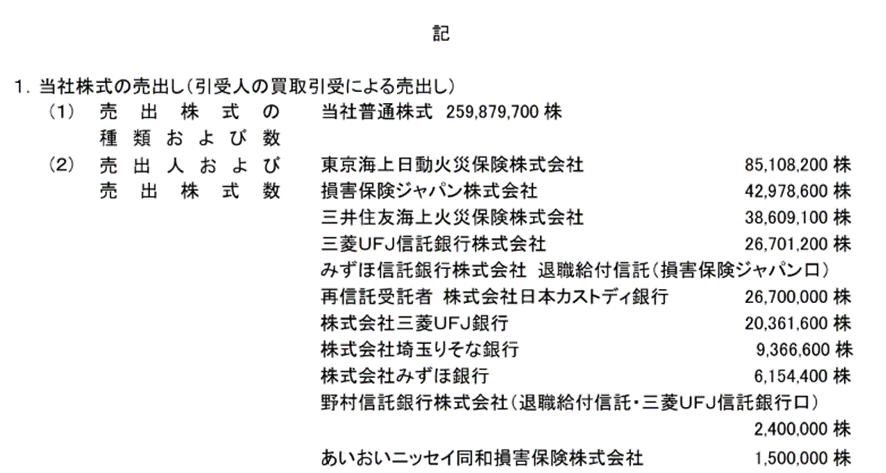

こちらは、ホンダ(東プ:7267)が2024年7月に大株主が売出しを発表した際の適時開示です。

いくつかの大株主の名前が並んでいます。

例えば東京海上日動火災保険株式会社は約8500万株を保有しています。

こういう株主は、株主総会で議決権を分けることができません。議案に対して賛成か反対かを選んだら、約8500万株分の議決権がすべてどちらかにしかなりません。他の大株主についても同様です。何株保有していようとも意思表示は一つです。つまり5%を保有する大株主が賛成を選べば、議決権全体の5%が当該議案に賛成したことになります。

今までであれば、政策保有株主の賛成を得られれば、過半数の賛成を得ることが難しくなかったような議案も、政策保有株主が株式を手放すと、議決権が分散されますから、議決の行方が読みにくくなると考えられます。

株主総会の議案の一つになることが多いのが、役員の選出です。

代表取締役などの顔写真と略歴が掲載された議案をご覧になったことがある読者さんがいらっしゃると思います。役員は一人一人に対して賛成か反対を選ぶことができます。

さて、議決権が分散することで、議案で掲げた役員候補に入る票が政策保有されていた頃とは違う結果になることが予想されます。過半数の賛成を得られないような役員候補が出ないとも限りません。

過半数を下回るような例はレアだとしても、今年開催された株主総会で信任率が7割程度になったようなケースは散見されています。このあたり、政策保有を削減された上場企業は株主の目にシビアに対応する必要が出てくるでしょう。

浮動株比率が上昇する

一方、捉え方によってはポジティブなことも起きそうです。

東証プライム市場銘柄であれば、現時点ではTOPIXに採用されている銘柄です。

TOPIXは「浮動株」ベースの時価総額加重平均型株価指数です。

「浮動株」は市場で流通する可能性の高い株式のことで、次のような株式は除外されます。

厳密な計算方法は把握できませんが、政策保有株式の多くは浮動株とはみなされないと理解して大きな違いはないでしょう。

であれば、政策保有株式が削減されれば、当該銘柄の浮動株比率は上昇します。上昇すれば、TOPIX内でのウエイトが高くなりますから、連動資金の買いが起きます。

なるほどと思われた方。

じゃぁ、ホンダはすぐに浮動株比率が上昇するのねと解釈するのは早合点です。

浮動株比率が変化するタイミングはそう多くないのです。

ルールを理解しましょう。

東証の浮動株比率算出要領によれば、浮動株比率の算定は、

- 有価証券報告書等の公表資料(有価証券報告書を基に作成された株式会社東洋経済新報社のデータを含む。以下同じ。)から固定株(固定的所有と見られる株式)を推定

- 固定株比率(=固定株数÷指数用上場株式数)を算定

- 「1-固定株比率」の数値から浮動株比率を求める」

の手順で行われます。

つまり、1会計年度につき1回発行される有価証券報告書の記載がスタートです。先ほど例に挙げたホンダは3月決算ですから、有価証券報告書が発行されるのは毎年6月下旬です。

2024年7月に実施した売出しの結果が反映された有価証券報告書が最短で発行されるのは2025年6月です。ですから、ホンダの売出しの結果が浮動株比率に反映されるのはどんなに早くても来年の夏以降になります。売出されれば、浮動株が増えますから、ホンダの浮動株比率は上昇が予想されます。

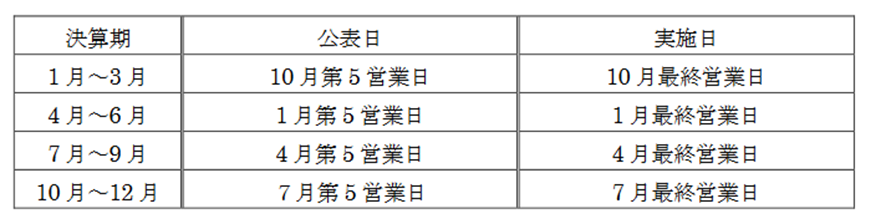

加えて、決算時期に応じ、浮動株比率が変更されるタイミングと、TOPIX内でのウエイトが変更される日は決まっています。

3月決算であるホンダの場合、10月に変更されるということですから、2024年7月に実施した売出しの結果が反映されるのは2025年10月です。

ややこしいのは、ここではホンダ1銘柄のみについて言及していますが、他の1~3月期決算銘柄についてもルールは同様だということです。ホンダ以上の規模で政策保有株式削減が実施されるような大型の銘柄があれば、そちらの浮動株比率が大きく上昇して、ホンダの浮動株比率上昇がもたらすTOPIX内のウエイトの変化がそれほど大きくないようであれば、TOPIX資金による買いの規模がそれほど大きくない可能性があることです。

このあたりについては、自分一人で計算するのは容易ではありません。

いくつかの証券会社のアナリストが予想を出しますので、レポートが読めるような証券会社とお付き合いをしておくと浮動株比率の変化に伴う買い需要、売り需要予想を知ることができるでしょう。

一方、買い需要があるのであれば、売り需要が発生する銘柄が必ずあります。

浮動株比率変更に伴ってリバランスが起きるからです。

売り需要は株価の下落要因になることが多いので、合わせて確認しておきたい事項です。

まとめ

政策保有株式が削減されると、株主総会での議決を左右する可能性がある

政策保有株式が削減されると、浮動株比率が上昇する

時価総額が大きい銘柄であれば、TOPIX内でのウエイト上昇に伴う買い需要を期待できる