新NISAで大人気なのは全世界株式や米国株式(S&P500など)に投資するインデックスファンドです。

これらを毎月つみたてで投資すれば資産が順調に増えていくと期待する方が多いようですが、残念ながら現実はそう甘くありません。

思ったように資産が増えないこともあり、時には投資したお金が減ってしまうこともあります。

また、投資について学んだとしても利益を増やせるわけではありません。

今回の記事では投資初心者が見落としがちな投資の厳しい4つの現実を解説します。

初心者が見落としがちな厳しい現実

先にこれから解説する4つの厳しい現実を紹介しましょう。

- 資産は綺麗な右肩上がりで増えるわけではない

- 元本割れを経験する可能性が高い

- 長期投資を続けることは難しい

- 投資を学んでもリターンは増やせない

こういった現実をあらかじめ知っておくことで新NISAに対して過度な期待をせず、投資を続けることができます。

①:資産は綺麗な右肩上がりで増えない

多くの投資初心者の方は、投資を始めるときに「資産がずっと増え続けるだろう」と期待します。

たとえば証券会社や銀行のホームページでつみたて投資のシミュレーションができますね。

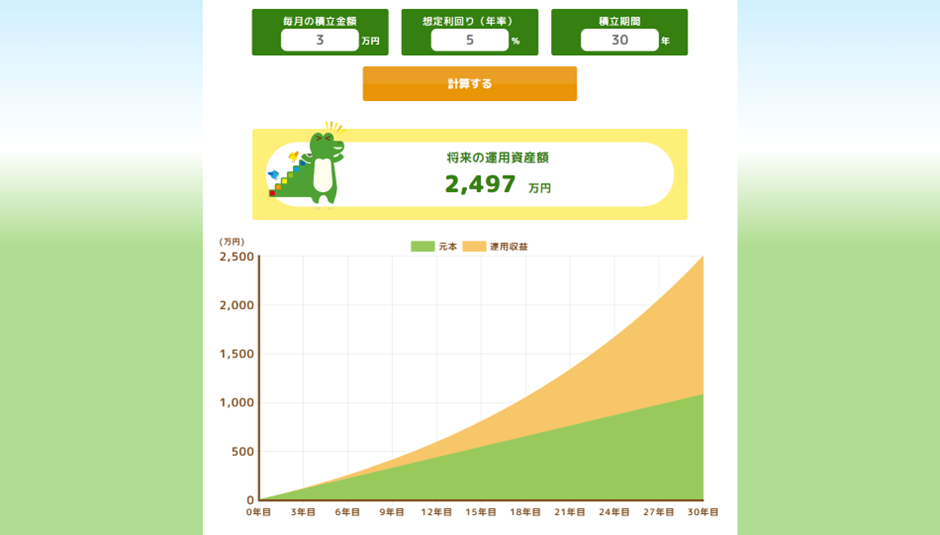

しかし、下の画像のような綺麗な右肩上がりの資産増加を期待していませんか?

実際には投資信託の基準価額は毎日のように上下するため、綺麗な右肩上がりで資産が増え続けることはありえません。

画像のシミュレーションは、あくまで先に

『つみたて投資を30年続けた結果2,500万円くらいになっているなら』という前提から、

後付けで『その結果になる平均利回りは年5%』とシミレーションしているだけです。

途中の株価変動のことは、まったく考慮されていません。

綺麗な右肩上がりではなく途中の増減を繰り返しながら、少しずつ資産が増えていくのを期待するのがインデックスファンドのつみたて投資なのです。

②:元本割れを経験する可能性が高い

資産額が綺麗な右肩上がりではなく、上下を繰り返しながら増えていくのなら、一時的な元本割れも覚悟しなくてはいけません。

お金を貯める手段を銀行預金のみに頼ってきた方にとって、一時的にでも大切なお金が投資によって減ってしまうのは相当なストレスでしょう。

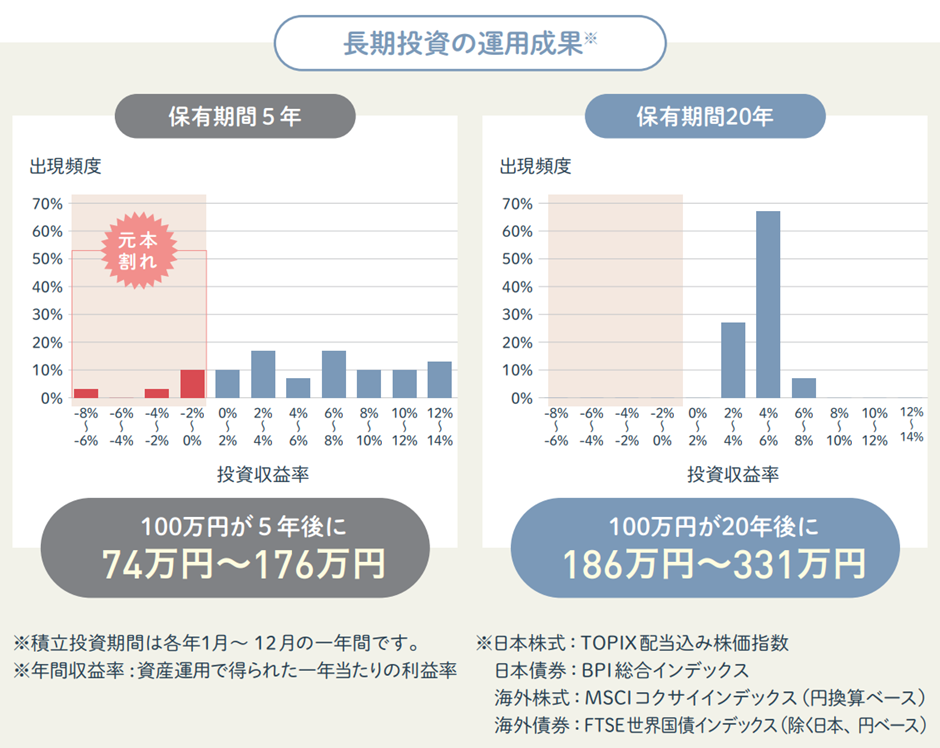

この画像は金融庁が配布しているNISAの冊子に掲載されているものです。

左側の保有期間5年のグラフでは元本割れになるケースが見られますが、右側の20年は全てのケースで資産が増えていますね。

インデックスファンドは基本的に株価が上下を繰り返しつつ、トータルでの右肩上がりを期待するのですから、投資期間を長くとれる方が有利なのです。

ただ、最終的に資産額が全てプラスになっている20年であっても、5年経過時点ではマイナスの可能性がありますし、投資を始めた直後であれば更に元本割れを経験する可能性が高くなります。

高確率で1ヶ月以内に元本割れを経験する

短期的な株価を予想することはできません。

インデックスファンドを買い付けたが翌日に株価が上昇しているか下落しているかは、ほぼ五分五分といっていいでしょう。

つまり、50%の確率で買い付けた翌日に元本割れを経験するのです。

さらに株価は毎日変動しますから、翌日の株価が上がったとしても、2日後、3日後の下落で元本割れする可能性もあります。

S&P500指数(円建てベース)で2004年8月から2024年7月までの20年間を検証したところ、買付後30営業日以内で一度も元本割れを経験しなかったケースはたったの15%ほどでした。

長期間にわたりつみたて投資を行えば、最終的にプラスリターンを得られる可能性は高いですが、あくまで途中の元本割れ期間を乗り越えてこそなのです。

③:長期投資を続けることは難しい

ここまで読んで頂いた方の多くは「元本割れになったとしても、売らなければいいのでは?」と思われたかもしれません。

しかし、元本割れ状態で淡々とつみたて投資を続けるのは意外と難しいのです。

まず、暴落に遭遇すると「さらに下がるかもしれない」という恐怖がつきまといます。

この恐怖のため日々の値動きに敏感になってしまい、大きなストレスを抱えながら生活を送ることになるでしょう。

その状態から解放されたいがために、資産を全て売却し投資を止めてしまう方が多いのです。

また、マスコミ報道やSNSからは注目を集めるため、過度に暴落を煽る情報が発信されます。

たとえば今年8月2日に日経平均株価が2,216円下落した際に「ブラックマンデーに次ぐ、史上2番目の下落幅」と報道されましたが、下落率は-5.8%と稀にある暴落ていどでした。

(ブラックマンデー翌日は下落幅3,836円で-14.9%)

私たちの資産額に影響するのは変動率ですから、-5.8%こそが重要な情報なのです。

にもかかわらず、あえて下落幅で報道したのはセンセーショナルな見出しで注目を集めるためでしょう。

中立をうたっているマスコミ報道がこれなのです。

SNSで損切りや不安を煽る投稿が増えれば「みんなが売っているなら、自分も売るべきなのでは?」と感じてしまうことは避けられません。

これは「バンドワゴン効果」と呼ばれる心理的な現象で、他の人の行動に引きずられてしまう傾向のことです。

多くの人が売却しているなかで流れに逆らい、機械的につみたて投資を続けるのは思いのほか難しいことなのです。

④:投資を学んでもリターンは増やせない

TVや雑誌ではトレードで大金を稼いでいる人達が、たびたび取り上げられます。

一獲千金を夢見て株式投資を始める方もいらっしゃるでしょう。

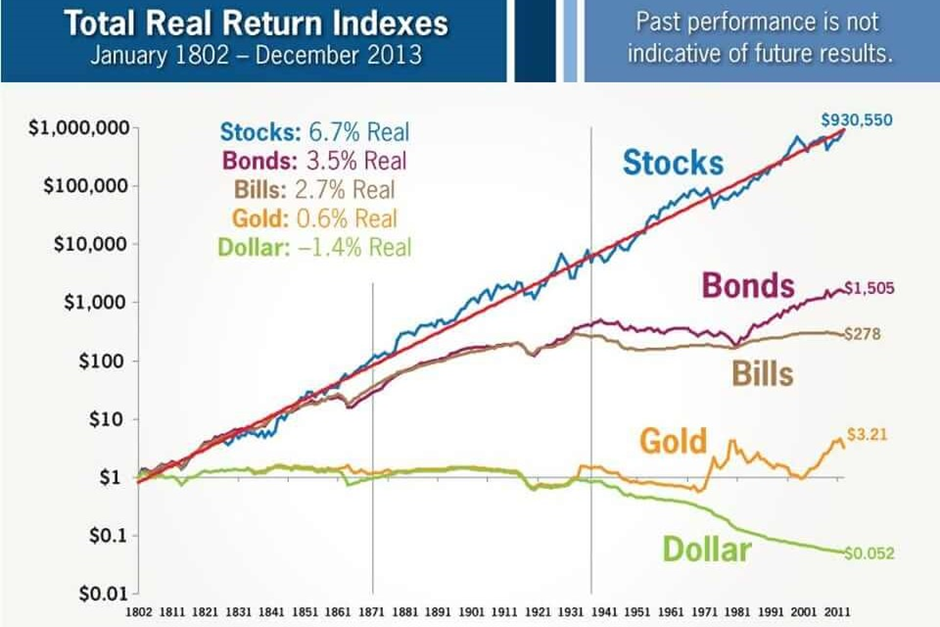

しかし、1802年から2013年の米国株式は年平均6.7%ほどの上昇率でした。

全米株式の投資信託に100万円を投資しても得られる利益は月に5,000円ほどですから、ちょっとしたお小遣いにしかなりません。

そのため利回りを上げるために、投資を学び経済情報の収集に時間を割いている方も多いはずです。

しかし、プロの投資家たちは毎日、まさに人生をかけて投資を学び経験を積んでいます。

さらに個人では手に入れられないような情報にもアクセスできることを忘れてはいけません。

私たち一般の投資家が、片手間で投資を学び情報収集したところで、こうしたプロの投資家たちに勝つには幸運に期待するしかないのです。

投資を学ぶ時間で労働した方が合理的

投資のリターンは確実ではありませんが、労働による収入は確実に得られます。

特にフリーランスや自営業の方で収入を大幅に増やせる可能性がある場合は、投資に時間を割くよりも、労働に集中する方が賢明でしょう。

例えば、新しいスキルを習得して単価を上げたり、新規事業を展開することで収入を増やすことが期待できます。

また、一度の昇進で年収が大幅に増えるような高年収のサラリーマンの方であれば、自己投資に時間を使うのも効果的です。

投資先にインデックスファンドを選択すれば、余計な手間や時間をかける必要がありません。

そのため投資を学ぶために使っていた時間を労働や自己投資に充て、増えた収入をさらにインデックスファンドに投資するのです。

そうすれば中途半端に時間を使って投資を学ぶよりも、資産を効率的に増やすことができるでしょう。

投資を学ぶのは資産を築いたあとで十分

なお、投資を学ぶ必要がないのは資産を増やす段階でのことです。

老後の取り崩し期間が近づいたり、資産運用が順調にすすみ1億円近い資産額となったのなら、増やすだけではなく大きく減らさないために資産運用を学ぶ必要が出てきます。

仕事やプライベートが忙しくて時間を割けないのなら、お金を払ってFPなどの専門家を頼るのも選択肢に入ってくるでしょう。

まとめ

資産は綺麗な右肩上がりではなく、上下を繰り返しながら増えていく

一時的な元本割れを経験する可能性が高く、特に投資開始直後は要注意

長期投資を続けることは心理的に難しい

投資を学ぶより、労働による収入を増やす方が合理的

初心者がこれらの現実を理解したうえで、冷静に投資を続けることが成功への近道です。