資産3,000万円超のアッパーマス層に到達すると「年金のほかに年4%ずつ取り崩せば老後は安泰だ」と考え始める方がいるかもしれません。

しかし、投資に頼った老後生活は株価暴落が起きると一気に破綻する危険を伴います。

老後を安心して送るために大切なのは、投資よりも年金収入を増やすことです。

年金を軸にした生活プランを立てることで、現役時代の投資の目標(ゴール)が明確になり、若いうちから娯楽費を多く使えるというメリットも得られるでしょう。

それではまず、投資に頼った老後生活の危険性から見ていきます。

株価暴落で資産額は簡単に減る

ここ数年の株価は好調でした。記事執筆時点の2024年の秋を基準にすると、S&P500(円建て)は過去5年で年平均20%超です。

ここまで期待せずとも年6%~7%の上昇を期待して「4%ずつ取り崩していけば、資産を減らさず老後は安心」と考えているかもしれません。

しかし、株価上昇で増えた資産は株価下落で簡単に減ります。

もし2020年に発生したコロナショック直前に3,000万円を保有して老後に突入したらどうなるかシミュレーションしてみましょう。

平均的な夫婦二人世帯:毎年100万円の取り崩し

夫が厚生年金、妻が国民年金の二人世帯で検証します。

生活費は『2023年の家計調査報告(60~69歳二人以上世帯の消費支出)』を参考に月30万円。

受給年金は夫の厚生年金を『令和4年度厚生年金保険・国民年金事業の概況』を参考に月15万円とし、妻の国民年金を満額の6万8,000円とします。

● 保有資産:3,000万円

● 生活費:月30万円(年360万円)

● 年金:月21万8,000円(年約260万円)

資産3,000万円だからといって、すべてを投資に回せるわけではありません。

生活費の決済や急な出費に備えて銀行口座に最低限の300万円は残すとすると、投資に回せるのは2,700万円ほどでしょうか。

そこから生活費と年金の差額100万円を取り崩すと年3.7%ほどです。

S&P500などのインデックス投資で資産を築いてきた方なら余裕に感じるでしょう。

しかし、それは株式市場が順調ならの話です。

コロナショック:1ヶ月で資産が30%減少

コロナショック時のS&P500(円建てベース)はわずか1ヶ月ほどで30%下落しました。

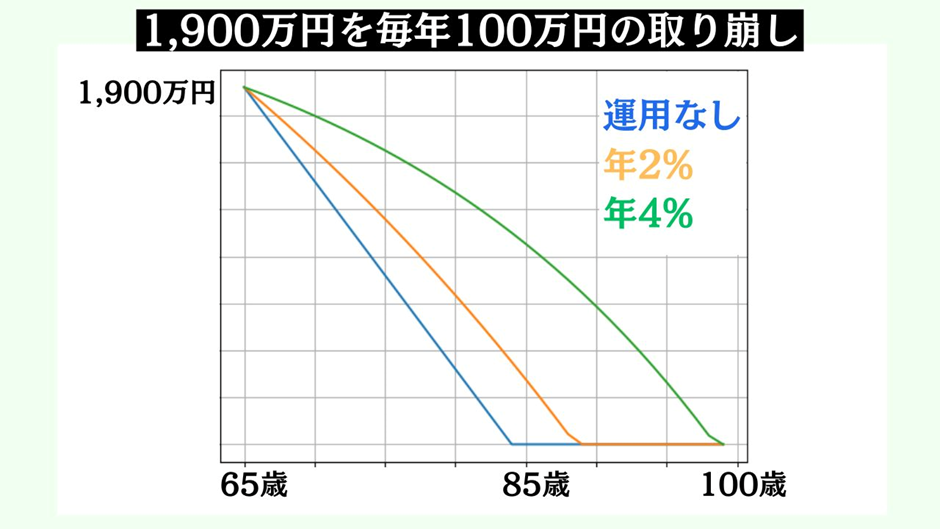

もし老後生活に入った直後にこの下落に遭遇してしまうと、2700万円の投資資金が1,900万円ほどになってしまいます。

1,900万円から毎年100万円を取り崩すとしたら、年4%の運用ができたとしても、90歳代で資産は底をつきます。

とても悠々自適な老後生活は見込めません。

さらに下落後に1年もたたず回復したコロナショックは過去の暴落と比べると大した下落ではないのです。

2008年のリーマンショックでは50%超も下落し、元値に戻すまで4年以上かかっています。

いつ来るか予想できない暴落に左右される資産状況では、とても安定した老後生活は送れないでしょう。

取り崩しで安定した老後を送るためには、たとえ歴史的な大暴落に遭遇しても気にならないほど莫大な資産を準備するしかないのです。

しかし、それではいくら貯めればよいか見当がつかず、ただ資産を増やすだけのゴールのない投資を続けることになってしまいます。

年金の繰下げで投資のゴールが明確に

株式投資に依存した老後プランでは安定した老後を送ることはできません。

その解決策として注目したいのが『年金の繰下げ受給』です。

年金の受給開始を遅らせると受け取る年金額が増えますから、投資のゴールを『生活費を上回る年金をもらえる年齢まで暮らせる額』とできるのです。

年金の繰下げ受給で生活費を確保

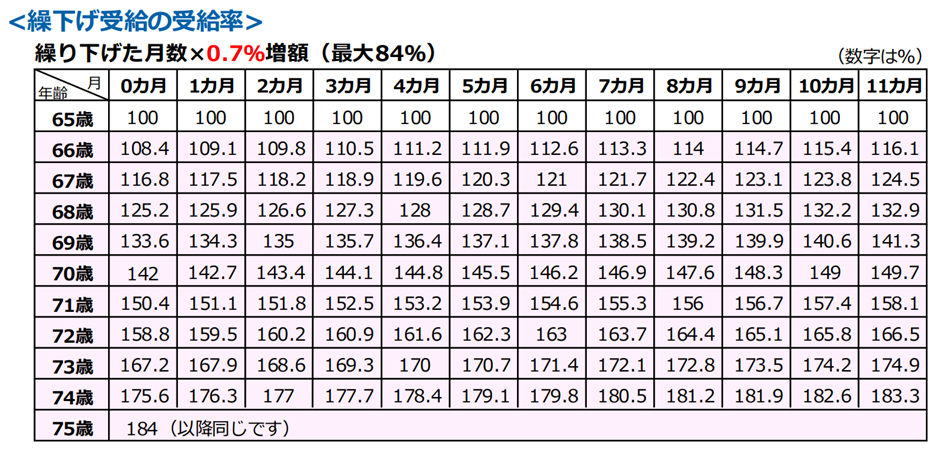

年金は受給開始時期を1ヶ月遅らせるごとに0.7%(1年で8.4%)増額され、それが一生続きます。

年260万円の年金を100万円増やして360万円にする受給開始年齢は69歳7ヶ月(138.5%)ですね。

しかし、受け取る年金が増えれば税金や社会保険料が増えますので生活費ギリギリは避けたいところですし、将来的な年金減額の可能性も考慮しなくてはなりません。

年金は減る:減額を考慮した受給開始を

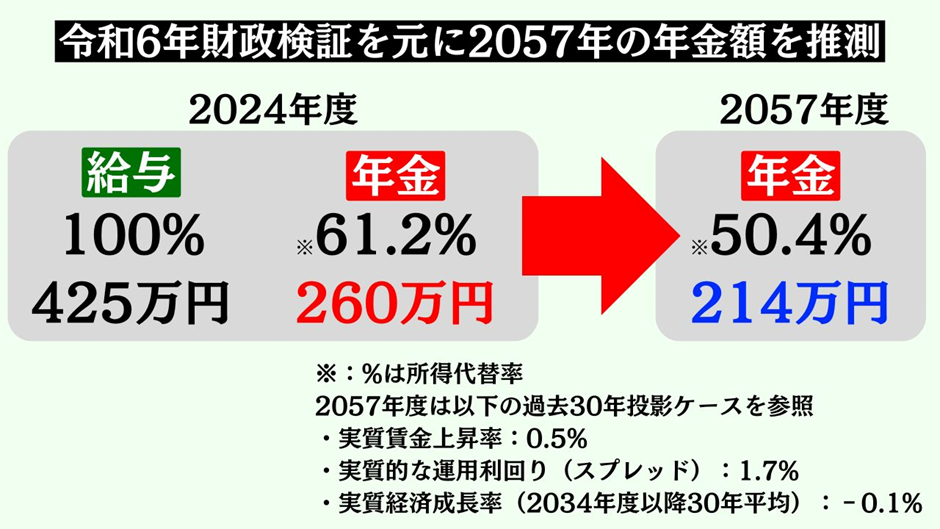

年金の受給状況を見る指標に所得代替率というものがあります。

所得代替率とは、現役で働く男性の平均的な手取り収入を100とした場合に、年金受給者(夫婦二人世帯)が受け取る年金額がその何%にあたるかを示す指標です。

令和6年の財政検証ではこの所得代替率が2024年の61.2%から50.4%(2057年)に低下すると試算されました。

現在の年金を年260万円とすると約214万円に減るのですから、この差を埋めるためには21.2%の増額が必要です。

- 214万円 × ▢ = 260万円

- ▢ = 121.2%

繰下げ年数だと、さらに+2年6ヶ月が必要ですね。

さきほどの69歳7ヶ月に加えると72歳2ヶ月ですから、年金に頼らずに72歳2ヶ月まで生活できる額を貯めることが明確な投資のゴールとなるのです。

今回のケースは生活費360万円でしたから、65歳時点で7年2ヶ月分の生活費(2,580万円)+@を確保することが投資のゴールですね。

注:生活費や年金額は家庭によって異なります。それぞれの家庭に合った投資のゴールを設定してください。

投資ゴールに到達したら資産配分の変更を

ただゴールに到達したからといって資産の管理は続くのですから、投資スタイルの変更が必要です。

S&P500などの株式を中心とした増やすための投資から、大きく減らさないための投資にシフトしなくてはいけません。

無理に増やす必要はないなら元本保証資産

目標とする年齢まで数年程度の短い期間なら、あえてリスク資産に投資する必要はありません。

定期預金や個人向け国債などの元本保証資産で、減らさないことに重点を置いた資産配分が望ましいですね。

仕事を引退しないのならバランス型ファンドも

一般的に仕事を引退する年齢といえば65歳ですが、資産に余裕があればそれより早くセミリタイアすることもできます。

たとえば50代から仕事をセーブし、生活費に足りない部分を資産の取り崩しで賄う生活ですね。

目標とする年齢まで長い期間がありますし仕事もしているので、元本保証資産にこだわる必要はないでしょう。

株式よりも値動きの小さい優良なバランス型ファンドでリスクを抑えながら資産の運用を続けることができます。

若い世代にこそメリット:ゆとりある人生設計が可能に

年金の繰下げ受給で投資のゴールが明確になるメリットは、老後を安心して過ごせるだけではありません。

むしろ現役時代にこそ大きな恩恵があります。

それは若い時期に無駄な投資をする必要がなくなるため、娯楽費を使いやすくなるのです。

目標のない投資が人生をつまらなくする

たとえば40歳で2,000万円を持っている人が、月10万円のつみたて投資をしていたとしましょう。

順調に行けば60歳で4,000万円、元の資産と合わせて軽く6,000万円を超える計算です。

しかし、老後に6,000万円も必要でしょうか?

もしこの人が投資のゴールを明確に『65歳で3,000万円』と定めていたら、月5万円の投資でも目標に十分届くはずです。

減らした投資額はそのまま自由に使えるお金ですから、老後の不安に備えてただひたすら資産を増やす投資をするよりも、より充実した40代を送ることができるでしょう。

まとめ

株式投資だけに依存した老後プランは一度の暴落で破綻するリスクがある

年金の繰下げ受給を活用することで投資のゴールが明確になる

明確な投資のゴールがあると過度な投資を避け、生活を楽しむ余裕が生まれる

投資のゴールに到達後は安定重視の資産運用にシフトが必要

老後の不安に振り回されず、年金を軸にした明確な目標を持つことで、現役時代も老後も安心して過ごせる人生設計が可能になります。