2023年8月に「政策保有株式って何?」を書かせていただきました。

政策保有株式は、持ち合い株式とも言われる、1960年代頃から広まった日本独特の株式保有の仕組みです。

企業間で相互に株式を持ち合う場合が多いですが、どちらか一方の企業だけが他社の株式を保有する場合もあります。

「持ち合い解消の売り」などといった表現で使われることもあります。

2023年ぐらいから、この日本独特の株式保有にしばしばフォーカスが当てられているように思います。2024年に入ってからはさらに、市場のテーマの一つになっているように思います。

一方で、そこには特に個人投資家にとっての「情報非対称」が生じているのでは?と考えています。

政策保有株式削減が、今の主流

「その自社株買い、ほんとに喜んでいいものですか? Vol.2 」では、筆者の想像にすぎませんが、トヨタ自動車(東プ:7203)の大規模自社株買いも「持たれている株式の市場への放出」を受け止めることが目的ではないかと書いています。

特に大手の損害保険会社が、その意思をはっきりと表明しています。「その自社株買い、ほんとに喜んでいいものですか? Vol.2 」においても紹介した東京海上HD(東プ:8766)だけではなく、MS&ADインシュアランスGHD(東プ:8725)も2030年3月期までに全政策保有株式の売却意向を表明しています。SOMPOHD(東プ:8630)も削減意向を表明しています。

株式の持ち合いは安定的な株主の確保や敵対的買収を防止することには寄与してきました。買収は1/2以上の議決権など、ある程度大規模な株式の取得が必要ですが、持ち合い株は市場にほとんど出回りませんから、買収をもくろむ者が手に入れづらい株式です。結果として、買収に必要な議決権を確保しづらくなります。

それにもかかわらず、政策保有株式の保有が是とされなくなってきた背景は、企業ガバナンスと資本効率を考慮すると合理的ではないと判断されるようになってきたからです。

持ち合い株式があることは株主からの経営への監視が甘くなるという弊害があります。

安定株主がその保有分の議決権行使をすると、数十%の議決が持ち合い株式で決まってしまうことになるからです。

いわゆる、コーポレートガバナンスが政策保有株式の存在によってゆるくなりがちになるということです。2015年から適用されているコーポレートガバナンス・コードでは、保有することの合理性を問われるようになりました(「政策保有株式って何?」参照)。政策保有株式を手放して得た現金で、事業の拡大等に使った方が企業価値の形成に合理的だと考える投資家が特に海外に多いとされます。

2023年以降の日本株高も、政策保有株式削減の後押しをしています。売却損になるような銘柄が少なくなってきたのでしょう。

政策保有株式削減のプロセス

筆者がアナリスト時代にお聞きしたことをご紹介します。

政策保有株式は、それなりの規模になると、一度にマーケットに放出すると株価にネガティブインパクトを与えがちです。売り需要が大きいからです。

当然ですが、株式の発行体はそのネガティブインパクトを嫌います。株価が下落して嬉しい発行体はないはずです。

というわけで、削減したい政策保有株式がある場合、その株主は発行体と相談します。「売却したい」規模などを聞いたうえで、マーケットで売却するのか、売り出しで対応するのか、それらについて自社株買いで対応するのかを決めてから、削減するのが一般的なようです。つまりそれなりに時間が必要です。短くても月の単位ぐらいは必要ではないかと想像しています。

そしてこのプロセスは、その株主と発行体しか知りません。

他のホルダーには見えない世界です。

これが筆者が「情報非対称」と表現する事象です。

その非対称の例と言えそうな点をご紹介します。

エクセディ株とアイシン

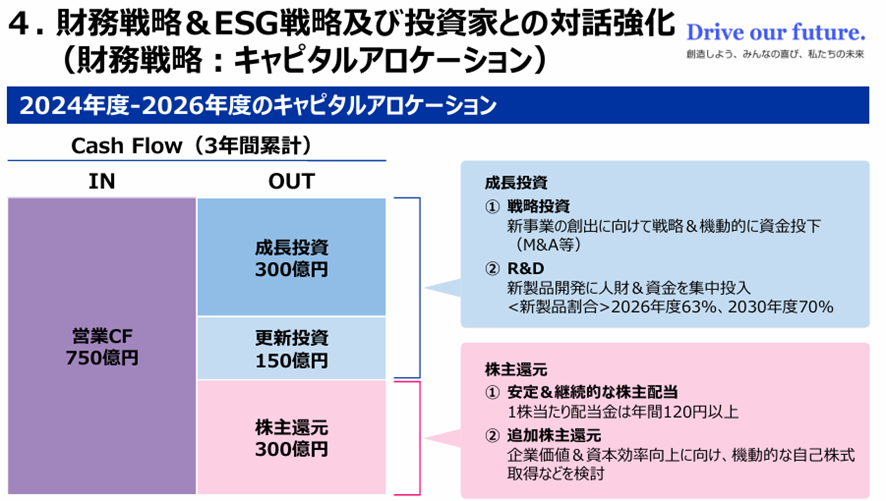

自動車部品、クラッチ製造の大手エクセディ(東プ:7278)は、2024年4月25日に2024年3月決算を発表したと同時に「中長期戦略の策定」を公表しました。

この戦略で、株主還元について言及しています。

今後3年度で見込まれる営業キャッシュフロー750億円のうち、300億円を配当と自社株買いに充てるという表明です。株主還元強化ととらえられて、好感した投資家が多かったことでしょう。

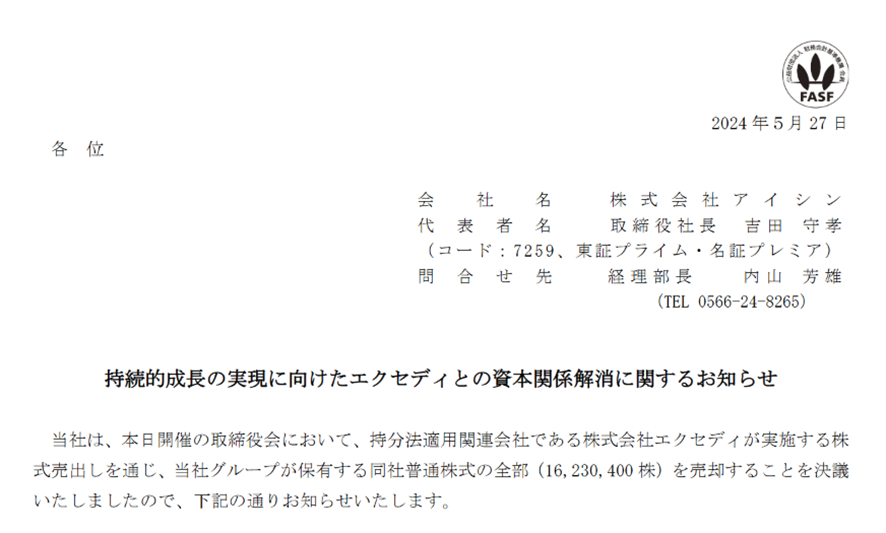

この公表から約1か月後、エクセディの筆頭株主であったアイシン(東プ:7259)グループが保有するすべてのエクセディ株を売却する意思を表明しています。アイシンはグループ会社保有も含めてエクセディ株を34.55%保有していました。

これに対して、エクセディは自社株買い枠150億円を設定しています。

ここからは筆者の推測です。

4月下旬の本決算発表から筆頭株主の売却表明まで約1か月です。

非常に大きなボリュームの株式を手放すことを両社が合意するには少し時間が短いような気がします。つまり、エクセディが中長期戦略において株主還元を強化すると表明した背景には、エクセディからの売却打診が既にあったのではないか?と想像しています。

だから、中長期戦略で株主還元強化を述べたのだろうと。設定した自社株買い枠150億円が、株主還元300億円に含まれるのだとすれば、すでに半分消化したことになります。

ただしこれは本当に筆者の想像です。確かめようがありません。

では株価の動きを確認しましょう。

エクセディの週足、3か月です。

2024/4/25の決算発表は好感されたようです。株価が上昇しています(左の〇で囲んだ部分)。一方、約1か月後のアイシングループによる売却が発表されたあと大きく下げました(右の〇で囲んだ部分)。売り出しの規模が大きいため、自社株買い枠を設定しても、株価へのネガティブインパクトを打ち消すことができなかったようです。株主還元枠が政策保有株式の吸収に使われるのだとすれば、株価にはプラス寄与しづらいでしょう。

6月に入り、エクセディ株についてアクティビストと呼ばれる投資家の資金が入ったと報道がありました。売り出し発表後6月中旬から株価が上昇してきたのは、そんな背景でしょうか。ホルダーにとっては救いの資金だったかもしれませんが、いずれこの資金が株式を手放す可能性があることは考慮に入れておいた方がいいでしょう。

自動車関連は政策保有株式が多い

改めて申し上げます。

政策保有株式削減は発行体と株主が相談して決めることです。

それ以外の主体は知りようがありません。

ただ、政策保有で持たれている割合が多い銘柄を探すことは比較的容易にできます。

一つは有価証券報告書を確認することです。「政策保有株式って何?」で確認方法を載せていますので、興味がある銘柄について自分で確認するといいでしょう。

また、政策保有株式削減に関しては適時開示が実施されることが多いです。適時開示とは、「上場会社」が義務付けられている「重要な会社情報の開示」のことです。普段から、適時開示はこまめに確認しておくことをお勧めします。具体的な方法は「「適時開示」はいつもチェックせよ」でご確認ください。

エクセディについてはあてはまりませんが、政策保有株式の削減は株主総会後から実施されるケースが多いです。3月期決算企業が6月に株主総会を実施しました。7月以降は売り出し等の適時開示が増えるかもしれません。

さらに、概して言えば自動車関連は政策保有分が多い傾向があります。

いわゆる「〇〇(完成車メーカーの名が入ることが多い)系」と呼ばれる部品メーカーにその傾向があります。部品がなければ、車を作れませんから、安定的に部品を確保するために株式も保有するケースが少なくありません。この事象に伴い、筆者が想定していることがあるのですが、それはまた違う機会に記述することにします。

まとめ

政策保有株式の削減は2024年日本株投資の一つのテーマ

その削減に至るプロセスには「情報非対称」が存在している可能性がある

政策保有株式については有価証券報告書や適時開示をこまめに確認することをお勧め

自動車関連銘柄は政策保有が多い傾向