ペイオフ対策に使える資産の預け先

1,000万円を超える余剰資金をお持ちの方にとって、ペイオフ対策は非常に重要です。

銀行の倒産に備えて複数の銀行に分散して預金されている方も多いことでしょう。

しかし、複数の銀行口座を持つには管理の手間がかかるため面倒に感じていませんか?

そこで今回はペイオフ対策に有効な資産の預け先を3つ紹介します。

- 決済用預金

- 個人向け国債

- 証券会社の口座

これら3つの共通点は、銀行、証券会社などの金融機関が倒産したとしても資産の全額が保証されることです。

決済用預金は生活用口座に利用している銀行で作れますし、証券口座も投資をされているなら、その口座が利用できます。

したがってペイオフ対策のために余計な口座を別に持つ必要はありません。

普段使いの金融機関に安心して大切な資産を預けることができます。

それでは3つの選択肢を詳しく見ていきましょう。

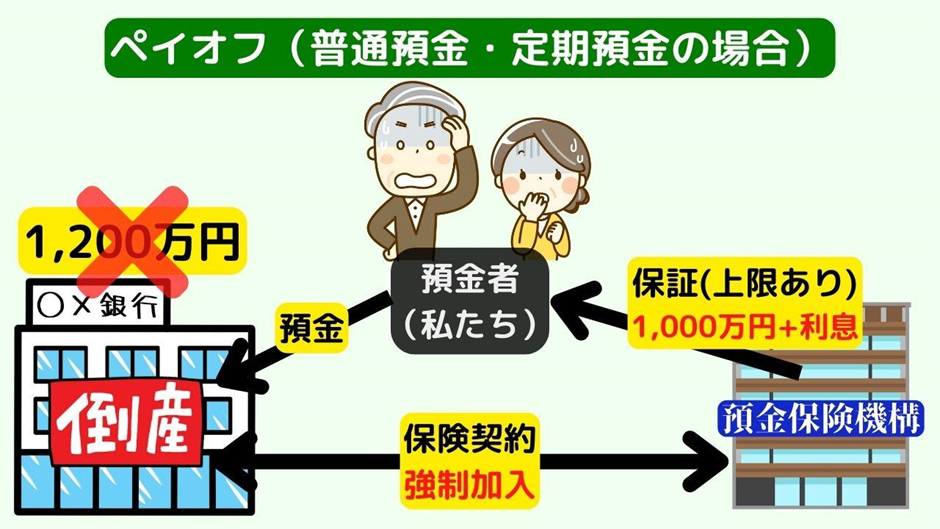

普通預金・定期預金の保証は1,000万円まで

まず、3つの投資先を解説する前にペイオフについておさらいです。

ペイオフは銀行が破綻した場合に預金者(私たち)の資産を守る制度です。

日本の銀行は預金保険機構への加入が義務付けられていますから、預金先の銀行が破綻した場合は預金保険機構が預金を保証してくれます。

銀行が万が一に備えて、掛け捨ての倒産保険に入っていると考えればイメージしやすいでしょうか。

しかし、私たちが主に利用する普通預金・定期預金に対する保証には上限があり、元本1,000万円とその利息までしか保証されません。

たとえば1,200万円を銀行の定期預金で預けている場合、1,000万円とその利息のみが保証され、残りの200万円は保証されません。

万が一、銀行が倒産してしまったら、大切な資産を失ってしまう危険があるのです。

しかし、実は銀行預金でも全額が保証される預金があります。

それが冒頭で触れた3つの選択肢のうちの一つ決済用預金です。

全額が保証される預金『決済用預金』

決済用預金とは以下の要件を満たす預金のことです。

- 決済に利用できる

- いつでも出金できる

- 利息がつかない

ペイオフの一般的なイメージである1,000万円までしか保証されないのは、普通預金や定期預金など、利息の付く預金に対してです。

この決済用預金を利用していれば、銀行が破綻したとしても預金の全額が保証されますから大切な資産を失うことはありません。

もちろん利息を得られないというデメリットがありますが、2024年7月1日時点で大手銀行の普通預金金利は年0.02%です。

1,000万円を預けても2,000円ですから安心のための必要経費と考えれば、さほど気にはならないでしょう。

普通預金と同じように生活口座で使える

決済用預金は給料の受け取りやカードの支払いなど、普通預金と同じように利用することができます。

ただ、全ての銀行で決済用口座を作れるわけではありません。

もしも、普段利用している銀行で決済用預金の口座を作ることができないのなら、次の個人向け国債が選択肢に入ってきます。

日本一の安全資産『個人向け国債』

個人向け国債は日本政府が発行する債券で元本が保証されており、固定金利の3年と5年、変動金利の10年の3種類を銀行や証券会社で買い付けることができます。

個人向け国債を買い付けると、その情報はペーパーレス化された振替口座簿に記録されます。

そのため買い付けた金融機関が破綻したとしても、元本や利子を受け取れなくなることはありません。

さらに大手銀行の定期預金は5年で年0.2%ほどですから、金利も有利になることがほとんどです。

買付から1年間は売却できない

元本保証で定期預金よりも金利が高く、至れり尽くせりの個人向け国債ですがデメリットもあります。

まず、買い付けから1年間は売却できないため生活防衛資金として買い付けることはできません。

1年経過後は満期前でも売却できますが手数料が発生します。

とはいえ手数料は直前2回分の受け取った利息(税引き後)ですので、さほど気にする必要はないでしょう。

なお、1年以上前に買い付けた個人向け国債は売却した後、3営業日で現金が入金されるため、生活防衛資金に組み入れることは問題ありません。

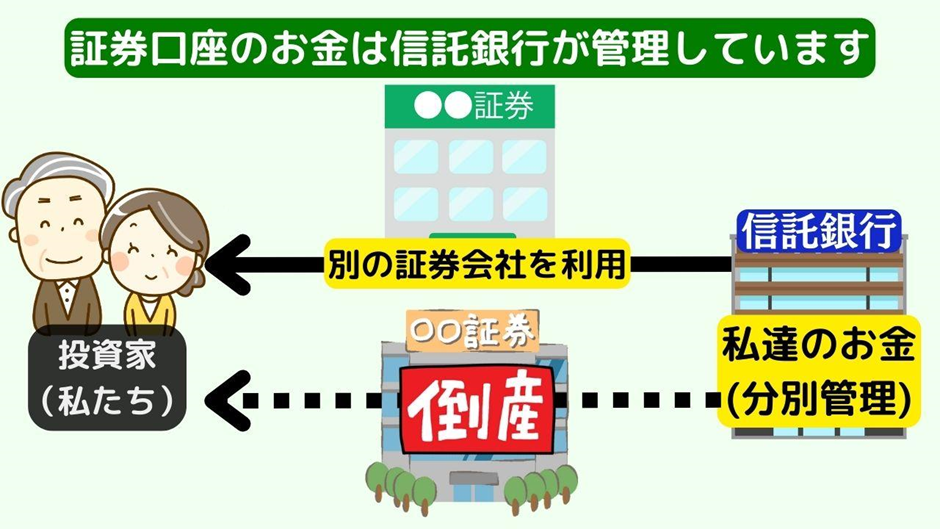

証券口座に資金を預ける

あまり知られていませんが、証券会社の口座は銀行預金よりも安全な資金の保管先として利用できます。

2024年1月から始まった新NISAを利用するために、証券会社に口座を作られた方も多いでしょう。

証券口座に資金を入金しておき、株式や投資信託を買い付けなければ余剰資金の置き場として利用できます。

お金は信託銀行で保管されている

私たちが証券口座に入金したお金は、法律にもとづき証券会社ではなく信託銀行で保管(分別管理)することが義務付けられています。(金融商品取引法:第四十三条の二)

そのため仮に証券会社が破綻したとしても、他の証券会社を通じて出金することができますから、私たちの資産に影響はありません。

証券会社が分別管理をしていなかったら?

万が一、証券会社が法律に違反して分別管理していなかった場合は、証券投資者保護基金により一人につき1,000万円を上限に保証されます。

しかし、証券会社は定期的に公認会計士または監査法人の監査を受けているため、さほど心配することはないでしょう(金融商品取引業等に関する内閣府令:第百四十二条)

リスクを超えた投資をしてしまう危険も

なお、証券会社の口座を資金の置き場所として利用すると、投資してはいけないお金を投資してしまう危険があります。

大きな資金を証券口座に預けた状態で株価が上がると、更なる上昇を期待して絶対に減らしてはいけないお金まで投資したくなってしまうものです。

期待に反して株価が下落してしまうと、その後のライフプランがくるってしまいますから、その点は注意してください。

最悪の選択『タンス預金』

最後に現金を自宅に置いておくタンス預金についても触れておきましょう。

今後、ワイドショーやネットニュースで金融機関のネガティブニュースが流れた際に、タンス預金が魅力的に感じるかもしれません。

しかし、盗難や火災のリスクを考えると割に合わない選択でしょう。

さらに、大金を自宅に置いたまま相続の状況になると残された遺族が不審に思い、相続手続きの妨げになるかもしれません。

このようなリスクを踏まえると、タンス預金は厳に避けるべきでしょう。

まとめ

複数の銀行に分散するだけがペイオフ対策ではない

決済用預金:利息は付かないが、普段使いの銀行口座で利用でき管理が容易

個人向け国債:日本政府が保証する安全資産だが、買付後1年間は売却できないため注意が必要

証券口座に入金:分別管理されているため証券会社が破綻しても資産はまもまれるが、投資の誘惑に注意が必要

タンス預金は盗難や火災のリスクが高く、相続時にも問題が発生する可能性があるため避けるべき

これらの選択肢のメリット、デメリットを理解し、自分に合ったペイオフ対策を行って下さい。