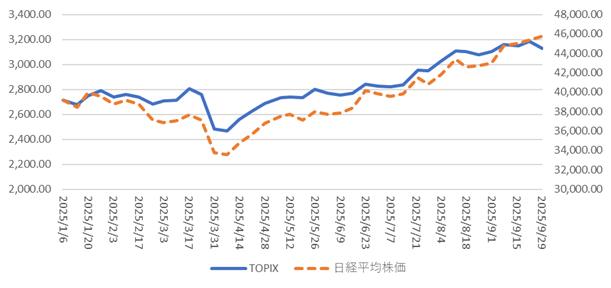

9月以降ぐらいから、筆者にとって日経平均株価は参考にならない株式指数になってきました。こちらは年初来からの日経平均株価とTOPIXの週次の変化です。1月下旬から8月いっぱいぐらいまではTOPIXが優位に推移してきましたが、9月以降は逆転しました(グラフ右軸が日経平均株価)。

このような状況になると気になる値があります。NT倍率です。ご存知でしょうか。

日本株市場で使われる言葉で、日経平均株価をTOPIXで割った値です。Nikkei÷TOPIXなのでNTになるわけです。筆者が証券アナリスト時代、NT倍率が上昇すると日経平均株価で高いウエイトを占める銘柄が売られがちになるとか、しばしば話題になる値でした。

というわけで、NT倍率の変化も確認してみます。こちらは2024年1月からの推移です。2025年8月以降上昇し、直近(2025/10/2)につけた14.63倍は、この期間の最高値である2024年2月の14.73倍に近づいています。

直近のNT倍率の上昇は前述した日経平均株価の上昇によるものでしょう。

2024年2月の最高値は、当時、日経平均株価が1989年のバブル期の史上最高値を更新したことに寄ります。年初からルールを変えたNISA制度がスタートし、株式市場に資金が積極的に入るマーケット環境でした。

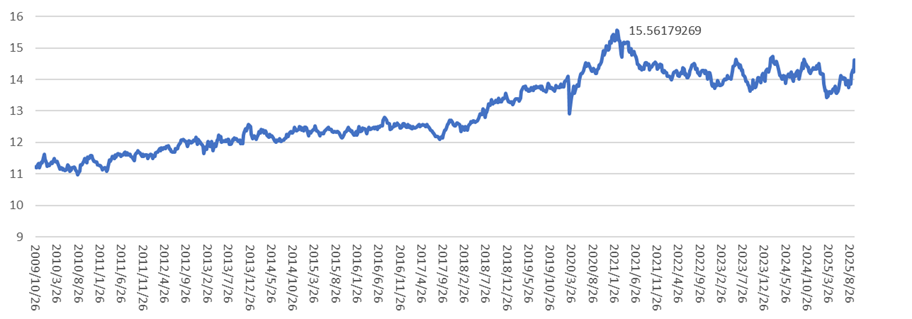

もう少し遡及してみた

もう少し長いレンジでNT倍率の変化を追ってみたいと思い、少し遡及して算出してみました。筆者が証券アナリストとしてNT倍率を観察していたころぐらいから見てみたいなと思い、やや中途半端ですが2009年9月末から算出してグラフにしたのがこちらです。

この期間中のNT倍率最高値は2021年2月の15.56倍です。この頃。日経平均株価が1990年8月以来、約30年半ぶりに3万円台を突破しました。当時は全世界がコロナ禍でしたが、米国の1.9兆ドル規模の追加経済対策への期待、ワクチン接種の進展による経済回復観測、2021年1月には103円台だったドル円レートが105円前後になったことによる輸出企業の業績期待を高めたことが日本株市場にプラス寄与しました。特に、半導体関連やハイテク株が市場を牽引しました。

また、当時は2020年度第3四半期決算発表のピークで、コロナ禍で2020年春には絶望的に思えていた企業業績の回復傾向が株価を下支えしています。さらに、日銀がETF買い入れを実施して、投資家心理を支えていました。

日経平均株価が最高値更新に伴いNT倍率上昇

あくまでも結果ですが、振り返れば日経平均株価が何らかの意味で高値を更新するタイミングでNT倍率も高水準のピークをつけてきたと言えそうです。

足下の日経平均株価も史上最高値を更新している状況です。だからNT倍率が高水準に達しているという事象が繰り返されています。一方、NT倍率が上昇しているということは、プライム市場ほぼ全部の銘柄で構成されるTOPIXが相対的に軟調であることもまた事実です。

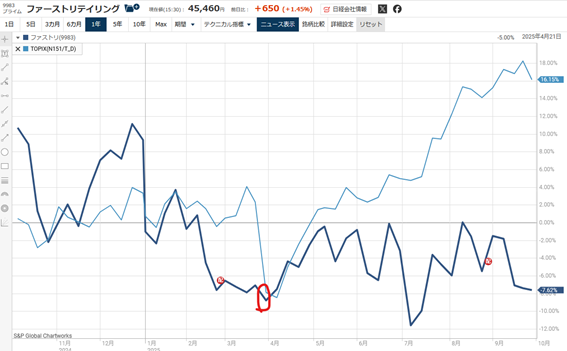

日経平均株価の「主役」交代

筆者が証券アナリスト時代にNT倍率に言及するような局面だったときも含めて、記憶が正しければ少なくとも15年ぐらい、日経平均株価で最も高いウエイトを占めていたのはファーストリテイリング(東プ:9983)でした。

先月、その座に座る銘柄が代わりました。ファーストリテイリングの上にアドバンテスト(東プ:6857)とソフトバンクG(東プ:9984)が存在しています。

かつて常に10%以上のウエイトを占めていたファーストリテイリングは、日経平均株価のルール変更に伴う「キャップ調整」(https://bfp-investmentlabo.com/2023/08/18/kiso0067/にさらっと書いています)導入に伴い、2024年7月から調整比率が適用されたことも相まって、そのウエイトを縮小してきていました。

2024年7月に続き、2025年4月にさらにキャップ調整の対象になったファーストリテイリングは、2025年4月以降の株価が冴えません(紺色:ファストリ、水色:TOPIX)。

2025年夏以降、半導体関連銘柄の株価上昇がやってきて、アドバンテストやソフトバンクGは日経平均株価において、ファーストリテイリングを上回るウエイトになってきています。9%以上のウエイトを占めるようになったアドバンテストは今後も株価上昇が続けば、ファーストリテイリングと同様、キャップ調整対象銘柄になる可能性があることを念頭に置いた方がいいでしょう。また、日経平均株価には「みなし値」というちょっと変わったルールがあり、株価の動き以上に大きな影響を与える銘柄がたくさんあります。株式分割を実施して、見た目の値動きが小さくなっていても、分割前の株価に換算されて指数を計算することは知っておいていいと思います。

来年秋、TOPIXのルール変更

一方のTOPIXも2026年10月以降、その姿を変え始めることになっています(https://bfp-investmentlabo.com/2024/09/11/kiso0143/)。銘柄数が徐々に絞り込まれていくことで浮動株ベースの時価総額が大きい銘柄の株価の値動きがTOPIXに与える影響が大きくなります。

前述したように、かつてはNT倍率が高くなったら、それが調整されるような値動きが見られたようなものですが、日経平均株価の主役が代わり、TOPIXのルールも変更されるということであれば、特に来秋以降はこれまでの経験値が活きないこともあるかもしれないなと考えています。