投資の入門といえば「日本株」ですが、意外と儲けるためのコツを分かっているようで、分っていない方が多い金融商品です。

今回は「金融商品を売らない投資と財務の専門家」としての視点から、日本の株式とおすすめの投資方法について解説していきます。

ラジオ動画版はコチラから

そもそも日本株って?

日本株とは文字通り、広義の意味で「日本のマーケットに上場している株式全て」を指しています。

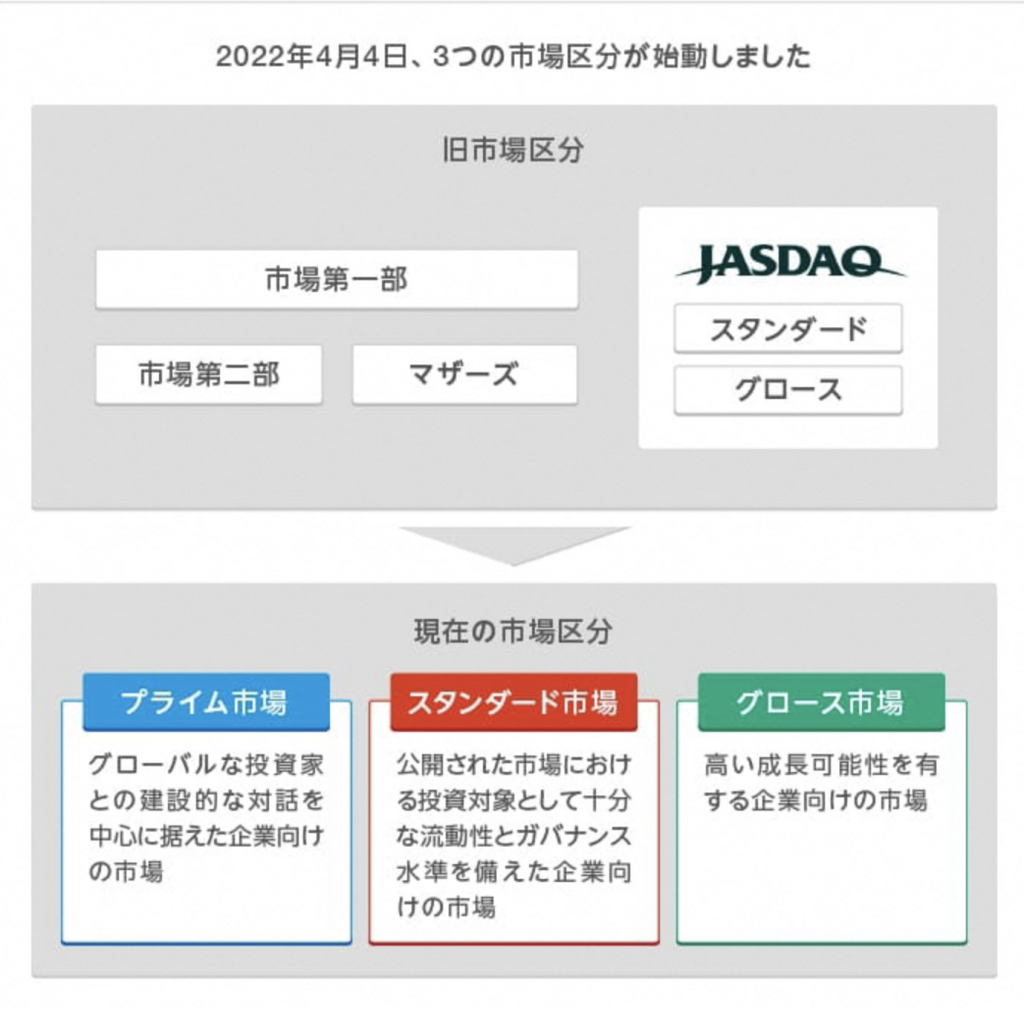

https://www.jpx.co.jp/equities/market-restructure/market-segments/index.html

2022年4月に行われた東証のマーケット再編により、東証一部が「プライム」・東証二部が「スタンダード」・マザーズが「グロース」という名称に変更されました。

また、この「東京証券取引場」通称「東証」以外にも「地方証券取引場」と呼ばれるものが存在し、現在は3か所、札幌証券取引所・名古屋証券取引所・福岡証券取引所が存在しています。

地方の証券取引場、というとマイナーなイメージがあるかもしれませんが、例えば有名な企業で言うと、結果にコミットするダイエット会社、ライザップなども札幌証券取引場に上場しており、なかなか侮れません。

もちろん各マーケットによってそれぞれ「上場できる条件」が違うため、一口に日本株に投資をする!といっても、時価総額がいくらぐらいの株(大型株・小型株といった区分)に投資をするのかを、決めてから始めなければいけません。

これは万国共通ですが、大型株ほど値動きがゆっくりで安定している、小型株ほど値動きは激しく経営が浮動的、という属性があります。

また一口に大型株といっても、農林水産、IT、小売りなど様々な業種があり、これらの業種ごとの「特徴」も抑える必要があります。

日本株のポイント1:マーケット再編

日本株を語る上で避けて通れないのは「歪なマーケット構造」です。

まず一つ目が先に挙げた「東証のマーケット再編」

そもそもなぜこんなことをしたのかですが「東証一部や二部に上場しているものの、業績が停滞しており流動性(十分な売買)が確保されていない」企業が増えてきたということが背景にあります。

もともと「一定基準の売り上げや資産規模、ガバナンスを満たしているから東証一部」「安定性はないが爆発的成長が見込めるかもしれないのがマザーズ」「その中間が東証二部」と、株式の属性が分かるようにするという目的で始められた区分け制度ですが、長年の状況推移でこれが分かりにくくなりました。

そのため、マーケット名を変更して「再度基準分けしよう」と考えたのがこのマーケット再編です。

ですが、日本人の中途半端な気質といいましょうか。

期限を定めない「経過措置」を設けたことで、この目論見はうやむやになってしまいました。

経過措置とはかみ砕いていうと、「こういう基準を設けたから、最上位マーケットであるプライムにはいさせられないよ!でも、いきなりだと大変だから、基準達成の努力をするなら今、基準を満たしていなくてもしばらくプライムのままで居ていいよ!」という内容です。

なにそれ?という話なのですが、結局こんな中途半端なことをしたせいで、マーケットが再編されたのに実情はほぼ何も変わっていない、という状況になっています。

明確な「期限」を定めなければ仕組み制度が骨抜きになるという悪い意味での見本となりました。

とはいえ、一生経過措置を続ける、というわけにもいかないはずです。

日本株に今後投資をする方は、「プライムマーケットの株を買う場合、経過措置適応企業の場合、それがある日スタンダードやグロースに落ちる可能性がある」ということを頭の片隅に置いておいてください。

こうなれば、大口の資金を運用しているファンド・投資信託は、商品設計や社の方針的に「プライムではない銘柄には投資できない」というルールを設計しているというところがある関係上、ある日いきなり売られて株価が暴落する可能性があります。

日本株のポイント2:海外投資家が多い

良くも悪くも、日本人というのは貯蓄が好きな国民です。

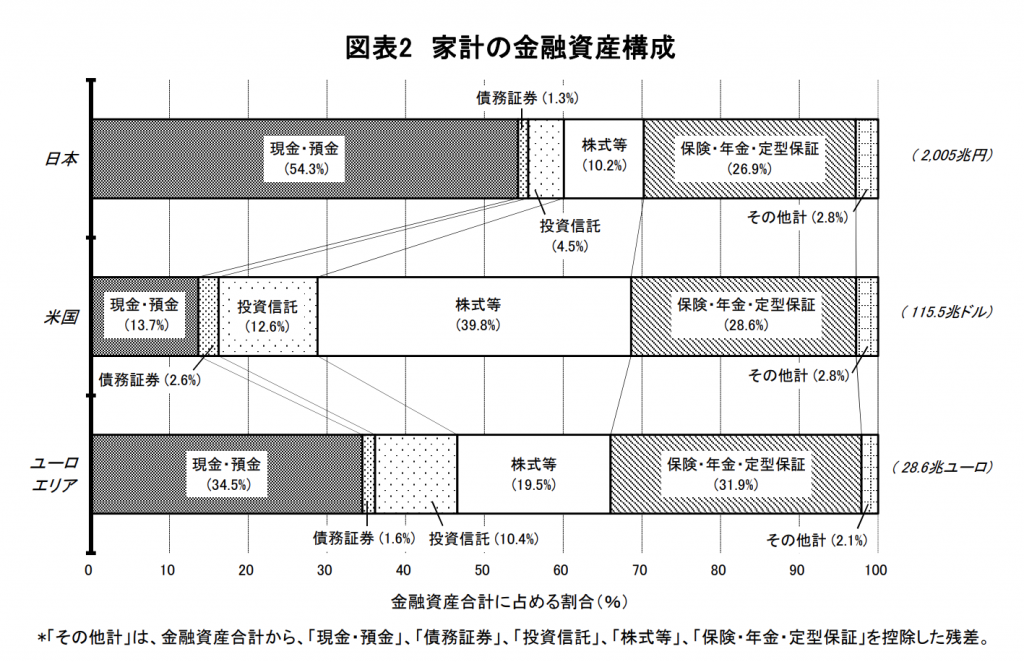

https://www.boj.or.jp/statistics/sj/sjhiq.pdf

日本銀行調査統計局が提供している統計データによると、日本人が保有する個人資産のうち、54.2%は現金預金となっています。

またいわゆる有価証券、つまりは投資商品を保有している比率はアメリカと比べ約4分の1、様々な国が混在するユーロ圏と比べても約半分の比率です。

もちろん個人資産ベースだけで証券マーケットの特性を語るわけにはいきませんが、合わせて東京証券取引上が公開しているデータによりますと、日本株の外国人持ち株比率は約30%、東証一部(プライム)の銘柄に至っては60%が外国人保有となっております。

つまり「プライムマーケットの株は、外国人投資家が日本に投資する魅力がないと判断した瞬間、最大60%暴落する可能性がある」ということです。

また、国・企業としての魅力以外に各国の「景気」の影響も避けて通れません。

たとえば株を持っていたとして、手持ちの資金が少なくなる・お金が必要になったら、株を売って現金化しますよね?

日本に投資している外国人投資家の方にとっても同じことがいえるため「日本の株式でありながら、諸外国の景気動向によっても大きく左右」されます。

こういった属性があるため、とりわけアメリカなどの景気やマーケットに左右されやすい、という傾向にあります。

ただし補足として「外国人持ち株比率」は外国人名義の株だけではなく「海外の証券会社経由で投資した数字」がデータとして表れています。

つまり、日本人が海外の証券会社経由で日本株に投資した場合も、「外国人持ち株比率」として表れるのでその辺は注意が必要です。

理論上、株価は上がるはず・・・

記事を作成している2022年現在は、世界各国で物価上昇(インフレ)対策で、中央銀行が利上げをしていますが、日本はしていません。

覚えておいていただきたいのは「金利が上がると株価は下がる」のが通説だということです。

もちろん、いつも教科書通りに相場が動くならだれも苦労はしないのですが、一般的な経済観点から言うと金利が上がると「無リスク資産」と呼ばれる国債、国が発行した債券の金利も上がります。

国が発行している、ほぼ貸し倒れがないであろう金融商品が金利4%ついている中で、例えば激しく価格が上下する株式を保有しても3%しか配当がもらえないなら、株を買う人は似ません。

そして、みんなが「株を売って国債を買う」。

それによって、株が売られたから需要と供給の関係で株価が下がり、配当金額はそのまま株価が下がる、つまり購入したときの表面利回りが上昇し、価格均衡が保たれる、という流れになります。

そこから言うと、世界各国は利上げをしているから株価が下がっている、でも日本はしていないから株価があまり下がらない。

なので、日本株は買われるはずだ!という状況ですが、悲しいことに現在も株価は日経平均2万7000円前後を行き来しており、株価が上がっていません。

これは日本株のポイント2でお伝えした「海外投資家が多い」ことが原因で、「金利が上がるから企業は借入をしにくくなる。だから景気が悪くなる。現金を手元に残しておこう(日本株を買うほどの余裕がない)」という判断であったり、もっとシンプルに日本政府の政策や企業の構造に問題を抱えているため、将来に期待されていないことであったりと、様々な問題が原因としてあります。

なので、日本株を保有する際は、「日本マーケット全てに賭ける、指標ETF」などではなく、その中でも稼ぐ可能性がある「個別銘柄」に投資をしなければ、大きな運用リターンは得にくい、という状況です。

とはいえ投資はリスク=リターン。

個別銘柄は倒産リスクがあるが、指標ETFはよほどのことがなければ大丈夫、ということも考えると、悩ましいところではあります。

弊社は前者派なのですが、ここは正直皆さんの状況・属性・好みにもなりますので、一度考えてみても面白いかもしれません。