2023年1月30日に船出

2023年1月30日に静かに船出した日本株インデックスをご紹介します。

「京大川北/JPX日本株指数」です。

2018 年 7 月から国立大学法人京都大学大学院経営管理研究部 証券投資研究教育産学共同講座と株式会社東京証券取引所は、日本株に係る新たな指数開発に向けた共同研究を進めていました。

「京大川北/JPX日本株指数」は、証券投資を理論と実践の両面から長年にわたり研究を続けてきた川北 英隆(かわきた ひでたか)名誉教授の考案です。

長期投資家向けのベンチマークとして、かつ市場平均以上のパフォーマンスの獲得を目標に開発された指数です。

算出要領を確認

JPXのwebsiteで公表されている「京大川北/JPX日本株指数」の算出要領を確認します。

銘柄選定

東証 33 業種における「銀行業」「証券、商品先物取引業」「保険業」「その他金融業」を除く全東証上場企業を母集団とする。

算出 定期入替基準日において、当該銘柄の浮動株時価総額が、母集団の浮動株時価総額の合計に 0.015%を乗じた値を下回る銘柄は除外する。

売上高成長率、製品サービスの利益率(独自性)、投下資本効率性、株主資本効率性、資本構成、海外展開力の水準及びこれらの安定性を考慮。それぞれの指標が母集団の平均値もしくは傾向値を評価方向で上回る場合、配点を付与し、スコアを決定する。

例えば、「売上高営業利益率」の変化幅は、母集団の平均より低ければ配点するということになる。

出典: JPX website

指数の種類

配当なし株価指数と配当込み株価指数の2種類

採用する銘柄数

原則として200銘柄。

銘柄入れ替え

毎年7月最終営業日

基準日

2023年1 月27 日

基準値

10, 000 ポイント

算出ルール

非時価総額加重方式、個別銘柄のウエイトの上限は 1%

定期入替の対象年の末尾が0又は5の場合は、個別銘柄のウエイトは、定期入替基準日時点で等ウエイトにする。

定期入替の対象年の末尾が0又は5以外の場合は、新規組入れ銘柄のウエイトについては、定期入替によって除外される企業のウエイト合計値を、新規組入銘柄に対して等分して配分するように、7 月最終営業日に修正係数を設定する。定期入替基準日におけるウエイトが上限を超える(1%を超える)銘柄は、ウエイトが上限となるよう調整し、その他の構成銘柄にウエイトに応じて配分する。

算出間隔

終値のみ

2023年1月30日の採用銘柄一覧

199銘柄。

特徴

企業としてきちんと稼げて、財務良好な企業を選定して組成しているインデックスといえるでしょう。

機関投資家の日本株ユニバースに用いられることが多い浮動株比率ベースの時価総額降順で並べたTOPIX500に比べると、稼げない企業は「京大川北/JPX日本株指数」においてふるいにかけられた形です。

時価総額の規模は2000億円未満の企業もそれなりにあり、決して大きくない企業も少なくありませんが、インデックスの性格としては米国のS&P500に近くなった印象です。

採用銘柄199社を筆者が調べた限り、7社スタンダード市場銘柄がありました。

必ずしもプライム市場上場銘柄だけが対象になっているわけではありません。

金融業は採用されません。金融業の自己資本比率は、その事業の性格上低くなりがちです。

また、営業利益という概念がない業種もあります。

他の業種と同じ土俵で比較するのが難しいということで除外されているのだと推察しました。

採用銘柄を考察

199銘柄を一覧すると、いくつか興味深い点がありました。

アサヒ(2502)は存在、キリンHD(2503)は不在

どちらもビールメーカーとして知名度が高いですが、例えば営業利益率はアサヒのほうが圧倒的に高いため、キリンHDが採用されていないのかもしれません

スズキ(7269)は存在、トヨタ自動車(7203)は不在

完成車メーカーに関して言えば、スズキ以外にいすゞ(7202)も存在していますが、日産自動車(7201)、トヨタ自動車、ホンダ(7267)は採用されていません。

KDDI(9433)は存在、NTT(9432)とソフトバンクG(9984)は不在

ソフトバンクGは東証33業種で通信業に分類されますが、近年の事業の実態が投資業に近いためか、例えば自己資本比率が明らかに劣っています。

NTTとの比較では総資産営業利益率がKDDIより劣っていました。

ケーズHD(8282)は存在、ヤマダHD(9831)は不在

ROEに差があります。もちろんケーズHDの方が高いです。

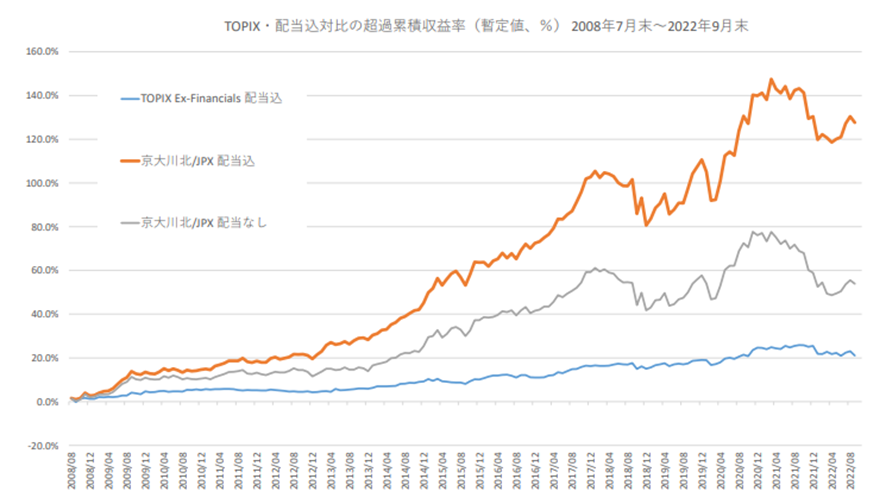

公表されている過去のパフォーマンス

出典:京都大学経営管理大学院website

やはり、赤字企業を除外するなどの配慮がある分、金融業を除くTOPIXより高パフォーマンスです。

だからこそ、コンスタントな算出を行うことになったのでしょう。

連動商品はまだない

終値しか算出していないため、事実上ETFは組成できません。

投資信託であれば1日1度の値決めですので、不可能ではないですが、指数が船出してから日が浅いせいか、まだこのインデックス連動商品はありません。

日本株運用のベンチマークを変えてしまうかも??

日本株のアクティブ運用のベンチマークは「TOPIX配当込み」が多いです。

しかし、「京大川北/JPX日本株指数」のパフォーマンスが上回るようなら、日本株アクティブ運用のリターンは「京大川北/JPX日本株指数」のパフォーマンスを上回るような水準を要求されるようになるかもしれません。

下回るようなら、「京大川北/JPX日本株指数」に沿った運用をしてもらった方が投資家にとっては都合がいいわけですから。

個人投資家の使い道

このインデックス連動商品が登場するまでは、インデックスへの直接投資は難しいでしょう。200銘柄程度に当ウエイトで投資するのは個人には難しいです。

筆者は、このインデックス採用銘柄を自身の運用のユニバースにするのが現時点で非常に合理的な使い方ではないかと考えます。

日本株個別株投資をする際に、「京大川北/JPX日本株指数」採用銘柄から選ぶということです。前掲の指標が考慮された状態ですので、言葉は悪いですが「ボロ株」をつかむ可能性が相対的に下がるでしょう。