確定拠出年金制度

確定拠出年金は、拠出された掛金とその運用収益との合計額をもとに、将来の給付額が決定する年金制度です。

従来型の確定給付年金をDefined Benefitを略してDBと呼ばれることに対し、確定拠出年金はDefined Contributionを略してDCと呼ばれます。

掛金を事業主が拠出する企業型年金と、iDeCo(イデコ)と呼ばれる加入者自身が拠出する個人型年金があります。

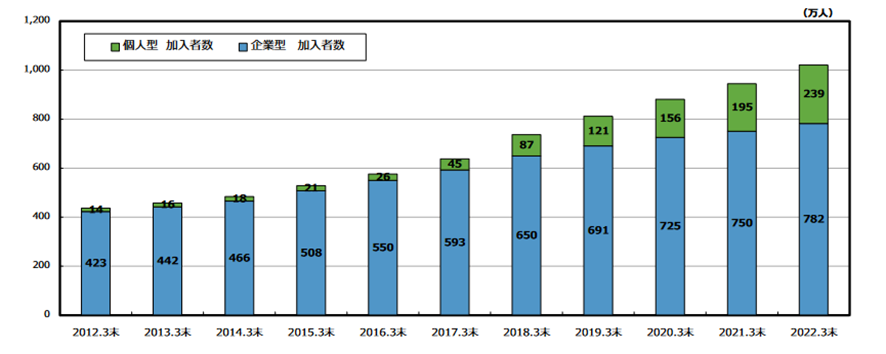

企業型と個人型を合わせると、令和4年3月末現在で、1000万人超の加入者がいます。

出典:厚生労働省website 確定拠出年金統計資料(2022年3月末)

企業型確定拠出年金加入者が退職・転職するなら

ところで、企業型確定拠出年金(以下:企業型DC)に加入している人が退職する場合、企業型DCに関して自分でやらなければいけない手続きが必要なことをご存じでしょうか?

確定拠出年金は企業が運営する企業年金とは違い、持ち運べる年金とも言われます。

「持ち運ぶ」ために必要な手続きがあるのです。

転職先が企業型DCの規約を持つ場合は、転職先の制度に転職前の企業型DCの残高を移換することになります。

転職先の企業型DCの担当部署に手続きを確認してください。

総務部とか人事部が担当していることが多いと思います。

とはいえ、転職前と全く同じ規約ではないこともありますし、運用商品の選択肢が異なることが多いですから、全く同じ制度にはならないと思っていたほうがいいです。

転職先の事業所が拠出してくれる金額も異なることが多いでしょう。

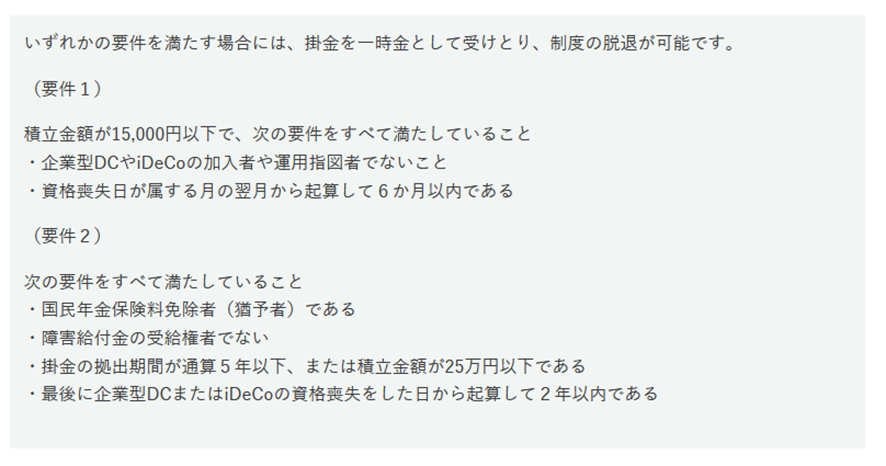

転職先に企業型DC制度が無い場合は、脱退一時金を受け取るかiDeCoに加入することになります。

ただし、脱退一時金を受け取る条件は非常に厳しいです。

出典:(株)日本企業型確定拠出年金センター website

転職先に企業型DC制度がない方は、iDeCoに加入して、残高の移換手続きが必要だと理解したほうが無難です。

iDeCoへの移管手続き

筆者は、何度か転職をしています。

確定拠出年金制度とはもう20年ぐらいの付き合いで、この20年の間に何度か転職をしているので、この移管手続きに慣れました。

手続きに慣れたが故、転職時には転職先に確定拠出年金制度の有無等を自ら確認するようになりました。

企業型DC制度がある企業を退職する場合、退職した会社は自社プランからの脱退手続きをしてくれます。その結果運用していた資金はいったん全部売却されて国民年金基金連合会という機関へ移ります。

つまり、良くも悪くも含み益も含み損もこの時点でいったん確定されます。

この手続きにおよそ1カ月程度はかかります。

退職前に全部元本確保型にスイッチングしておくと、退職時から国民年金基金連合会に残高が移るときにマーケットの変化の影響を受けずに済みます。

その後、国民年金基金連合会からは資金が移換されたという郵便が届きます。

これを以て、個人型のDCを運営している金融機関を選択し、資金を移す手続きが必要です。

これは、今様々な証券会社等がプランを持っているので、比較したうえで選択すればいいでしょう。

退職前に金融機関を選んでおくとスムーズです。

たいていの運営機関がコールセンターを設けているので、電話をかけて、退職した勤務先でのDCの資金を移換したいと申し出れば、必要な書類を送ってくれます。

書類が届いたら、資金を移換するための書類記入をし、返送するとだいたい1ヵ月ぐらいで資金が移換されます。

この手続きを退職から6カ月以内に終わらせる必要があります。

時間はあるようで案外短いです。

また、この移換が終わるまで運用ができません。

手続きを怠ると・・・

退職から半年以内にこの手続きを怠ると、「企業型DC」で貯めていた資産は国民年金基金連合会に「自動移換」されてしまいます。

「自動移換」されると、移換時に4000円以上の、そして毎月52円、年600円以上の手数料が徴収されます。

運用はされず利息もつかないため、手数料だけが月々徴収されます。

さらに加入者期間にもカウントされず受給開始が遅れるばかりか、このままでは年金として受け取ることすらできません。

この「自動移換」はきちんと手続きをした「正規移換者」よりも多いことがかねて問題視されており、2007年には関係団体で「連絡協議会」が発足しました。

さらに2018年からは法改正などに伴い事業主に説明義務が課され、連合会による年1度の通知なども政令に明記されたほか、自動移換者について、企業型DCやiDeCoに加入をしていることが確認できれば、手続きなしに資産と記録が移換するようにもなりました。

この変更は歓迎すべき点ですが、それでも自動移換者は増え続けています。

説明義務がある以上、退職する企業の担当者は説明しているのでしょう。

だけど、企業型DCの手続きは、資産配分決定以外加入者が特にやっていないことも少なくないと思われ、結果的に退職後に放置されがちなのだと思います。

そして、説明義務を果たす側も実は「移換の経験値」が無いことが多いかもしれません。

ですから、能動的に行動すべきです。

企業型DCに加入していた人は退職した企業からの郵便物やメールなどの確認を忘れないでください。

退職した企業がこれまでの間あなたに払ってくれていたお金を、みすみす失わないようにしたいものです。

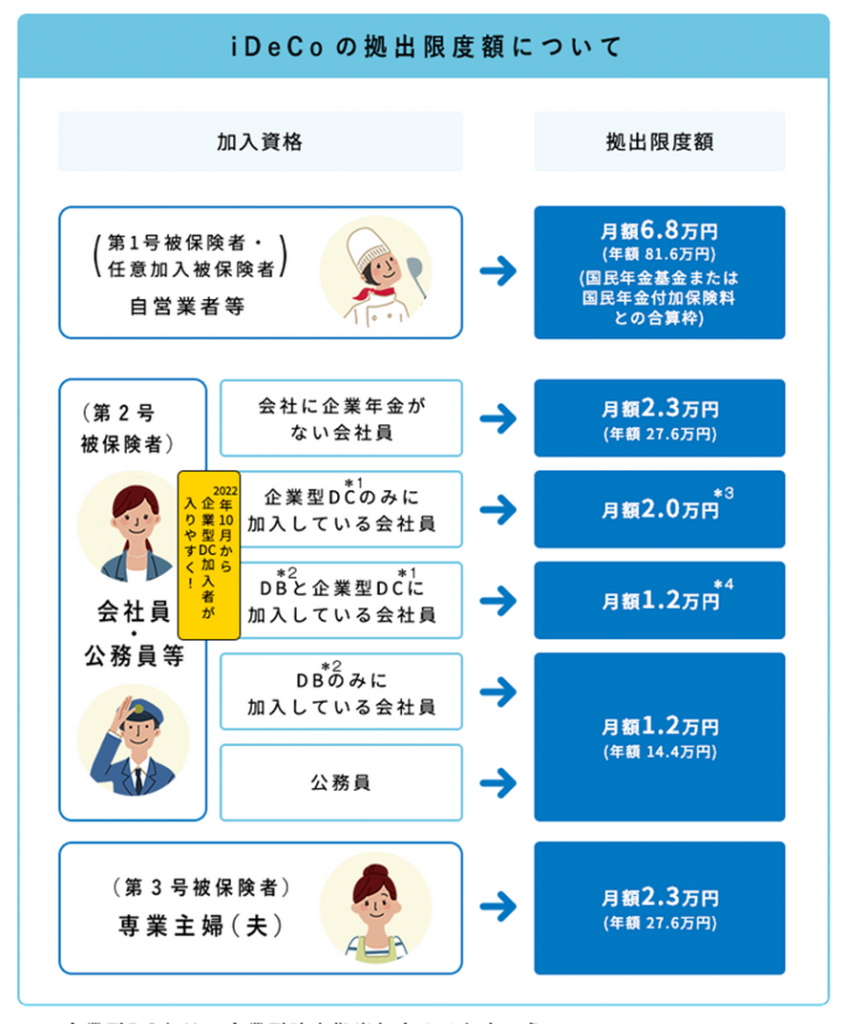

iDeCoを利用しやすくなったから

2022年10月からiDeCoの掛け金を拠出できる人が増えました。

会社員や公務員等は20歳以上であれば多くの方が掛け金を拠出できます。

出典: iDeCo 公式サイト

勤務先に記入してもらう必要がある書類がありますが、iDeCoに残高を移管後、拠出を継続することが可能になった人が多いです。

懐が許すようであれば、拠出を続けてもいいでしょう。

とはいえ、2024年からの新しいNISA制度が非常に充実しておりますので、そちらへ資金を向ける方が多いでしょうか。

iDeCoと違い、NISAは自分だけで手続きを完結出来ますから、まずは新しいNISA制度の利用を優先してもいいでしょう。