世界のあらゆる市場を見る上で、米国の長期金利の動向に注目が集まっています。米国の10年債利回りは8月に約16年ぶりの水準に上昇し、債券としての魅力が高まっている一方、世界の株式や景気に悪影響を与えるとの懸念も持たれています。

今回は、米国の10年債利回りのこれまでの推移を振り返り、今後はどのように推移しやすいかを考えました。今後の利回りの上昇余地は大きくないものと予想します。

世界の投資家に注目される米長期金利

以下は日本経済新聞5月28日掲載より抽出しました(米国債とは 安全資産、売買は世界最大 – 日本経済新聞 (nikkei.com))。

米国の債券とは、米国の財務省が市場から資金を調達するために発行する債券です。短期間の資金を調達する財務省短期証券や、2〜30年間の長期国債、物価動向に応じて元本が変わる物価連動債などがあります。米国政府と基軸通貨であるドルに対する高い信認を背景に、安定した投資商品として世界からマネーを集めています。米国債の利回りは世界の様々な金融商品の基準として参照されます。

米国の債券は世界で最も安全な金融資産とされ、世界最大の売買を誇ります。米財務省によると米国外で最も米国債の保有額が多いのは日本で、1兆870億ドル(約150兆円)に達します。

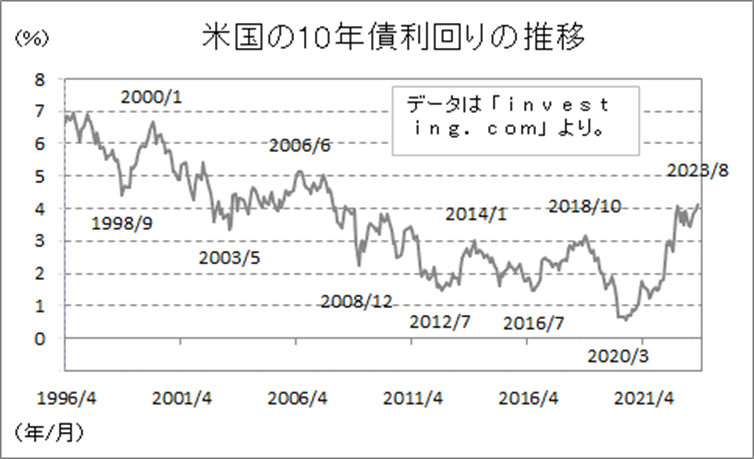

コロナ禍からの回復で急上昇した米10年債利回り

下図は1996年以降の米10年物国債利回りの推移です。2020年序盤にコロナウイルスの感染拡大による悪影響が懸念されたころに、米10年債利回りは0.3%まで低下しました。

その後は、ワクチン開発の報道がなされたことなどから、米株式相場の上昇とともに、米10年債利回りは上昇し始めました。その後の利回りの上昇ピッチは早く、足元の水準は、コロナ前の2014年や2018年につけた水準を大きく上回りました。

しかし、過去の推移を見ますと、数年に一度は大きな低下を見せてきたことが分かります。2003年はイラク戦争を受けて低下しました。2008年はリーマンショックを受けて低下しました。2016年は英国のEU離脱による悪影響などが懸念され低下しました。2020年は新型コロナウイルス拡大による景気後退懸念で低下しました。

サイクルとしては、4年から5年に1回程度は経済にとっての悪材料を織り込んで来たといえます。今後の米国金融政策の予想の中にも、「2024年には米国で利下げが開始される」との見方が根強くあります。水準はそれほど低くならないと考えますが、今後も4年から5年おきに低い水準を付ける可能性はあると考えます。

米10年債利回りの上昇は、通常、景気や株式にマイナスの影響を与えます。今後は生産性が大きく向上した1990年代のような水準 まで上昇する可能性は高くないとみています。

25日移動平均乖離率について

株式市場では、上昇または下落のスピードが過熱しているかどうか(速過ぎるか)を捉えようとする指標がいくつかあります。よく見かけるものに、株価の25日移動平均との乖離(かいり)率があります。移動平均との乖離率は、各営業日での株価と25日移動平均がどの程度乖離しているかを計算するものです。

株価が上昇したところで売りを行う(逆張り戦略を狙っている)投資家が一定程度存在していますので、各移動平均乖離率の水準を見ていくことは重要でしょう。大きな材料が出ていない中で過熱感が出ているときは、過熱感が収まってから売買を行うなどの工夫がパフォーマンスをよくする上で有効となるでしょう。

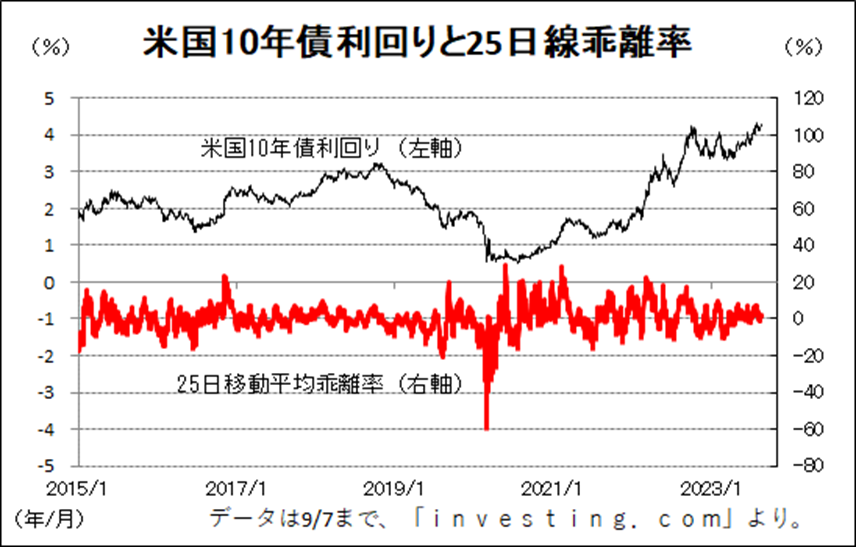

米10年債利回りを対象にした25日移動平均乖離率の推移

下図は、米10年債利回りとその25日移動平均乖離率の推移を示したものです。

日経平均の25日移動平均との乖離率は、一般的に、プラス5%を超えると上昇ピッチが速いとされ、マイナス5%を下回ると下落ピッチが速いと言われますが、 最近の米国の10年債利回りではプラス20%前後で上昇が止まりやすく、低下するとマイナス15%前後で低下が止まりやすくなっています。

また、過去の推移を見ますと、プラス20%を超えるようだと、上昇は止まりやすいのですが、1~2年後に再び高値を更新するケースが見られています。一方、プラス20%以下で推移するようですと、その後の利回り水準はそれほど高くならないようです。

2022年3月ではプラス20%を超えましたが、その後は大きな水準を付けずに推移しています。この点でも、米10年債利回りが一段と上昇することは示されていません。

最近は、10%弱上方に乖離した場面で上昇が止まりやすくなっています。

米10年債利回りが上昇した背景と今後の見方

この数年、米10年債利回りが上昇を続けた背景としては、コロナ禍からの回復以降に強い経済指標・物価上昇(インフレ)がみられたことが挙げられます。

9/1発表の8月雇用統計で失業率が上がるなど、雇用の逼迫は解消に向かいつつあるようです(日本経済新聞9月4日13面)。今後も賃金や物価高の鈍化が示され続けるようだと、FRBも利上げの打ち止めを行いやすくなります。

米国の経済指標に敏感に反応する展開へ

金利が上げるということは、通常、景気や株式市場にマイナスの影響を与えます。金利の上昇は、企業・個人による借金返済の額が大きくなり、設備投資が行いにくくなること、株式市場に対する債券市場の魅力が向上することなどがその理由です。

今後は、米国経済指標のなかで雇用や消費などの動きに注意が集まりやすくなるでしょう。引き続き、米国の経済指標には敏感に反応しそうです。

今後の戦略は

今回は、米10年債利回りとその移動平均との関係をとりあげましたが、過去の金利上昇場面と比べて大きな材料が出ない限り、今後の金利の上昇は限定的になると考えます。しばらくは、移動平均乖離率などを使って、10%弱上方に乖離した(債券価格が下落した)場面で買いを検討する方針が有効であると考えます。