TOB(てぃー・おー・びー)。

株式投資をしていると、聞いたことがあるかもしれませんね。

さて、どういうものかきちんと理解していますか?

株式公開買付

TOBは”Take Over Bid”の頭文字をとったもので、日本語では「株式公開買付」(かぶしきこうかいかいつけ)と表現されます。

上場株式を保有するためには、証券取引所を通じて市場に流通している株式を買うのが一般的ですが、もう一つ方法があります。

「株式市場外から株式を買付ける」方法です。

TOBとは、ある株式会社の株式を株式市場外から買い集める手法です。

対象会社の経営権取得を目的として行われることが多いですが、必ずしも目的が限られているわけではありません。

どんな時にTOBが起きる?

株主構成を大きく変化させる大規模な買付けをしたいときです。

情報を開示して取引の公平性を守るためです。

具体的には買付け後の所有割合が5%を超える場合と、買付け後の所有割合が3分の1を超える場合で、それぞれ「5%ルール」「1/3ルール」と呼ばれています。

5%ルール

ある上場企業が発行する全株式の5%を取得するのはかなり大きな取引といえます。

ですから、市場で取引すると株価が大きく変動してしまう可能性があります。

このような市場の混乱を避けるなどの目的で、5%ルールが設けられています。

5%超になるとしても、60日間で10名以下からの買い付けである場合はTOBが不要です。

1/3ルール

株主総会の特別決議は2/3以上の賛成で可決されるので、1/3以上株式を保有すると特別決議をいつでも否決するのが可能になります。ですから、知らないうちに市場で取引されて1/3を超える株主が発生しないようにする目的で設けられていると考えられます。

1/3ルールでは、少人数に対する買付けでも適用されます。

既に1/3以上の株式を保有している株主が、市場外で新たに1株のみ買い付ける場合でも、1/3ルールが適用されて、TOBを実施しなければいけません。

1/2以上の株式を保有すると、事実上当該企業を買収したことになります。

よって上場企業を買収する手段としてTOBは必然になるのです。

TOBの実施手続き

公開買付開始公告と公開買付け届出書の提出

買付者は「買付目的・買付価格・買付予定株式数・買付期間」など、買付に関する情報を全て記載した公開買付け開始公告を行います。

公告方法は政令で定まっており、電子公告もしくは日刊紙への掲載です。

同時に、内閣総理大臣へ公開買付届出書を提出します。

公開買付届出書には、内閣府令で定められている以下のような事項を記載しなければなりません。

- 買付目的

- 買付期間(20日~60日で公開買付者が選択)

- 買付予定数量

- 買付価格

- 支配権取得を予定している場合の経営方針

- 経営参加を予定している場合の計画 等

意見表明報告書の提出と回答

意見表明報告書とは、TOBの対象となる会社の経営陣が、TOBに対して賛同しているかどうかの意思を表明する書面です。

公開買付開始公告を受けた時点で、TOB対象会社は10営業日以内に内閣総理大臣に対して意思を表明する義務が生じます。

買付者には、意見表明報告書を通して質問がされた場合、回答するために対質問回答報告書を提出する義務が生じます。

買付者とTOB対象者の質疑応答を公開するのは、それぞれの立ち位置を明らかにして株式市場の信頼性と透明性を保持するために交わされるものです。

公開買付説明書の交付

買主は、公開買付説明書を売主に交付します。公開買付の要項をはじめ、法令などに定められている事項と公益または投資者保護に必要とされる事項が記載されます。

公開買付報告書の提出

買主は、公開買付の結果を公開買付報告書にまとめて内閣総理大臣に提出します。

買付の成否を明らかにすること、正常な株式市場に戻ったことを明らかにすることで、投資者の保護や証券市場の信頼性を確保するのが目的です。

友好的? 敵対的?

TOBは友好的か敵対的かで表現されることが多いです。

友好的TOBとは、TOB対象の経営陣から同意を得たうえで実行するTOBをさします。両者の合意のうえで実施されるTOBなので、買収防衛策を取られる心配もなく、スムーズに済むことがほとんどです。

日本で行われるTOBは、ほとんどが友好的TOBに該当します。グループ傘下にある子会社を、完全子会社化するときなどが多く見られるケースです。

一方、敵対的TOBとは、TOB対象の経営陣からの同意を得ずに実行するTOBです。競合企業の経営権を取得する目的などで実施されます。

ほとんどの場合、相手方への事前の告知は行われません。敵対的TOBの公告を受け取った相手方は、TOBに反対の姿勢を見せ、買収防衛策などを取ることが少なくありません。

TOBを実施する目的とそれぞれの最近の例

対象企業の経営権の取得

これが一番多いと思います。

2023年9月13日にニデック(6594)が発表したTAKISAWA(6121)のTOBは、買付株数の上限を設けず、TOBへの応募が買付下限に達したら、ニデックがすべて買取るものです。

相手企業の経営権を得る度合いは、相手企業の株式を保有する割合で変わります。

1/3…重要な決定(特別決議)に対して拒否権を行使できる

1/2…子会社になる。株主総会での普通決議の決定権を行使でき、事実上の経営権を得ることができる

2/3…株主総会の特別決議の決定権を持つ。企業経営の根本に関わる重要な決定をおこなうことができる

100%…完全子会社になる。すべての決定権を行使できる

自社株を買う

自社株をTOBする目的の一つがMBO(Management Buy-Out)です。

企業の経営陣が経営の見直しや上場廃止などなどを目的として、既存株主から自社の株式を買い取る手法です。

また、政策保有株の削減が理由で自社株買いTOBを行うケースもあります。

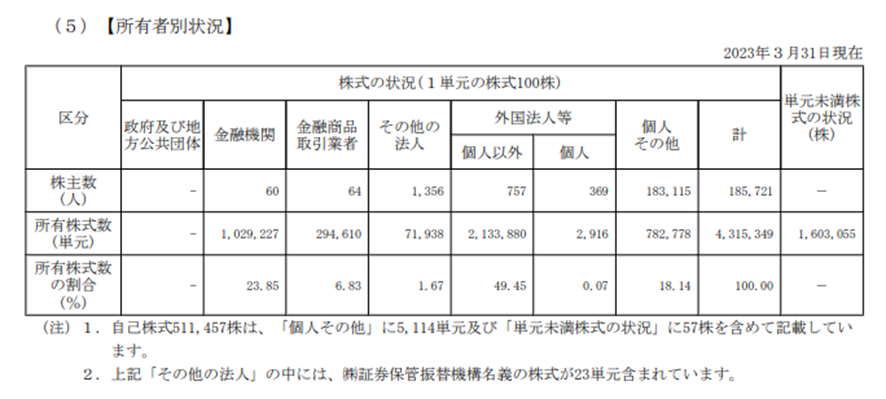

KDDI(9433)が2023年7月28日に発表したTOBはトヨタ自動車(7203)が保有していたKDDI株の一部を市場に出さない形で取得することが目的でした。

出典:KDDI 2023年3月期 有価証券報告書

TOB対象株を保有していたらどうすればいいのか

TOBが公表された際に、その銘柄のホルダーが取れる選択肢は3つあります。

株主の選択肢

TOBに応じる

これは、手続きが必要です。

TOBは市場外での取引で、公開買付代理人を指定されます。

先ほどのKDDIの例では、大和証券でした。

出典:KDDI IRサイト

大和証券以外の証券会社でKDDI株を保有しており、TOBに応募する場合は大和証券に口座を開設して、株を移管する必要があります。

TOBに応じずに市場で売却

完全子会社化目的などで将来的に上場廃止になりそうなTOBの場合、株主の取引機会を奪うことになるため、TOB価格は市場価格より高い水準になることが多いです。これをプレミアムが付くと言います。

このような場合、マーケットでの価格がTOB価格に近いところで張り付くことが多いです。TOB価格そのものにはならないことが多いですが、TOBへの応募が面倒だと感じるようであれば、マーケットで売却してもいいでしょう。

一方で、TOB価格には必ずしもプレミアムが付くわけではありません。

先ほどのKDDI株の例では、KDDIが提示したTOB価格はマーケット価格より低い水準でした。これは主な目的であるトヨタ自動車から買う際に、トヨタ自動車とプライスに合意があったからです。

このような場合、TOBに応募することは不利になります。

なお、一般NISA口座で保有している銘柄がTOB対象になった場合は、TOBへ応募するために公開買付代理人の証券会社に移管すると、NISA口座で扱われません。NISA口座は一人一つしか持てないからです。

よって、この場合はTOBで買い取られて利益が出ると課税されます。

一般NISAで保有していて含み益がある場合はマーケットで売却したほうが有利になるケースがあるでしょう。

もう一つ知っておいた方がいいことがあります。

TOBは成立しない可能性があることです。

TOBに応募するために公開買付代理人に証券会社に移管して、TOBが成立しない場合、移管した株は公開買付代理人の証券会社の口座にそのまま残ります。

株式を保有し続ける

何もしないことも可能です。

ただ、TOB成立後に上場廃止となるケースでは、信託銀行で換金手続きが必要になるなど、さらに手間がかかる場合があります。

TOBを逆の立場から眺める

TOBは不定期に起きています。

とはいえ、自分が保有している株がTOBの対象にならないと意識しないイベントでもあるでしょう。

しかし、こんな考え方をしてみると無関係ではないかもしれないと捉えるようになるかもしれないことを書いておきます。

東芝(6502)は非公開化を目的として2023年9月20日までTOBが実施されています。

総額約2兆円という大規模なTOBです。

これは、東芝の株主に約2兆円の現金が渡ることを意味します。

プロの投資家は、東芝株を保有していなくてもこのTOBを意識します。

2兆円の現金が「どこへ向くか」を考えるのです。

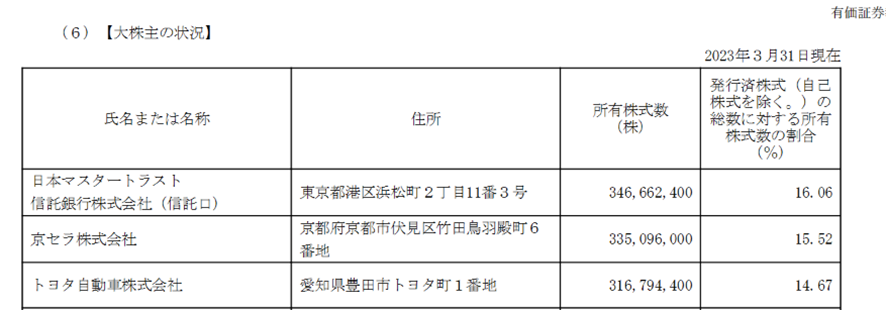

ここで、東芝の株主構成を確認しましょう。

出典:東芝 2023年3月期 有価証券報告書

個人投資家は、受け取った現金を思わぬお小遣いぐらいに思う方いると思います。

再投資には向けない人も多いかもしれません。

ですから、「個人その他」が保有する約18%については無視します。

残りの約8割に関しては、現金のままにしておくことを考えづらいです。

つまり約1兆6000億円の資金が、別のアセットへ向かうと考えるのです。

それが、同業他社なのか、あるいは別の成長企業なのか。

日本株なのか、外国株なのか。

いろんな可能性があります。

結果は実は特に個人投資家にはわかりにくいものです。

「東芝のTOB資金で〇〇を買いました」

などとわざわざ公表する人はいないからです。

頑張っても想像の余地は出ません。

東芝のTOBの決済は2023年9月27日からスタートします。

27日以降に出来高が増えた銘柄があったとしたら、それは東芝のTOB精算金で買われた銘柄かもしれません。

こんなTOBの眺め方、捉え方もあるんだと知っていただけたら幸いです。