ここ数年のドル円相場は、おおむねドル高円安の動きが続いて来ましたが、7月終盤から急激な円高ドル安場面が見られました。今後のドル円相場は、日米の経済指標、金融政策を巡る動きを織り込むことになるでしょう。今回は、ドル円相場の過去の推移を振り返り、今後について考えて見ました。

日本で政策金利を引き上げ

7月30・31日に日本銀行は金融政策決定会合を開きました。8月1日の日本経済新聞朝刊1、3面では、以下のようなことが述べられています。

- 日本銀行は、政策金利を0.25%へ引き上げることを決めました。大手銀行の短期プライムレートの引き上げを通じて住宅ローンの金利や企業の借入金が上がるほか、預金金利も上昇します。物価安定を受け、日本経済は「金利ある世界」に本格回復します。

- 今回の会合で2026年度までほぼ2%の物価上昇率が続くシナリオを描き、政策金利を15年7カ月ぶりの水準まで引き上げました。賃上げを伴う物価上昇が続くとの自信を強め、金融正常化を進めることが可能と判断しました。

- 円安の進行が日銀の背中を押したと言えそうです。

- 「金利のある世界」は、収益力の弱い企業に市場からの退出を迫ることになります。企業には生産性向上を促す要因になります。

- 市場では0.5%を超える水準までの利上げを予想する声は多くないのですが、植田総裁は「0.5%が壁として意識されることはない」と述べました。

この動きは、7月終盤から見られた円高ドル安の動きの要因の一つと言えます。

米国で利下げを探る動き

7月31日に米連邦準備理事会(FRB)は、米連邦公開市場委員会(FOMC)を開きました。以下は日本経済新聞夕刊8月1日1面の記事を抽出しました。

- 米連邦準備理事会(FRB)は、FOMCで政策金利の据え置きを決めました。声明文はインフレ率と雇用の勢いが鈍ったことに言及し、金融引き締めの手じまいが近づいたことを示唆しました。市場は9月の会合での利下げ開始を想定しています。

- 政策金利の指標であるFF金利の誘導目標は5.25~5.5%を維持しました。据え置きは8会合連続となりました。

- FRBのパウエル議長は同日の記者会見で「9月の利下げ開始もありうる」と明言しました。インフレ率が急速に低下するか、今の想定通りに推移すれば、成長率や雇用の勢いが現状のままでも利下げに踏み切る可能性があると説明しました。

- FOMCの参加者は景気を熱しも冷ましもしない中立金利を2.8%程度とみています。いまの高金利は企業や家計の活動を引き締め、物価に下押しの圧力をかけている状態です。FRBは景気の過度な減速を避けるため、政策金利を引き下げようとしています。

- FRBが重視する米個人消費支出(PCE)物価指数は、7.1%と約40年ぶりの記録を更新した2022年6月から2年が経過し、目標の2%に近づいています。

日米の金融政策の変更を受けて、ドル高円安方向へ動く力は弱くなることが予想されます。

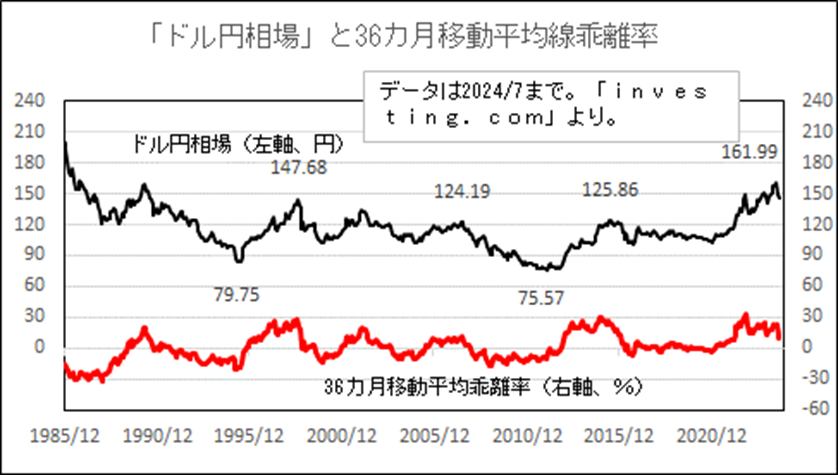

36カ月移動平均かい離率でみるドル円相場

ここでは、ドル円相場とその36カ月移動平均乖離率の推移について示してみました。

ドル円相場は、6月に160円台をつけました。36カ月移動平均乖離率の推移を振り返りますと、30%前後が一つの上値メドになってきましたが、今回もこの水準が(円にとって)の下値メドになったと言えます。

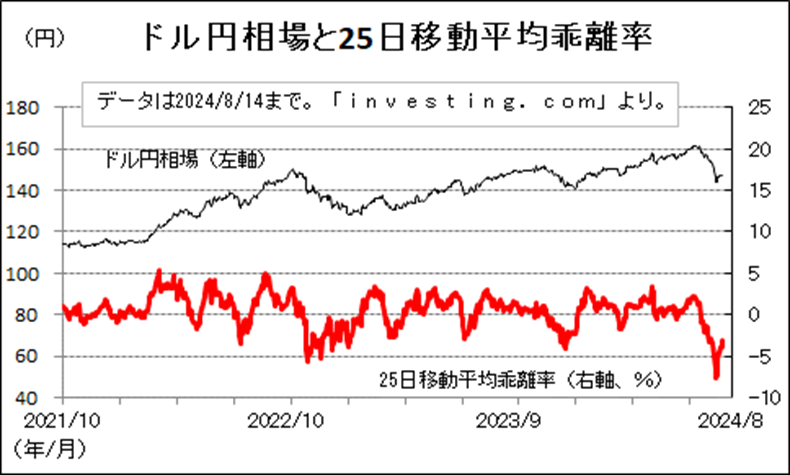

ドル円相場の25日移動平均乖離率の推移

下図は、最近のドル円相場とその25日移動平均乖離率の推移を示したものです。

近年のドル円相場の25日移動平均かい離率を見ますと、プラス5%前後まで上昇するようだとさらにドル高円安が進んで来ました。

2024年前半は、米国で根強いインフレ率が示され、利下げが見送られるなかで、ドル高円安の動きが見らました。ただし、ドル高円安への勢いとしてはそれほど速いものにはなりませんでした。

7月終盤から見られた円高ドル安の動きは、近年で最も円高ドル安方向への動きが速いものでした。これまでと基調が変わったと思われる点です。

NISAを通じた円売りの動き

2024年前半は円高ドル安方向への動きが限られました。2月から6月は25日移動平均かい離率がマイナス2%台を付けませんでした。この背景として、1月から始まりました新NISA(少額投資非課税制度)を活用した個人投資家による外貨資産投資の動きが影響している可能性があります。

今後も、外部環境が落ち着けば、再びドル高円安方向に緩やか動く展開になる可能性がありそうです。

ドル円相場の季節的傾向

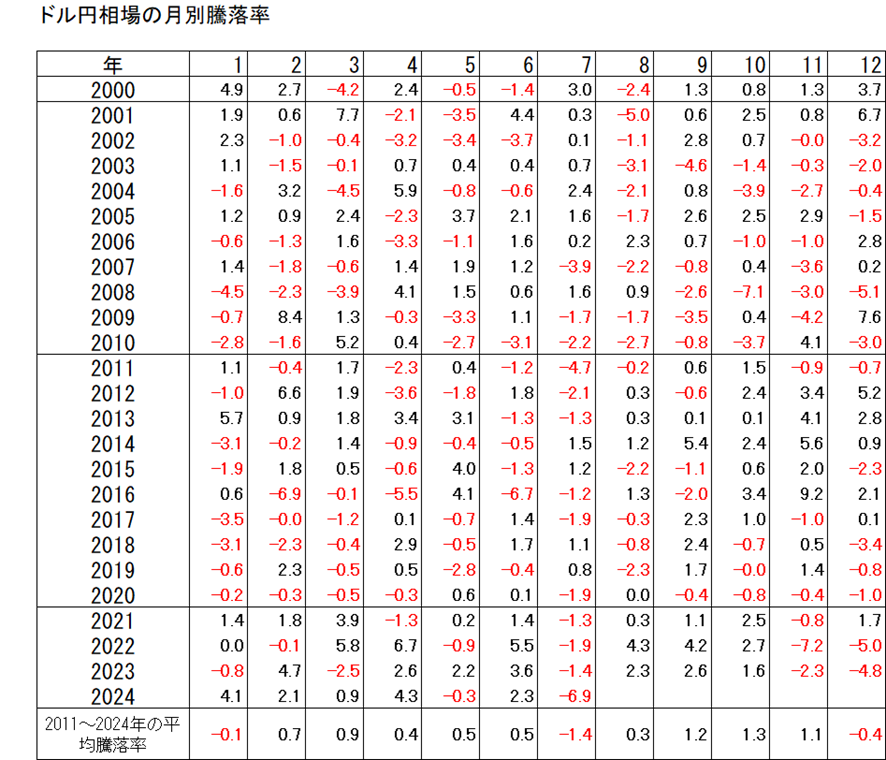

為替相場は、月別などで見るとある程度の傾向が見て取れることがあります。こうした時間軸で為替の傾向を見ていくことは軽視できないと考えます。

今回は、過去のドル円相場の月別の騰落率はどうであったのか、また各月の動きはその後の推移に影響を与えたのかを調べてみました。

7月に円高ドル安になった後の傾向

近年は7月に円高ドル安となる年が多く見られます。2020年から2023年まではすべての年で見られました。その後の8月は、2023年までの4年間すべてでドル高円安となりました。

また、過去に7月に2%以上の円高ドル安が見られましたのは、2007年、2010年、2011年、2012年などでした。これらの年のその後の動きを見ますと、8月、9月に円高ドル安に動くかどうかが重要なポイントになってきたことが分かります。

8月、9月も円高ドル安となった2007年、2010年は、中長期的に見てその後も円高ドル安が続きました。一方、8月、9月と円高ドル安が続かなかった2011年、2012年は、その後も円高ドル安が続きませんでした。

今後のドル円相場の見方

今回は、日米の金融政策の動向、2つの移動平均との関係、季節的な傾向などをとりあげて、今後の動きを考えてみました。移動平均のかい離率の推移を見ますと、ドル高円安の動きが一服となった形となっています。また、季節的な傾向から判断しますと、8月、9月と円高ドル安になるようですと、引き続き円高ドル安が続き易いと言えます。

筆者の見方としましては、円高ドル安の動きは強まらず、36カ月移動平均(7月末時点で132円台)あたりまで円高ドル安が進むのは難しいと考えます。

【2024年8月21日 1次改稿】