株式投資に関するニュースや決算資料を眺めているとたまに遭遇する言葉があります。

「政策保有株式」です。

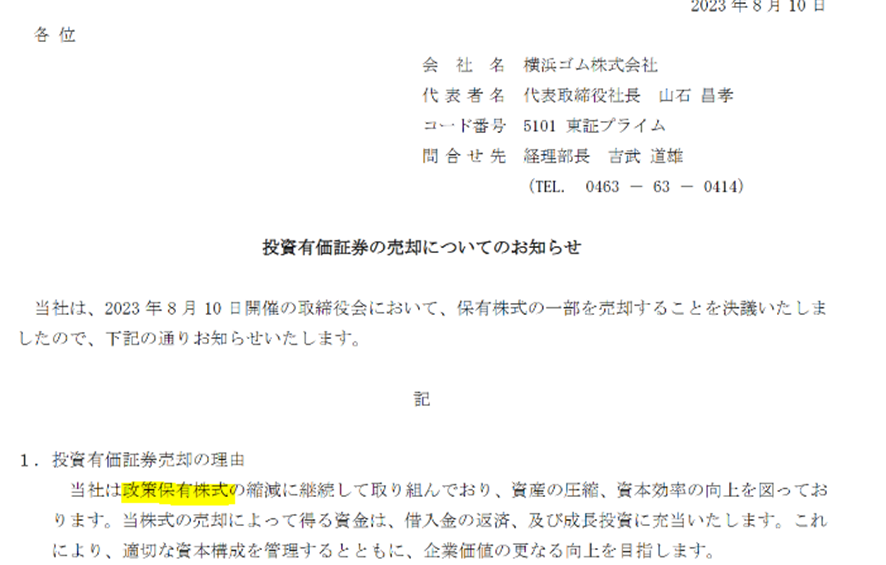

たとえば、横浜ゴム(5101)は2023年8月10日に下記のような適時開示を出しています。

ここには「政策保有株式」という表現があります。

出典:横浜ゴム IR情報

ここには政策保有株式が何なのかまったく記述がありません。

ですから、「それって何?」と思われた方がたくさんいらっしゃることでしょう。

「政策保有株式」とは

政策保有株式は、持ち合い株式とも言われます。

1960年代頃から広まった日本独特の株式保有の仕組みです。

企業間で相互に株式を持ち合う場合が多いですが、どちらか一方の企業だけが他社の株式を保有する場合もあります。

「持ち合い解消の売り」などといった表現で使われることもあります。

政策保有株式は貸借対照表の固定資産の投資その他の資産に「投資有価証券」として計上されています。

その保有株が上場会社の株式など時価のある株式ならば、決算期末に時価評価され、取得価額との差額は税効果を考慮の上純資産の部に「その他有価証券評価差額金」として計上されます。

政策保有株式の一部については、具体的な銘柄名などを有価証券報告書に掲載するルールがあります。

その政策保有株式の貸借対照表計上額が資本金の1%超の銘柄60銘柄までが掲載されています。

有価証券報告書における政策保有株式は、いわゆる純投資(専ら株価の変動又は株式に係る配当によって利益を受けることを目的とした投資株式)以外で保有する他社の株式、例えば、取引先との関係維持や買収防衛といった経営戦略上の目的で保有している株式と定義づけられています。

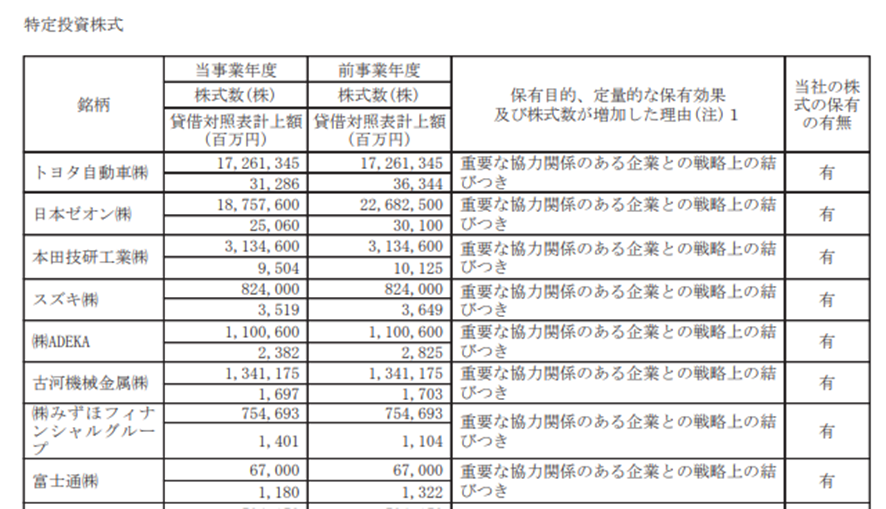

横浜ゴムの場合、以下のように掲載されています。

一部を抜粋しました。

自動車のタイヤを生産している企業ですので、自動車メーカーが多いです。

なるほどと思われることでしょう。

自動車メーカーは横浜ゴムのタイヤを買ってくれるありがたいお客様です。

その代わり、横浜ゴムは自動車メーカーの株式を持つわけです。

あるいは、横浜ゴムが車両を調達するときに、株式を保有する自動車メーカーから購入したりします。

これが「重要な協力関係のある企業との戦略上の結びつき」です。

「当社の株式の保有の有無」で「有」の場合、相手が自社の株式を保有していることを意味します。

つまり、下記に掲載されている企業は横浜ゴムの株式を保有しているということです。

双方で「持ち合って」います。

出典:横浜ゴム 2022年12月期 有価証券報告書

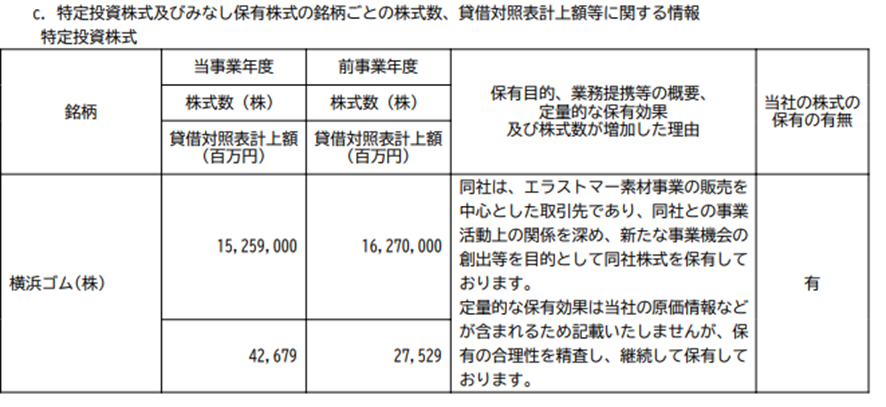

日本ゼオン(4205)の有価証券報告書で確認してみました。

確かに横浜ゴム株式を保有しているという記述があります。

出典:日本ゼオン 2023年3月期有価証券報告書

なぜ「政策保有株式」が話題になるの?

近年「政策保有株式」は削減される傾向にあります。

保有株を時価評価する必要があり、株価が下落している銘柄を保有することは自社の決算に悪影響を及ぼすようになったからです。また、企業ガバナンスと資本効率を考慮すると政策保有株式の存在は必ずしも肯定されるものではないと考えられてもいます。

政策保有株式の資本効率に関しては、2015年から適用されているコーポレートガバナンス・コードのなかで言及があります。

【原則1-4.政策保有株式】

上場会社が政策保有株式として上場株式を保有する場合には、政策保有株式の縮減に関する方針・考え方など、政策保有に関する方針を開示すべきである。また、毎年、取締役会で、個別の政策保有株式について、保有目的が適切か、保有に伴う便益やリスクが資本コストに見合っているか等を具体的に精査し、保有の適否を検証するとともに、そうした検証の内容について開示すべきである。

上場会社は、政策保有株式に係る議決権の行使について、適切な対応を確保するための具体的な基準を策定・開示し、その基準に沿った対応を行うべきである。

保有することの合理性を問われるようになったということです。

政策保有株式を手放して得た現金で、事業の拡大等に使った方が企業価値の形成に合理的だということです。

有価証券報告書で最大60銘柄を公開しなければいけなくなったことも、政策保有株式の売却を後押ししたでしょう。

一方、株式の持ち合いは安定的な株主の確保や敵対的買収を防止することには寄与してきました。買収は1/2以上の議決権など、ある程度大規模な株式の取得が必要ですが、持ち合い株は市場にほとんど出回りませんから、買収をもくろむ者が手に入れづらい株式です。結果として、買収に必要な議決権を確保しづらくなります。

とはいえ、持ち合い株式があることは株主からの経営への監視が甘くなるという弊害もあります。

安定株主がその保有分の議決権行使をすると、数十%の議決が持ち合い株式で決まってしまうことになるからです。

いわゆる、コーポレートガバナンスが政策保有株式の存在によってゆるくなりがちになるのです。

近年重視されるようになったコーポレートガバナンスが政策保有株式を減らすインセンティブになっています。

ですから、持ち合われていることが多い銘柄は、将来的な売り需要になる可能性を考慮しておいた方がいいでしょう。

一度に全部放出されることもあれば、段階を経て売られる場合もあります。

体力がある企業であれば、自社株買いで対応することもあります。

上場企業であれば適時開示されることも多いですから、ちょくちょく確認したいものです。

大株主名に銀行と保険会社が多い理由

有価証券報告書で大株主名を眺めると、銀行や保険会社の名前をよく見ます。

例に挙げている横浜ゴムで確認しましょう。

出典:横浜ゴム 2022年12月期 有価証券報告書

「日本マスタートラスト信託銀行」と「日本カストディ銀行」はいわゆる資産管理専門銀行で、そのバックはGPIFなどの公的資金です。

この2行を除いても、金融機関の名前がいくつか見えますね。

これら金融機関が保有している分も政策保有株式と言われます。

このような状況になるのには理由があります。

銀行のビジネスの一つは融資です。

お金を貸して、返済してもらう時に支払ってもらう利息が収益の一部になります。

株を保有する代わりに、資金が必要であれば融資も使ってくださいという意味で株主になっています。

生命保険会社のビジネスは生命保険契約を得ることです。

大株主になった企業からは、企業での団体保険等の契約を期待できます。

個人でも契約を獲得しやすくなるでしょう。

一方、銀行は融資と株保有で同一の対象に対して2つのリスクを抱えることになります。経営状況が悪化したら、株価の下落とともに、融資返済が滞るといったこともあり得ます。

生命保険会社も同様です。

団体保険の契約内容を見直されてしまう可能性などを否定できません。

金融機関側にとってもリスク資産は時に経営のダメージの材料になります。

このような経緯で、実は10年以上前から金融機関も政策保有株式を減らしてきました。

実は80年代後半から数年のバブル期に融資とともに保有した株式が多く、簿価が非常に高い銘柄もあったはずです。売却すると損が実現ですから、やりづらかった時期もあったでしょう。

加えて、政策保有株式は、双方の合意があって初めて売却できたようです。

その交渉はなかなかシビアだったと聞きました。

実は筆者はかつて半年に一度得られる大株主データの変化からどの保有主体がどの銘柄をどれぐらい売却したか(あるいは取得したか)を推定して、金融機関や事業法人などに推定結果をお知らせするという仕事をしていました。

お見せする結果はあくまでもデータからの推定です。

例えばA生命保険会社は、自社の分については答えを持っています。

私がA生命保険会社についての推定結果をA生命保険会社見せると、私の推定がどれぐらいの精度なのかがA生命保険会社はわかります。

機械的に推定しただけでしたが、この結果は結構ウケました。

おそらくそんなに差異はなかったのでしょう。

一度伺うと、また来てほしいと言われるようになり、それからは訪問すると面白い話を聞く機会もありました。

アイディアでしかありませんでしたが、鉄道会社の株式を削減したいなら、鉄道ファンが買ってくれそうな鉄道銘柄ファンドを組成して、そこに売却すればいいんじゃないかとお話ししたことがあります。

その時に

「鉄は鉄でも、鉄鋼銘柄はどうすればいいかなぁ? 鉄ファンっていないよねぇ」

なんて言われたり。

お客様の雑談でしたが、一応真剣に実現可能性を考えてはみました。

結局妙案は浮かびませんでしたが。

工場夜景を見学できる特典を付けた鉄鋼ファンドでも組成すればよかったでしょうか。

ちなみに鉄道ファンドアイディアも実現していないと思います。聞いたことが無いです。組成したらうまくいったかどうかもわかりません。鉄道ファンが投資に興味を持つとは限りませんし。

ただ、ずいぶん前の話なので、株価は今よりずっと安い時期でした。例えばJR東日本(9020)なら1株5,000円程度のころです。鉄道ファン向けファンドを組成していたら、結構儲かるファンドになっていたように思います。きっと、鉄鋼ファンドも同様だったでしょう。

後から悔やむことしかできないのが投資の世界です。

「政策保有解消推進ETF」も登場

シンプレクス・アセット・マネジメント株式会社が2023年9月7日に設定するのが、「政策保有解消推進ETF(2081)」です。いわゆるアクティブETFです。

いわゆる政策保有株式を多く持つ上場企業が、その削減によって経営が効率化されることに投資のアルファを追求するETFです。ですから、政策保有株式の保有が一定水準以下になった場合は、当該銘柄の株価動向やファンダメンタルズ、市場の状況などを総合的に勘案した上で保有を継続するか、売却するかを決定します。

筆者個人的には政策保有株式がETFのテーマになるかとちょっと感慨深く思いました。

ただし、このETF、政策保有株式を持つ企業が少なくなってきたら、運用をどうするんだろう?とも思います。

ちょっと行方に興味があります。